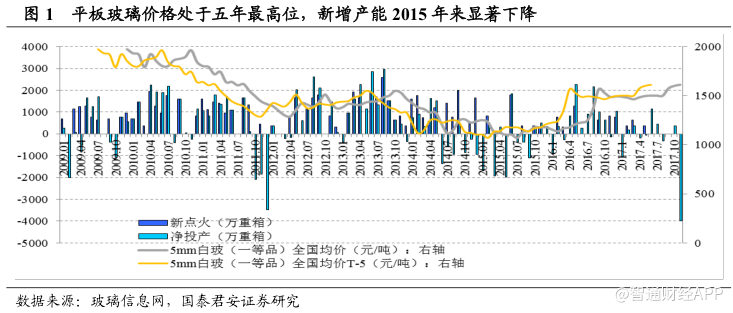

智通财经APP获悉,国泰君安发布研报称,世界玻璃工业未来或将进入中国企业主导的“帝国时代”,信义玻璃(00868)是或将沿福耀玻璃路径成长的龙头。这主要是因为2017年国内环保调控愈发严格,浮法玻璃价格淡季不淡,未来,环保趋严或将常态化。

因此,机构上调公司2017-19年净利润分别为39.12、47.38、57.83亿港元,对应eps为0.97、1.18、1.44港元,上调目标价至11.76港元,维持“增持”评级。

与众不同的观点

“当凯撒跨过卢比孔河,一个时代开始了”

国泰君安认为,世界玻璃工业未来或将进入中国企业主导的“帝国时代”,信义玻璃是或将沿福耀玻璃路径成长的龙头:

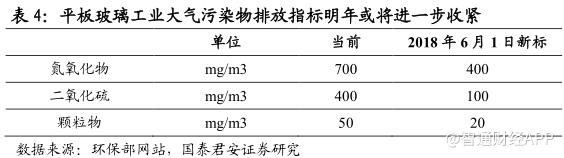

其一,2018年起国内严格执行排污许可证,且2018年6月1日新的平板玻璃排放标准即将施行,使得明年开始的未来3年,国内平板玻璃行业可能会产生供给缺口;

其二,信义开启的国际化恰逢其时,已步入全球成长的轨道,考虑到产品可贸易性,未来的玻璃行业研究视角已经不能局限于国内,站在全球的视角,海外建厂将愈加获得国际比较优势,进而改变甚至颠覆全球及国内的玻璃工业的格局。

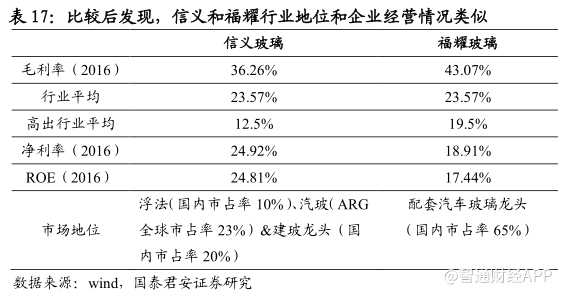

价值被低估,估值业绩有望双升

信义主业分为浮法玻璃、汽车玻璃和建筑玻璃三大板块,业务形成除上游原材料外的玻璃产业链通路,且每块业务皆为龙头(浮法产能国内最大且定位高档玻璃,汽车后装市场玻璃市场份额最大,建筑玻璃国内市占率仅次于南玻)。

公司属沪深港通标的,通过对比同处玻璃产业链的南玻、旗滨及福耀,公司价值被低估,考虑到其高股息率以及海外扩张带来的成长性,国泰君安认为其估值业绩有望迎来双升。

全球浮法工业或进入“中国制造时代”

当前世界平板玻璃工业建立在浮法工艺基础之上,与传统平拉法和引上法相比,浮法提升了自动化水平和单体产能规模,实现了成本的显着下降。自1950年代至今,以及可见的未来,人类社会主流的建筑及汽车玻璃的工艺依然将基于浮法。

浮法工艺稳定且实现了大规模工业化生产,自中国“洛阳浮法”80年代初诞生以来,经过近40年的快速发展,在重资产属性的玻璃工业,中国企业的全套国产化装备技术及生产效率已经具备明显的国际比较优势。

国内供给侧改革收紧新建产线和环保趋严令成本增加的双重驱动下,国内格局将基本稳定,而环保及能源和人工成本的上升,国际化成了必然的出路,未来国内浮法行业格局不能仅仅局限于国内市场,将由全球比较优势重构。

而海外低廉的成本、大规模自动化的生产组织为“走出去”的中国企业带来机遇,未来信义玻璃等优秀的中国制造业龙头在收获全球成长的同时,将实现对国内市场格局的变革。

1.国内格局稳定,排污许可证及排放新规或令供给出现缺口

浮法玻璃下游需求主要是地产(约70%)和汽车(约15-20%)及一部分出口,需求随地产施工及竣工面积的扰动变化。当前国内需求进入成熟期或将维持稳定,而供给侧改革和环保趋严的大背景下,政府收紧新建生产线,若环保排污许可证全国大范围推行,以及2018年6月1日环保新规的执行,行业或将出现供给缺口。

同时,政府亦加大对批建不符产线的查处力度,重点治理批小建大、燃煤弃气等遗留问题。

政府监管叠加高复产成本,关停产能难以复产。一方面,政府重视监管,产线关停后复产难以获批;另一方面,环保高压下企业复产成本增加,银行收紧对玻璃等产能过剩行业的融资贷款,此次退出的产能很难再次投产。

2.全球化全球化——国际比较优势下的“海外加工厂”

海外平板玻璃需求金额约是中国的22倍,产品定位更高端化。美国The Freedonia Group的调研显示,2013年全球平板玻璃总需求约720亿美元,其中中国平板玻璃需求约为218亿美元,占比30%。

其预测2018年全球平板玻璃总需求将增至1023亿美元,而中国占比将提升至37%约为379.5亿美元,相应而言,海外玻璃需求约为643.5亿美元,是中国的2倍。而从生产线来看,中国幕墙网的数据显示2013年全球共432条运行线,其中243条在中国,占比超过50%。需求金额与产线数量占比的偏差说明海外玻璃定位更高端,售价更高。

同时,中国龙头玻璃企业在海外建厂的综合生产成本显着低于国内。信义玻璃的海外基地就设在加拿大和东南亚。

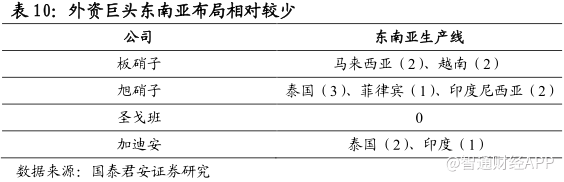

信义为代表的中国企业出海建厂具有优势:一方面,于发达国家而言,重资产的浮法玻璃工业日渐式微,浮法产线逐渐退出竞争的舞台;另一方面,东南亚等发展中国家经济发展迅速但装备技术、产能落后,在中国激烈的竞争环境中脱颖而出的信义、旗滨等浮法龙头进入或将迅速抢占市场。

马来基地或将成为信义的“海外玻璃加工厂”。东南亚国家经济发展迅速,根据The Freedonia Group的测算其玻璃需求2013-2023年年均复合增速高达6.84%,仅次于中国。且全球玻璃巨头布局相对较少、产线老旧且多为收购。而本土企业生产技术、装备亦比较落后,中国企业具有相对比较优势。目前马来共有5条生产线(板硝子2条,旗滨2条,信义2条),总产能约3800t/d,其中仅30%内供,约70%出口至印尼、韩国、越南、印度等国家。

信义等浮法龙头马来建厂,除满足东南亚市场外,未来或实现以外供内。2018年中期信义两条共2000t/d的产能将在马来释放,而2020年前信义等或将有新线持续落地东南亚。当前国内格局的稳定、原燃料的高企以及优质产能不足,而国内浮法价格高位维稳或为信义等龙头企业以外供内提供了契机,马来西亚作为“海外加工厂”格局初现。

信义——缔造世界浮法玻璃工业“帝国”

信义1988年以生产销售汽车后市场替换玻璃起家,产品致力于出口海外,90年代末期切入建筑玻璃领域,06年开始从深加工进入浮法原片的生产,以自供为目的,浮法定位始于高档优质玻璃。

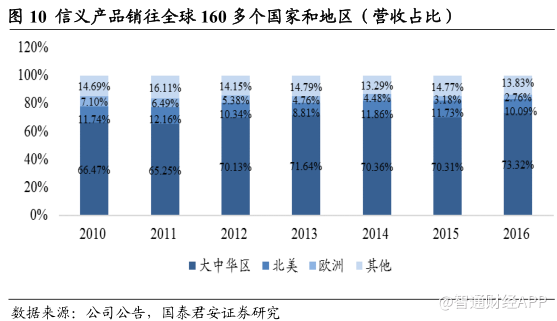

截至2016年末,公司产品已经销往160多个国家和地区,其中美国反倾销案胜诉打开了海外客户对公司产品的认知。

1.独具品质溢价,清洁能源的先行者

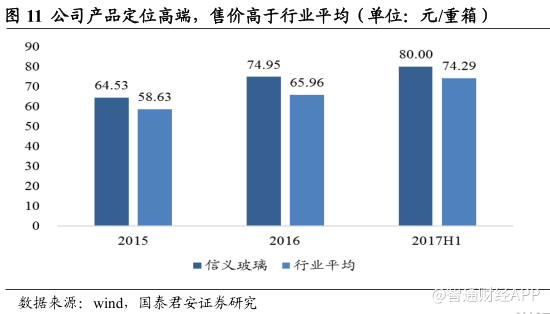

燃料结构是平板玻璃生产成本和产品品质的核心决定因素之一,使用清洁能源天然气问题在于高成本高品质产品本身是否能获得市场认同;信义玻璃是业内少有的全部使用天然气的企业,没有环保压力,且玻璃品质口碑领先于行业。

而且,信义浮法售价高于行业平均5-10%,且产品线覆盖1-25mm玻璃,各类色玻品类齐全,品质跻身世界一流。

2.规模优势世界领先,率先完成自动化升级

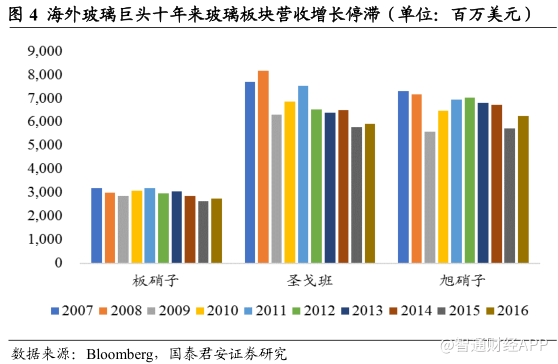

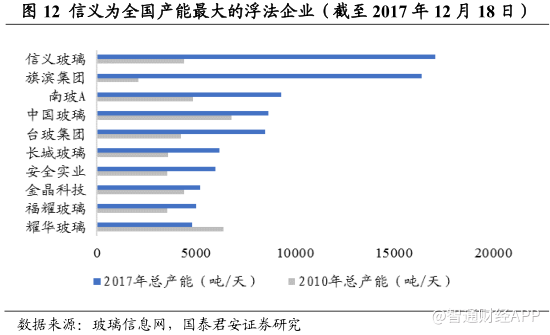

产能总规模全球领先,单线产能具优势:玻璃加工属于重资产制造业,因此规模效应显着。截止2017年11月底,信义浮法日熔量达17100t/d,为全国最大的浮法制造企业,全球仅次于板硝子。公司计划以2017年总产能为基数,至2020年至少扩产50%,全部在海外,届时公司浮法总产有望实现全球第一。而同板硝子、旭硝子等海外玻璃龙头相比,信义平均单线规模具有明显优势。

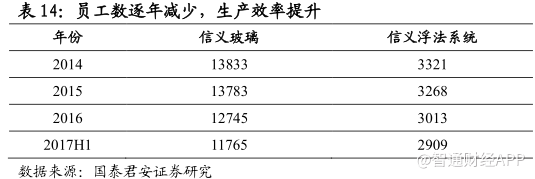

率先实现从劳动密集型产业向智能制造升级:从浮法系统生产技术员工数、人均日产能以及人均创收三个方面反应公司自动化程度,通过比较发现,信义自动化程度显着领先于竞争对手。高自动化率有效降低人工成本,减少损耗,提高良品率。

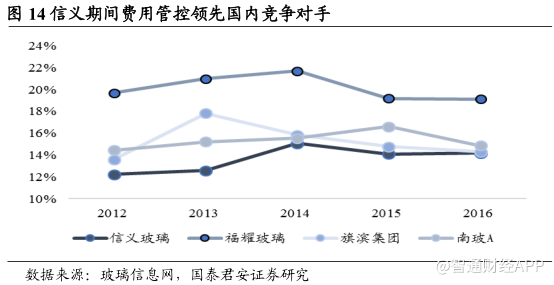

3.费用管控体现国际接轨的经营能力

对比海外龙头及国内,信义的期间费用管控都显着低于行业。生产的高度自动化、扁平化管理结构及海外(香港)融资成本低是公司期间费用控制得当的先天优势。

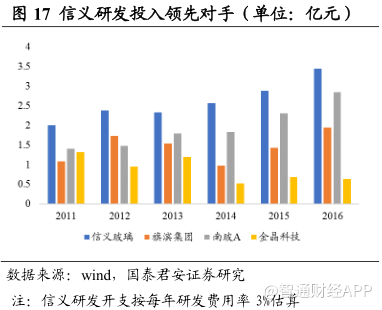

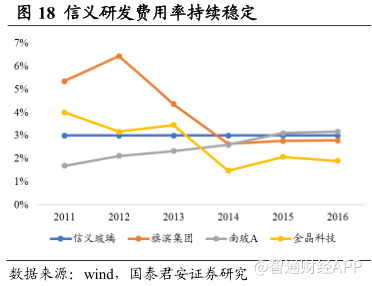

4.生产研发投入持续领先行业

研发支出持续稳定,领先行业:信义每年研发费用/收入比率稳定在3%,研发开支绝对额显着领先行业。

全套生产线设备实现自主研发,建设成本更低:不同于行业普遍的外包EPC模式,当前信义实现生产线自主搭建,建设成本更低、效率更加优化。

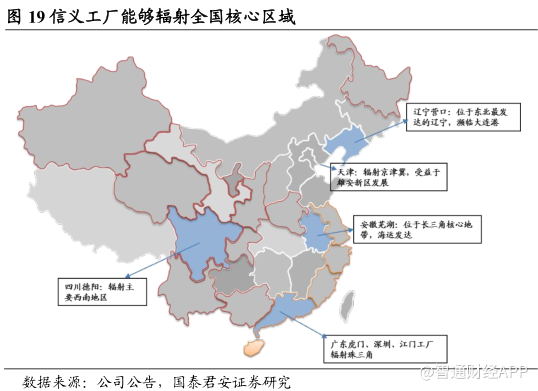

5.生产基地覆盖核心经济带,具备运输成本优势

信义国内现有广东江门、虎门,四川德阳,安徽芜湖、天津以及辽宁营口六大生产基地,能够辐射我国各大核心经济地带。且在芜湖、江门和虎门分别建有自用码头,原材料和成品可直接水运,运输成本低(水运成本约为陆运的1/3)。

公司已经在马来西亚马六甲区域建设生产基地,海运便利,销售范围可辐射东盟、韩国以及印度,亦可以运回国内。而公司即将在加拿大五大湖区设立浮法生产基地,除满足加拿大国内需求之外,也可以借助发达的水路、陆路销往美国。

对比福耀,开启全球化征程

国际化绝不仅仅是量的增长,全球市场、全球制造、全球供货,生产前移的同时带来本土化人才的引入和全球化的物流体系,中国先进制造业出海的过程意味着弱化国内的同质化竞争,由此带来估值和业绩的双升。

福耀玻璃实现全球成长,业绩抬升的同时估值中枢稳步上移。信义马来建厂,再通过布局加拿大进入北美市场,走的是和福耀相似的路径:一流的产品(产线自建,掌握核心工艺)、一流的成本(全行业最低)以及精准的布局(贴近核心市场),信义已经具备了全球化成功的要素。信义当前估值似2014年的福耀,未来其海外扩张,估值业绩有望双升。

(编辑:王梦艳)