智通财经APP获悉,环保趋严小厂关停,而大企业排污许可证等证件齐全则不受影响,国泰君安维持玻璃行业“增持”评级。并认为玻璃行业的供求格局有望重塑,核心利好于龙头企业,推荐标的为H股信义玻璃(00868)、南玻A(000012),此外旗滨集团(601636)受益。

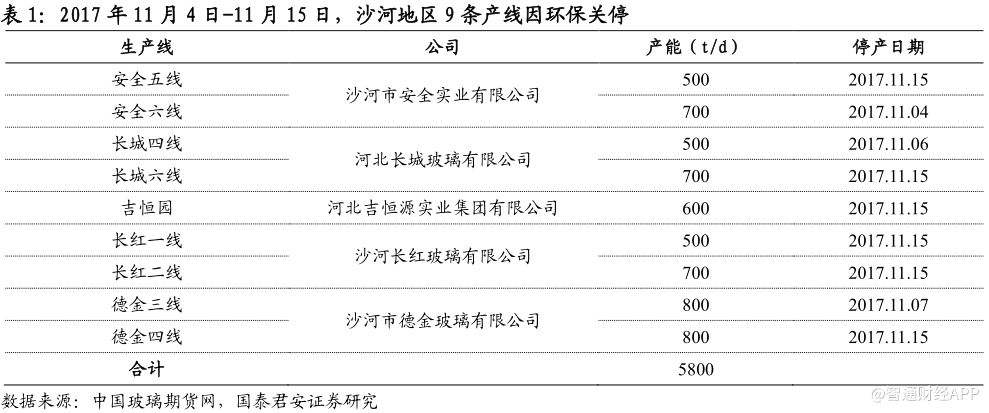

2017年11月4日-11月15日,河北沙河地区安全五线500吨,安全六线700吨,长城四线500吨,长城六线700吨,沙河吉恒园600吨,长红一线600吨、长红二线600吨,德金三线800吨以及德金四线800吨等9条产线因未取得排污许可证而关停。

沙河停产仅是开端,未来或将扩散至其他城市。沙河此次共停产合计5800t/d,约占全国运行总产能的3.8%。我们估算目前全国约10%的玻璃产线没有排污许可证(主要集中在北方区域),而对无证企业的监管治理或将由沙河向其他“2+26”城市及周边区域扩散,环保趋严将使得玻璃供给进一步收缩。

政府监管叠加高复产成本,关停产能难以复产。一方面,政府重视监管,产线关停后复产难以获批;另一方面,环保高压下企业复产成本增加,我们测算一条普通玻璃生产线复产投入约5000万元,改变燃烧装置成本增加(并且未必能解决燃料供应),此外脱硫脱硝等环保装置日运行成本约2万元。且银行收紧对玻璃等产能过剩行业的融资贷款,此次退出的产能很难再次投产。

不仅仅是淡季不淡,或将重塑玻璃市场格局。今年河北除无证产线关停外,所有玻璃企业采暖季亦将减少投料相当于限产15%。以往沙河地区淡季处于“价格洼地”,过剩产能南下对华东和华南市场形成冲击。国泰君安认为当前受环保限产+无证停产双重影响,缓解了对南方市场的冲击,并且有望重塑玻璃市场格局。

2018年价格或高企高走。明年玻璃需求端将保持平稳,供给的减少或将驱动玻璃价格高企高走,若环保排污许可证全国大范围推行,行业或将出现供给缺口。

(编辑:王梦艳)