本文节选自微信公众号“新能源研究员”,作者为天风电新杨藻团队。

平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。

从投资角度看,2018年我们认为光伏行业可以围绕两个维度布局:1.短期内需求大增推动弹性较大的硅料环节毛利率提升;2.中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC成本和效率优势显著,正在快速替代多晶份额。

“630”之后,行业长期增长驱动力已经凸显

前三季度国内光伏装机实现43GW,预计全年大约装机50个GW,其中地面电站大约30GW,分布式大约20GW。与去年装机数量相比,地面电站装机基本持平,分布式装机新增4-5倍。这个变化一方面是因为地面电站补贴下调,分布式度电收益很高;另一方面很重要的是因为地面电站指标收缩。光伏补贴下调基于系统成本下降,电站投资收益率对投资热情影响不大,影响地面电站装机量增长的主要是指标。所以国内需求来看,根据能源局下发的17年-20年的指标,我们预测明年地面电站大约装机量25GW左右,分布式增长50%,预计明年总装机约55GW。

分布式光伏装机的增速大超行业预期,以扶贫推动的户用分布式更远超行业预期。分布式、领跑者、光伏扶贫已经形成支撑国内光伏需求的三驾马车,预计全年光伏装机有望达到50GW的新高度。

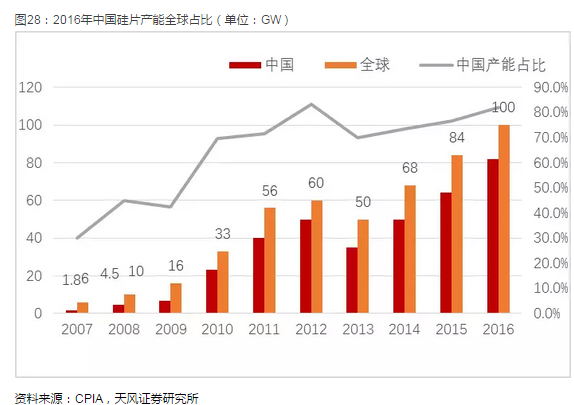

国内光伏市场无疑已经成为全球最大的下游应用市场,自2013年起已经连续四年全球下游市场需求第一,累计装机量也连续两年全球第一。2016年国内新增装机34GW,全球新增装机77GW,国内市场占有率超过44%,今年预计国内装机有望超过50GW,全球预计装机90-100GW,国内下游市场占全球比例将超过一半。

光伏发电投资热情高涨不是国内独有,美国、印度、以及光伏新兴市场,下游装机也同样需求火爆。通过对比2010年-2016年全球主要光伏应用市场新增装机变化,可以看出欧洲、日本成熟市场装机量已经趋于平稳甚至下滑;中国、美国、印度依然呈高速增长;其他新兴国家也正在慢慢释放需求。2017年,中国、美国、印度三大快速增长市场预计将达到50GW、18GW、8GW装机量,由于中国市场需求火爆、美国201法案调查推动提前强装,挤压组件向印度市场的供应,可能导致印度市场低于10GW的装机计划。

此外,全球新兴光伏市场的增速不容小觑,根据中国光伏行业协会的一组数据:目前新兴市场中,装机规模超过1GW的国家和地区有24个,超过10MW规模的国家和地区有112个,已经制定光伏政策目标的国家有176个。光伏系统装机成本快速下降,越来越多的国家和地区有条件开发光伏发电,新兴市场将是接下来全球光伏新增装机的主要动力之一。

国内光伏制造业产能,占据了全球的一大半。全球下游市场旺盛需求推动,产业链各环节产能利用率显著提升,产量大幅增加。 根据中国光伏行业协会公布的数据,截止三季度末,光伏产业链多晶硅料、硅片、电池片、组件分别产出17万吨、62GW、51GW、53GW,分别增长17%、44%、50%、43%。

行业需求增加的驱动因素

影响光伏投资热情的因素是电站投资的内部收益率,影响收益率最主要的几个因素包括:期初投资成本、运维和融资成本、发电受益。光伏上网标杆电价下行成为常态化,度电受益下行直至与火力发电平价,光伏发电项目的理论单位收入未来将一直下行。

假设运维成本与融资成本一定的前提下,在实际运营中影响发电收入的因素有,发电小时数(是否存在弃光限电问题)、补贴发放问题。

从期初投资的角度来看,期初投资成本下降速度越快,内部收益率越高,当期初投资成本下降速度足以弥补标杆电价下降的速度,光伏电站投资收益将越来越高。

所以,光伏行业投资热情的内在驱动力,与期初投资成本下降、标杆电价调整、弃光限电改善以及补贴发放等问题相关。现阶段行业需求持续高涨,根本源于系统装机成本的快速下降,足以弥补标杆电价下调,平价上网已经值得期待;政策清扫弃消纳、补贴等问题,打破行业受指标和补贴限制的天花板,释放更大空间。

国家政策清扫行业快速发展障碍,打开更大市场空间

2016年国内光伏弃光限电问题开始恶化,政策开始引导光伏建设由西部欠消纳地区向中东部消纳能力强的地区转变,由集中式的地面电站向分布式转变。2016年12月,能源局印发《太阳能发展“十三五”规划》,我们在当时的点评中总结为四个关键词:优化布局、产业进步、经济性、多元化。

未来装机空间测算:热情仍将持续

自2013年复苏,光伏国内、全球装机量年终数据超过预期已经多次,一方面是国内巨大的终端市场迅速崛起;另一方面是光伏全球市场正在去中心化,成熟稳健、快速增长、新兴潜力结合的多元化市场正在形成,光伏政策驱动的大起大落减少,真正向高成长性行业切换。

光伏系统装机成本目前每年超过10%的速度下降,越来越多的国家开始投资或准备投资开发光伏发电产业;在成熟市场,越来越多的应用模式开始有经济性。我们认为到2020年,国内依然是全球光伏应用的主要市场,分布式、光伏扶贫、领跑者三驾马车拉动国内需求启动第二波快速增长。欧洲、日本市场趋于稳定,美国市场由于今年透支了部分2018年的指标,将2018年或新增装机有所下降,但中长期来看,美国新增市场容量非常可观。

相比于欧美市场,印度市场光伏产品价格较低,企业出口到印度的产品,相比于日本、欧美市场毛利率水平较低。印度市场是一个不容忽视的、快速增长的应用市场,但全球下游需求火爆行情下,毛利率水平较低的市场份额或被挤压。因此我们预测,虽然印度计划光伏装机量很大,但2017年组件供应或受挤压,全年新增装机预计8GW左右。

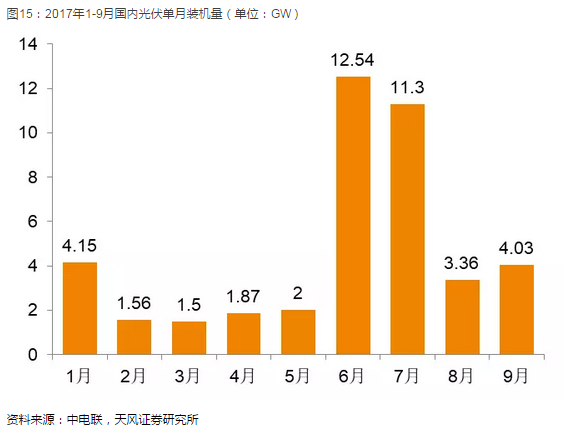

国内市场目前单月数据来看,“630”之后装机热情依然很高,6月、7月受“630”前后抢装和递延效应的影响,出现畸高数据。8月、9月回归正常,单月装机量仍然高于上半年,足以证明“630”之后虽然标杆电价下调,但系统装机成本下降足以弥补电价下调对电站投资收益率的影响。通常四季度是光伏装机旺季,新增签单热情不减,明显比三季度的热度高。来自美洲市场订单,需求热情依然高。因此,四季度到明年,国内光伏装机需求依然可观。

而支撑“630”标杆电价下调之后国内需求的是领跑者、分布式和扶贫。

光伏行业已悄然发生变化,不再是昔日一个市场变动,全球行业伤筋动骨的年代,光伏行业2011年在欧洲达到顶峰,2017年也许在中国也达到顶峰,但是全球来看,行业投资近几年一直是向上的,因为新兴市场正在崛起。彭博新能源财经最新发布的二季度清洁能源投资数据,投资638亿创2016年二季度以来的新高,环比上升21%。这主要受益于阿联酋两大光伏项目20亿美元的投资;美国和中国投资相比上季度分别上涨51%和32%,墨西哥、澳大利亚和瑞典融资额急剧增加,埃及、阿根廷创历史新高。全球清洁能源迎来复苏。

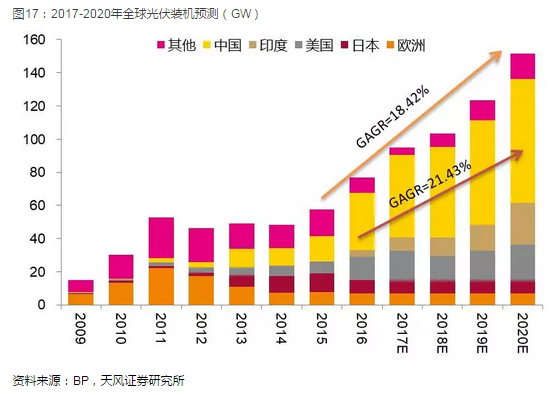

我们认为全球光伏市场正在去中心化,一个市场的的波动或许对光伏产业链造成一些波动,但已经远不能造成寒冬式的冲击。行业成本下降速度超出预期,补贴和指标限额的天花板逐渐提高,越来越多的新兴市场开始投资光伏,行业正在逐渐摆脱补贴,依靠市场驱动力增长。预计到2020年,中国、美国、印度以及全球新增装机将达到75GW、22GW、25GW、151GW;国内复合增长率达到21.43%,全球复合增长率达到18.42%。

寻找弹性最大、利润率最高的环节

光伏产业链包括“多晶硅料-硅片-电池片-组件-电站终端”,其中多晶硅料、硅片、电池、组件属于制造环节,电站终端投资运营属于下游应用环节。国内最早进入的环节是组件代工,目前国内企业参与已经从最下游的组件,延伸到上游。最早期国内企业做组件,后来做电池,现在慢慢把附加值低的组装环节转移到马来西亚、印尼、越南等国家。

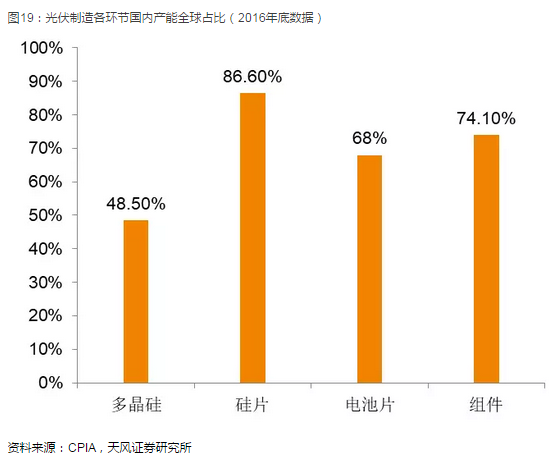

目前光伏制造已经全产业链实现国产化,并且引领全球的新技术与总产能,硅片、电池、组件国内产能已经占据全球产能一大半。多晶硅、硅片、电池片、组件产能分别占全球产能48.5%、86.5%、68%、74.1%,只有多晶硅料环节产能不足全球产能一半。

今年前三季度市场需求高涨,光伏产品产量大增,其中多晶硅、硅片、电池、组件分别产出17万吨、62GW、51GW、53GW,分别增长17%、44%、50%、43%。硅片、电池片、组件产量增长位于40-50%之间,而多晶硅料由于产能释放速度相对较慢,且受检修、环保督查、进口限制等因素影响,产量弹性较小,增长率慢于中下游环节。这导致上半年硅料价格一路上扬,硅料厂商毛利率水平继续提升。

第二个值得关注的是硅片环节。单多晶是在硅片环节区分,由于单晶PERC+金刚线切割,实现成本下降和效率的提升,隆基目前硅片非硅成本已经降到1.5-1.6元/片,隆基乐叶单晶PERC电池转换率最高水平已经达到23.26%。多晶PERC效率提升小于单晶提升幅度,且多晶使用金刚线切割存在表面光反射问题,需要叠加黑硅技术。因此,目前单晶PERC+金刚线替代优势非常明显,且毛利率水平高于多晶,短期内替代趋势明确。

电池片、组件环节,今年受到上游硅料、硅片价格上涨压缩,及下游价格压缩,很多企业虽然销售量增加,但销售额却是下降的,甚至部分中低端产品的企业光伏业务开始亏损,上半年20%的企业呈亏损状态。

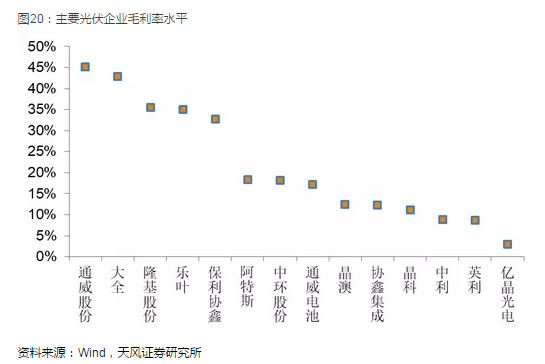

根据最新企业公告的毛利率统计,如下图所示,毛利率水平最高的通威、大全,是多晶硅环节;隆基股份、保利协鑫次之,位于硅片环节;阿特斯、通威电池较前两个环节下降一部分,是电池环节;协鑫集成、晶澳、晶科、英利毛利率更低一些,主要位于组件环节,或者垂直产业一体化结构且出售组件终端产品。

所以,从毛利率水平也验证了,目前利润水平最高的是上游多晶硅环节;硅片环节次之,单晶硅片毛利率水平高于多晶;电池和组件业务环节,受上下游价格挤压,毛利率水平处于较低水平。

硅料——利润空间与市场空间并存

多晶硅料环节目前是光伏产业链上国内产量不足一半的环节,2016年国内多晶硅产量19.4万吨,全球占比48%。然而,由于国内硅料下游——硅片产能超过全球产能的80%,导致国内多晶硅依然依赖进口,今年下游需求暴增,多晶硅料产能释放缓慢,价格不断冲高,目前位于15万/吨水平以上。

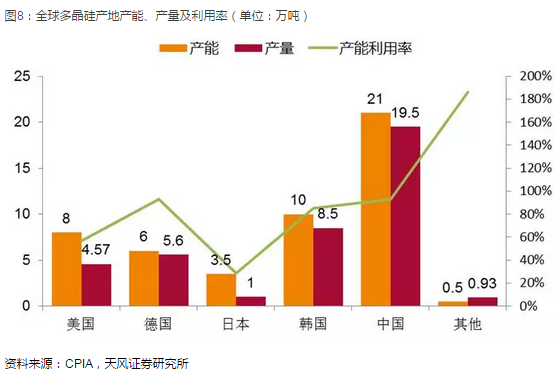

目前产能最大的是德国瓦克,其在德国用有产能5.6万吨,美国2万吨产能;其次是韩国OCI,产能在韩国本土5.2万吨,马来西亚0.8万吨;国内产能最大的是江苏中能(保利协鑫,03800),产能达到7万吨。目前全球最大的三家多晶硅企业为瓦克、OCI、江苏中能。

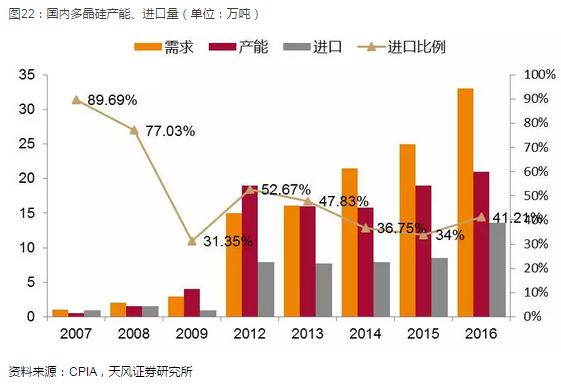

2016年底国内硅片产能81.9GW,产量64.8GW。截止三季度硅片产量62GW,预计全年能有望达到80GW的产出,对应国内约43.2万吨硅料。前三季度国内多晶硅产出17万吨,进口11.84万吨。

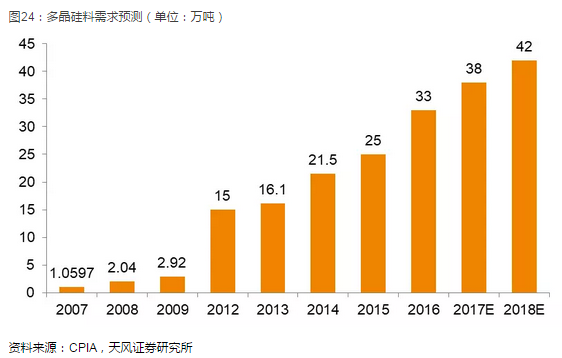

2017年全年国内硅片产出或达到75GW,对应需要约38万吨的硅料。按照主要龙头企业扩产的计划,2018年国内硅片产能将超过100GW。假设明年全球下游装机需求稳定增长,国内硅片产能利用率维持在85%,对应硅片产出约85GW。考虑单晶硅片硅料使用下降,大约需要40-42万吨的硅料产能。

除了国内多晶硅需求空间之外,进口多晶硅替代也能释放一部分空间。

国内多晶硅产能也曾过剩于需求,2012年前欧洲市场需求火爆,行业拥硅为王,企业开始从下游组件加工向上游延伸,硅料产能一度激增。但伴随欧洲市场跌落,国内光伏产品需求大幅下降,而硅料环节属于重资产行业而首当其冲,大规模投资硅料的企业就算没有倒下也背上沉重包袱。

所以从2012年开始,国内硅料产能扩张速度很慢。随着国内下游需求崛起并迅速成为第一大需求市场,国内多晶硅产能与需求差越来越大。硅料价格开始上涨,厂商盈利能力好转,但对进口依赖一直很高,2016年多晶硅进口占比41.21%。

国外多晶硅厂商多为大型化工厂,掌握先进的提纯工艺,国内厂商前几年并没有成本优势。2014年开始国内对来自美国、韩国、欧盟的多晶硅征收双反税,限制进口,但是主要进口企业瓦克(14.3%)、OCI(2.4%),尤其是韩国征税水平较低,过去两年,国内硅料需求大幅增长,进口量依赖依然很高。

除了国内多晶硅需求空间之外,进口多晶硅替代也能释放一部分空间。

国内多晶硅产能也曾过剩于需求,2012年前欧洲市场需求火爆,行业拥硅为王,企业开始从下游组件加工向上游延伸,硅料产能一度激增。但伴随欧洲市场跌落,国内光伏产品需求大幅下降,而硅料环节属于重资产行业而首当其冲,大规模投资硅料的企业就算没有倒下也背上沉重包袱。

所以从2012年开始,国内硅料产能扩张速度很慢。随着国内下游需求崛起并迅速成为第一大需求市场,国内多晶硅产能与需求差越来越大。硅料价格开始上涨,厂商盈利能力好转,但对进口依赖一直很高,2016年多晶硅进口占比41.21%。

国外多晶硅厂商多为大型化工厂,掌握先进的提纯工艺,国内厂商前几年并没有成本优势。2014年开始国内对来自美国、韩国、欧盟的多晶硅征收双反税,限制进口,但是主要进口企业瓦克(14.3%)、OCI(2.4%),尤其是韩国征税水平较低,过去两年,国内硅料需求大幅增长,进口量依赖依然很高。

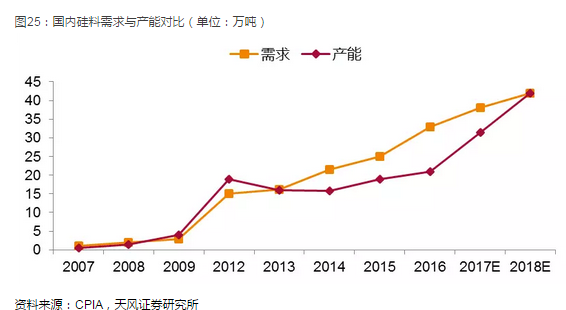

按照目前硅料价格水平以及国内核心硅料厂商的成本分布,多晶硅环节毛利率水平非常高,部分企业目前已经超过50%。按照目前装机需求,以及多晶硅产能释放进度,到2018年底,多晶硅环节毛利率水平依然维持高位。

中长期来看,国内成本优势的企业产能逐渐释放,实现国内高成本小厂产能淘汰和进口替代,形成寡头的竞争格局,毛利率水平趋于稳定。供求关系缓解,硅料价格回归理性。

硅片——单晶替代趋势带来超额利润

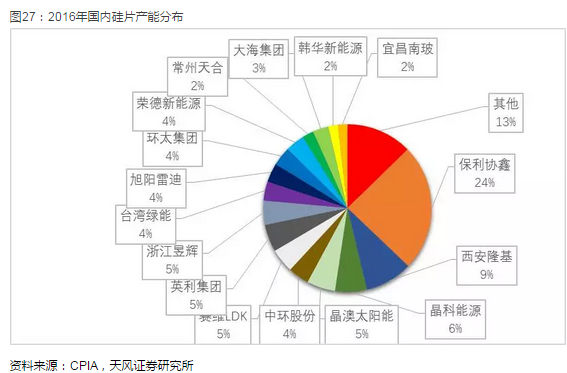

截止2016年底,中国光伏产业协会数据显示中国硅片产量占全球总产量86.63%。总产能占比亦超8成达到81.9%。国内硅片产能分布呈现“一超多强”格局。保利协鑫坐拥近20GW多晶硅片产能独自领跑第一集团;以基隆股份、晶科能源、晶澳太阳能、中环股份为代表的第二集团共计14家企业与保利协鑫共同覆盖国内硅片总产能83%的份额。

在单晶、多晶产能占比方面,尽管截止16年仍是多晶占大头的局面。但鉴于单晶片相较多晶片有高发电、低衰减的天然优势,行业内普遍更看好单晶片在未来的发展。从度电成本的角度出发,随着单晶生长发展、金刚线薄片化普及与单晶电池转换效率不断刷新。最终达到摊薄成本的目的。有理由相信单晶竞争力优势会越发明显。

伴随着越来越多的厂商布局单晶份额,现有保利协鑫独大的产业格局有可能在将来的一到两年迅速产生变化。以长期致力于单晶研发生产的隆基股份为例,其在2013年开始探讨使用金刚线切割,2015年使用成功,成本大幅下降;叠加PERC,转换率提升。达到了成本下降+转换率提升的双重目标。

单晶成功应用金刚线切割之后,成本大幅下降,与沙线切割相比,金刚线切割成本约下降25%。相比之下采用沙线切割的硅片价格已经完全没有竞争力。隆基股份最早开始试验采用金刚线替代砂浆线切割硅片,15年成功量产,成本实现大幅下降。公司降价前片毛利率水平超过30%,高于单晶硅片行业平均水平约10个百分点。

而多晶采用砂浆线切割的硅片,毛利率水平已经完全不能与单晶相提并论;经过金刚线改造后的多晶硅片,由于存在表面光反射问题,需要叠加黑硅技术,增加光转换率。

目前国内市场领跑者与分布式加速单晶替代多晶,深耕单晶的企业正在大规模扩产,巩固成本优势;原来做多晶硅片的企业,受市场需求引导,也开始上游扩单晶产能。硅片环节单晶替代多晶的趋势在1-2年内还会继续。

投资成本降低+弃光限电缓解,电站运营企业盈利能力好转

下游电站环节,影响电站盈利能力因素正在好转。西部限电地区消纳问题正在好转;补贴第七批已经上报,绿证试行,有望解决补贴缺口压力;电价阶段性下调与装机成本下降存在时间差,新增低成本电站收益率较高。多种因素累加下,我们看到电站运营企业盈利能力正在好转。

一季度的数据可以看出,光伏限电率正在缓解,但整体限电率依然较高。一季度全国发电量214亿kWh,弃光限电约23kWh,较2016年全年弃光率19.81%,有所缓解。部分地区缓解明显,如宁夏、甘肃弃光率分别为10%、19%,同比分别下降10、20个百分点;而青海、山西、内蒙古弃光率有所增加,新疆弃光率高达39%,没有明显变化。

发改委、能源局从2015年开始力图解决西部地区限电问题,目前可再生能源外送特高压路线建设、区域内就近消纳等措施已经提上日程。

2016年12月,国家能源局发布《太阳能利用“十三五”规划》,谈及解决限电地区消纳问题,一方面要在靠近特高压外送基地的地区建设再生能源发电基站;另一方面,列示了在建和建设可行性在研的特高压项目,其中新疆、内蒙古、甘肃、宁夏、山西将有多条特高压陆续投运,青海、内蒙将有多条特高压开建,将缓解西北地区电力外送能力不足问题。

发改委、财政部、能源局三部委2月3日联合下发《关于实行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,规划在全国范围内展开可再生能源绿证合法与自愿认购机制,实行对象为光伏和风力发电。

6月12日,国家可再生能源信息管理中心发布消息,第一批绿证申请已经发放,包括华能、华电、中节能、中水顾问等企业20个可再生能源发电项目核发了首批230135个绿证,共计表征上网电量23913.5万kwh,所获绿证项目主要分布在江苏、山东、河北、新疆等六个省份,合计装机容量1.125GW。7月1日起,绿证在全国绿证资源认购平台上正式挂牌出售,企业可通过认购平台,资源认购,实现绿色电力消费。2018年起,适时启动可再生能源电力配额考核和绿证强制约束交易。

制约光伏电站运营的两个难题——弃光限电、补贴拖欠,正在逐步解决,企业存量电站发电盈利能力正在同比好转;光伏组件价格从2016年3季度开始大幅下降,由2016年上半年3.8/W降到上半年3元/W左右的价格水平,目前,组件价格约2.8元/W左右。电站期初投资成本显著下降。2018年同时考虑成本下降与补贴下调,电站投资运营IRR依然处于较高水平。

投资建议

平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。短期内需求大增推动弹性较大的硅料环节毛利率提升;中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC成本和效率优势显著,正在快速替代多晶份额。

国内硅料扩产计划预计在2018年底开始释放产能,2018年全年硅料需求将依然维持紧张,继续推荐成本优势明显,积极扩张产能的通威股份;建议关注保利协鑫。

硅片环节,单晶金刚线切割+PERC,降本增效显著,远高于砂浆线切割的多晶硅片毛利率。国内主流多晶硅片厂商加速金刚线替代,但多晶金刚线切割+黑硅PERC技术目前与单晶金刚线切割+PERC相比,依然没有成本优势。