智通财经APP获悉,8月21日,书香门地集团股份有限公司(简称:“书香门地”)上交所主板IPO审核状态变更为“终止”,原因系该公司保荐人撤销保荐。

招股书显示,书香门地主营业务为木地板的研发、设计、生产和销售,公司主要产品包括实木复合地板、强化复合地板等,公司主要品牌为“书香门地”、“Arte Mundi”等。报告期内,公司主要在中国境内销售,也有少量国外市场销售。国内市场方面,公司销售模式分为大宗销售、直销和经销三种销售模式;国外市场方面,公司均采用 OEM 模式销售产品。

在采购方面,公司主要的采购内容包括木皮、坯料、基材等,同时公司也直接采购少量实木复合地板、强化复合地板成品。公司采购流程规范合理,包括采购申请、供应商评估和采购下单等流程。公司拥有广泛稳定的供应商基础,已建立合格供应商目录,选择符合公司要求的供应商并保持长期的合作关系,供应商体系可靠,原材料质量稳定,价格合理,为后续的生产与销售环节提供保障。报告期内公司前五大供应商保持稳定,采购份额不断上升。

在销售方面,产品创新上,公司推出美学地板系列,在木地板行业中具备独特的竞争优势。公司拥有广泛稳定的客户群体,在大宗销售模式下,公司与招商地产、华润地产、金地地产、中海地产、保利地产等国内大型房地产开发企业均有广泛合作。在经销模式下,公司制定严格的管理制度,实行城市、省级分级经销的模式,在拓展经销商分布、提高地区渗透度的同时也节约了管理成本。在直销模式下,经过多年的实践与积累,公司与红星美凯龙、居然之家、月星家居、喜盈门、第六空间、百安居等国际国内家居建材连锁企业建立了长期紧密的战略合作关系。

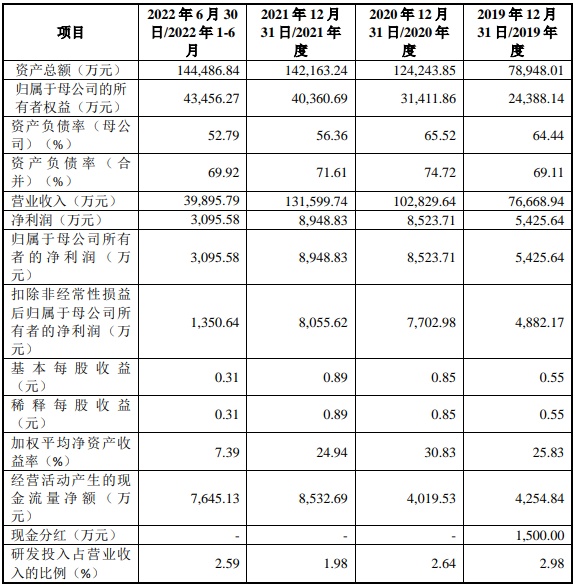

财务方面,于2019年度、2020年度、2021年度及2022年1-6月,书香门地实现营业收入约为7.67亿元、10.28亿元、13.16亿元及3.99亿;同期,净利润约为5425.64万元、8523.71万元、8948.83万元及3095.58万元。

另据招股书显示,公司存在以“以房抵债”方式收回恒大地产应收款项的风险。2021年下半年开始,公司与恒大地产签订以房抵债协议,公司以持有的对恒大地产的应收账款及应收票据购买恒大集团名下的房产。截至本招股说明书签署日,公司已与恒大地产子公司项目公司就扶绥、泸州、福清、贵阳等地262套房产签署了《商品房认购书》《房屋购买协议》,对应抵债金额为24,279.60万元,其中158套房产已办理预告登记且预计可交付、79套房产已完成预告登记、8套房产已办理网签。然而公司尚未取得抵债房产所有权,即在公司与恒大地产签署商品房买卖合同并办理房产过户登记前,公司无法取得抵债房产所有权,公司存在因恒大地产违约或其他原因导致公司无法正常办理该等抵债房产所有权证的风险;同时,受二手房市场波动影响,房产变现时间和价值存在不确定性,面临一定资产减值风险和资产变现风险。