智通财经APP获悉,辉立证券发布研报称,安踏体育(02020)作为中国领先的体育用品制造商,机构认为公司未来的增长动因主要源于:1)体育产业受益于国家战略与消费升级趋势,有望快速增长;2)公司多品牌全管道战略夯实未来腾飞之路;3)营运能力行业最优,管理卓越。

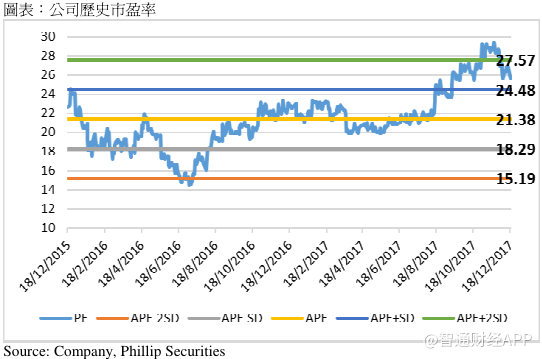

预计2017年、2018年公司的销售增长率为21%、25%,假设22.93倍PE(两年历史平均PE+0.5倍标准差)得到目标价36.51港元,上升空间15.3%,给予“增持”评级,建议逢低买入。(现价截至12月20日)

根据披露的国内运动鞋服上市公司销售资料,公司是目前中国市场份额第一的国产运动鞋服品牌。公司自2007年上市以来,营业收入和净利润分别实现17.27%和18%的年均复合增长。2016年公司营业收入133.46亿元,52%来自服装,45%贡献自鞋类产品。公司以“单聚焦+多品牌+全管道”为战略,以多个品牌覆盖不同目标消费群体,制定不同的品牌行销策略。公司近三年的营收增速及运营状况显着优于国内同业公司。

多品牌覆盖广泛消费群体消费群体

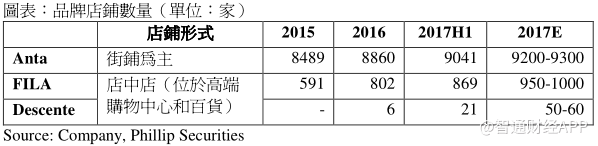

公司坚持“多品牌”战略,不断扩大客户群,满足不同客户的需求。公司品牌组合针对不同年龄消费群体,覆盖了从大众到高端市场,提供功能性及时尚休闲的体育用品。截止至2017上半年,公司拥有安踏(含儿童)品牌店9041家,FILA(含儿童)店铺869家,Descente品牌店21家。

(1)安踏&安踏儿童

提供跑步、综合训练、篮球、足球的功能性体育用品,产品针对中低收入群体,售价在200-500元左右。店铺覆盖国内二三线城市,以街铺为主,未来将逐渐增加于商场和百货公司的零售网络。公司从2008年开始提供儿童运动产品,针对0-14岁儿童,产品最低售价仅为79元。目前儿童鞋服市场比较分散,但随着二孩政策的放开,我们期待安踏凭藉其固有的品牌优势和广泛的街店管道,实现儿童服装业务的加速增长。

(2)FILA&FILA KIDS

提供时尚休闲风格的体育用品。从2009年自百丽集团收购FILA品牌后,迅速从200家左右门店拓展到2017上半年869家门店,而且门店主要位于一二线城市的高端购物中心和百货商场,针对中高端客户,品牌代言人是着名影星高圆圆。FILA KIDS成立于2015年,为7至12岁儿童提供高端鞋类及服饰产品。公司未来还将在具有潜力的城市开设更多FILA门店。预计随着经济回暖,在中国市场消费升级的大趋势下,FILA品牌有望继续保持高速增长。

(3)Descente

2016年通过与日本Descente建立合资公司引进。Descente生产专业的户外用品,包括滑雪、综训和跑步体育用品,以滑雪服为特色。品牌目前有品牌店21家,主要位于国内一二线城市,采用会员制度,有利于提高客户忠诚度。2022年冬季奥运会将在北京召开,中国政府不断推广冬季运动,规划指出未来参加冬季运动的人数可能增加至3亿人。公司对这一细分市场的努力拓展有利于公司扩大产品线,覆盖更多消费群体。

(4)其他

公司于2016年收购的英国时尚户外运动品牌Sprandi,主要产品是健步鞋,针对中低收入群体。2017年与韩国Kolon设立合资公司引进Kolon,生产休闲风格的户外运动产品。2017年公司还收购香港儿童服装品牌小笑牛(King Kow)以扩展童装产品线。我们期待新引进的品牌在未来贡献更多收入。

预计于二零一七年年底,安踏店在中国的数目将增至9200至9300家,FILA专卖店将增至950至1000家。同时,DESCENTE未来会进驻更多一、二线城市,预计于二零一七年底,将会在中国有50至60家专卖店。

全管道发展

公司坚持以零售为导向的战略,强化零售管理,同时发展线上销售。分销网路包括街铺、购物中心、百货公司、奥特莱斯及电商平台。公司根据不同品牌的客户特点开设店铺:安踏以街铺为主,面向二三线城市的中低收入客户,能更好地适应客户消费习惯;FILA和Descente位于一二线城市的百货及商业中心,以对接高端消费群体;奥特莱斯、电商平台是清理存货的管道。

同时,公司大力发展电商销售,建立官方销售网站,在天猫、京东等主流电商平台开设网店,线上销售额不断上升。线上销售产品除过季库存商品,还包括安踏、FILA等品牌的同季同款及线上独有专供款产品。公司还对电子商贸平台上的产品推出时间、优先次序及款式作出规範,促进线上与线下零售商协同作用,避免他们互相竞争。

供应链管理出色

公司注重高效的供应链管理。产品从企划到生产、上市销售的周期为13个月。公司的生产采用自产和外包(OEM、ODM)相结合的模式,根据市场变化和消费者喜好灵活安排自产和外包比例,2016年公司自产鞋服的占比分别为42.9%及16.7%。

公司每年安排四次订货会,根据订货会结果安排生产,通过加强快反模式持续提升订货会订单以外的补单比例,改善商品的适销性,平衡消费者需求及库存量。一般来讲,公司会先完成订单量的80%,剩余20%会根据销售情况进行生产,以便跟据市场反应进行调节,提高效率。

公司推进物流系统建设,2018年初,新的物流中心将投入运作,送货时间将由过往平均一个多月,大幅缩短到最快48小时,将为未来批发、零售、电商等线上、线下全业务模式发展打好基础。

销售快速增长,营运效率突出

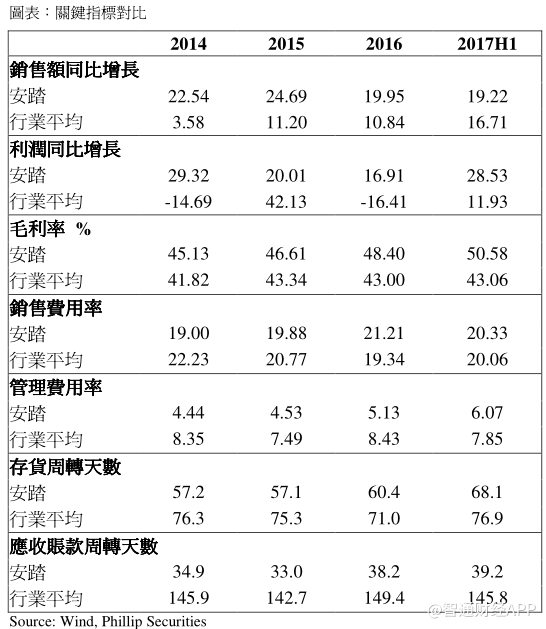

公司自2007年上市以来,实现营收年均复合增速17.27%,净利润增速18%,是快速成长的行业领导者。我们选取4家中国上市公司资料计算得出行业平均值与安踏进行对比,四家公司包括李宁(2331.HK)、贵人鸟(603555.SH)、特步国际(1368.HK)、361度(1361.HK)。计算结果显示,安踏近三年的营业收入与净利润增速显着高于行业平均水准,销售毛利率逐年提高,2017上半年达到50.58%,远高于行业平均毛利率43.06%。

公司的销售费用率有上升趋势,但今年上半年销售费用率得到改善,广告费用支出占营业收入比例为9.3%,同比下降1.9个百分点(1H16:11.2%)。管理费用控制较好,低于行业平均水准。公司目前存货周转天数68天,低于行业平均周转天数76.9天,应收账款账期短,回款能力强。此外,公司重视研发,2017年上半年研发费用占销售额的5.8%,同比上升1.4个百分点(1H16:4.4%)。

体育用品行业有望继续增长

随着城镇化水准提升以及居民受教育程度的提高,人们的健康意识逐步增强,健身习惯日益养成。根据国家统计局的资料,2006年到2016年我国文教体育用品制造业年收入年均复合增速近26%,利润总额年均复合增速高达33.3%,平均利润率4.93%。

2016年,中国文教体育用品制造业年收入为1.7万亿人民币。2016年5月,国家体育总局发佈体育发展“十三五”规划,确定到2020年,全国体育产业总规模超过3万亿元,体育产业增加值的年均增长速度明显快于同期经济增长速度,在国内生产总值中的比重达到1%。由此粗略估算,到2020年我国体育用品行业还有相当的发展空间。

估值结论

我们预测2017年、2018年的销售增长率为21%、25%,假设22.93倍PE(两年历史平均PE+0.5倍标准差)得到目标价36.6港元,上升空间15.3%,“增持”评级。建议逢低买入。

风险提示

并购标的不能实现预期的业绩;

市场份额被其他竞争者抢佔;

门店开设进度及销售增长不及预期;

宏观经济低迷。(编辑:王梦艳)