本文选自“第一上海研究报告”,作者王师奋,原标题《彩生活:优质资产注入,巩固市场地位》。

智通财经APP获悉,彩生活将以总代价约20 亿人民币(下同)收购深圳万象美物业管理(前身万达物业)100%权益,第一上海发表研究报告认为,本次资产注入将有效补充公司在管面积规模,也将增加高端物业管理比重,而高端住宅及商业对于增值服务的需求将更强烈,将促进公司增值业务增长。考虑到上述原因,第一上海维持彩生活“买入”评级,目标价 7.34 港元。

万达物业收购计划进展顺利:根据公司最新补充协议,公司将以总代价约20 亿人民币(下同)收购深圳万象美物业管理(前身万达物业)100%权益。代价包括:1)向花样年以每股5.10 港元发行约2.32 亿股,占公司总股本约23.25%,总代价约9.98 亿元股份:2)约10 亿元现金代价。交易总代价相当于万达物业2017年预测利润7.8 倍,预计交易最早将于2018 年初完成。同时,为保证公众持股比例不低于25%,公司拟以每股5 元,配售87 百万股,占扩大后总股本8.06%,筹集资金约4.35 亿元。

万达物业财务情况:截至2017 年上半年,万达物业营业收入约7.31 亿元,同比增长19%,相当于公司同期营收的98%。万达物业税后利润约1.29 亿元,扭亏为盈,相当于公司同期税后利润的112%。万达物业资产负债率89%,处于较高水平。

扩大业务规模,优化业务格局:万达物业主要专注于一二线城市的高端住宅以及商业物业管理。已签约面积约4000 万方,其中已贡献收入约2000 万方,签约尚未贡献收入面积约2000 万;另外具备优先签约权面积约2000 万方。签约面积中商业、住宅各占约50%。

本次资产注入,一方面,有效补充了公司在管面积规模,交易完成后预计在管面积将达到4.6 亿平方米;另一方面,此次交易增加高端物业管理比重,并帮助公司正式进军商业领域;高端住宅及商业对于增值服务的需求将更强烈,将促进公司增值业务增长。

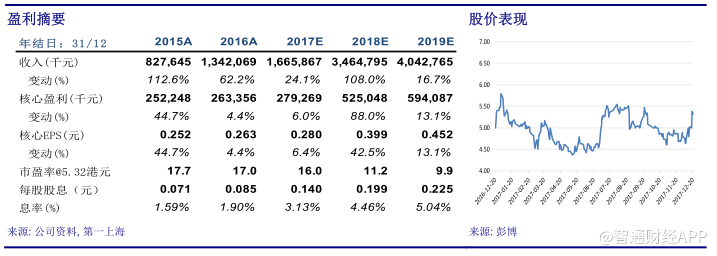

目标价 7.34 港元,维持买入评级:公司将不再收取万达物业的咨询费收入,但将并入万达物业的收入及利润。预计2018E-2019E万达物业管理收入约16 亿、19 亿元,税后利润为2.7 亿元、3.1亿元。综合考虑本次增发摊薄后,我们提高2018E-2019E 的EPS至0.40、0.45 元。根据FCFF 模型,我们给予目标价7.34 港元,潜在上行空间38%,对应2017-2019 年PE 22 倍、15 倍、13倍,维持买入评级。(编辑:姜禹)