本文选自“克而瑞地产研究”微信公众号,作者“CRIC研究”。

2017年土地市场高开低走,在2016年“地王年“的映衬下明显转冷,热点城市溢价率回落,“地王”销声匿迹。但在调控政策持续保持高压的背景下,房企整体拿地规模达到了一个新的历史高度。不管是大型房企,还是中等规模房企,均加强了在土地储备上的扩张。

展望2018年,十九大明确“房住不炒”精神将继续延续,土地市场会持续建立更加完善的交易、监管制度,从土地出让的源头尽量稳定房地产市场的供求平衡,通过控制地价的方式降低房屋成本;同时租赁地块的占比在十三个租赁热点城市中也将进一步提升,同时城市通过类似“租售同权”等方式保障租房者的各项权益。

2017总结

一、成交面积:成交量大幅上涨,中西部二线城市成交规模居前

2017年前11月,全国300城土地市场成交建筑面积171934万平方米,同比大幅上涨24%,但距离2013年的成交高峰仍有较大距离。2017年在一线城市尽量加大供应量的情况下,三四线城市采用因城施策方式,避免高库存区域过度供应土地,全国供地总量放量上行,但并未出现爆发式增长。

1、整体成交分布维持稳定,住宅比例小幅下降3个百分点

成交土地的属性分布来看,住宅、商业类型地块分布主要维持在6 : 4的比例,相比2016年变化不大。2017年住宅用地占比同比下降了3.2个百分点,下降至58.5%,仍是成交绝对主力,商业地块的占比则有所回升,超过4成。多属性和办公用地同比无变化,合计仅为0.6%,市场主要由住宅和商业主导。

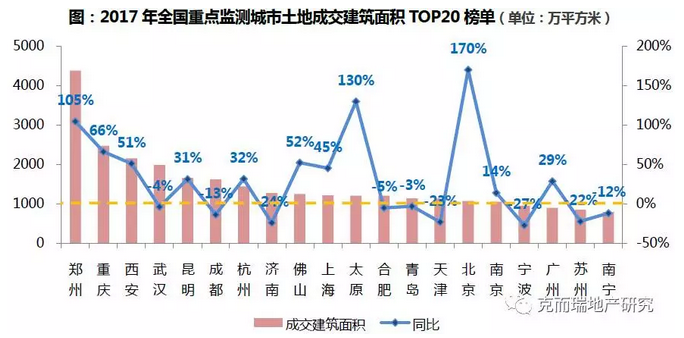

2、郑州成交建面超4000万方,一线城市成交体量上涨

从前11月各城市成交面积看,郑州以4377万平方米的成交建筑面积蝉联榜首,同比涨幅达到105%,成交建面持续大幅领先于其他城市;其次重庆成交量为2469万平方米,同比增加66%;第三名西安成交面积达到2152万平方米,同比上涨51%,排名前三的城市成交量均突破2000万平方米。今年土地市场强调增加供应,缓解供求不平衡的关系,以降低土拍的热度,从成交建面排名前20的城市来看,有9个城市的成交体量同比下滑,但降幅都在30%以内,11个城市成交体量环比上涨,其中北京以170%的涨幅居首,北京今年紧跟住建部指导思想增加宅地供应,上海、广州土地成交同比也分别上涨45%、29%,在土地市场上主要以“因城施策”的政策导向为主,一线城市以及热点的二三线城市都增大了土地供应,以缓解库存危机。

二、成交金额:同比增加50%接近4万亿,中西部核心城市发力

2017年土地成交总金额连续第三年上涨,前11月成交金额已经接近4万亿,北京成为成交总金额最高的城市,较第二名杭州高出500亿元,从成交金额排名来看,重庆、成都、郑州等中西部的重点城市土地投资量大幅上涨,反而部分长三角城市如南京、苏州等成交金额同比回落。

1、成交金额连年提升,成为五年内第一高峰

2017年前11月全国300城经营性用地成交金额达到39135亿元,同比涨幅高达50%,成为五年内新高,与成交面积相比,成交总金额出现更大幅度的上涨,主要由于受到2016年市场热度的带动,大量城市去库存效果显著,去化速度快的城市开发商补仓意愿强烈,同时三四线的土地市场出让也被带动,整体土地成交金额上浮。

2、北杭宁居成交金额前三,重庆、成都、昆明同比翻倍

前11月土地成交总金额方面,前三甲的阵容相比去年仅有北京代替了上海这一变动,北京、杭州和南京位列金额榜单前三。北京今年土地出让体量大幅上涨,加之城市价值决定了土地较贵,总成交金额达到2572亿元,同比大涨341%,一线城市方面广州总价涨幅也有33%,上海总价下跌主要由于今年租赁用地的占比大幅提升,深圳今年土地成交量较小。中西部城市重庆、成都和昆明成交总价的涨幅较大,由于这几个城市原本土地成交价格较低,预期可升值空间较大,今年吸引了较大量土地方面的投资;三线城市中仅有佛山、无锡进入前20名。

三、土地价格:整体楼板价上涨,一、二线溢价率同比下滑显著

2017年土地供应规模提升,尤其一线以及部分供求关系紧张、市场热度较高的二线城市,整体土地成交楼板价有所上涨,但由于部分城市提高出让楼板价,以及土拍限价政策的作用,年度溢价率显著下滑,目前高溢价成交主要出现在三四线城市。

1、整体地价:地价连续五年上调至2276元/平方米,同比涨21%

自2013年以来,土地成交楼板价连续五年上升,2017年全国300城土地成交楼板价达到2276元/平方米,是2011年以后首次突破2000元大关,同比涨幅达到21%,虽然仍在上涨,但是涨幅相比去年同期已经下降17个百分点。2017年一线以及部分热点二线城市增大了土地供应量,成交城市结构的变动也是导致楼板价升高的原因。

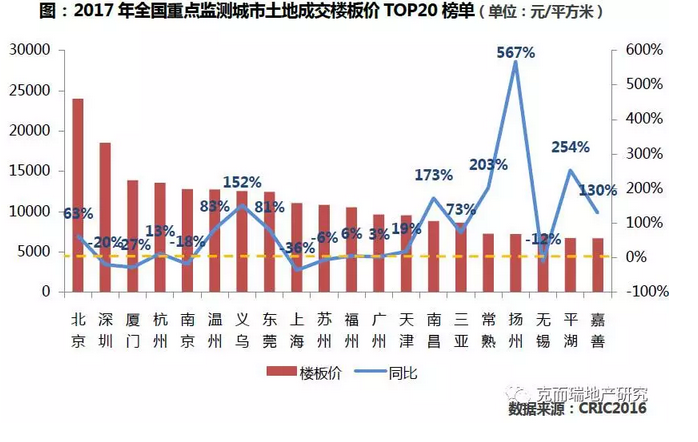

2、城市地价:北京地价2.4万元/平方米居首,长三角三线城市升值迅速

成交楼板价方面,最高成交楼板价的城市从深圳变为北京,最高价格仅从22940元/平方米上升至24001元/平方米,深圳下滑至第二名,成交楼板价18518元/平方米。整体来看,2017年成交楼板价突破1万/平方米的城市数量上升至11个,但其中除北京楼板价有所上涨以外,深圳、上海以及广州成交楼板价主要表现为持平或回落,其余热点城市中厦门、南京、苏州的成交楼板价均同比下滑,反之本来作为价格洼地的常熟、扬州、平湖等地价格相比去年同期提升较大。

3、溢价率:一线城市溢价进一步走低,三四线居高

从溢价率情况来看,2017年整体溢价率水平低于2016年,一线以及二线城市整体走低,尤其一线城市在2017年持续成为各线城市中溢价率最低的能级,第四季度平均溢价率降至8%;二线城市溢价率走势与一线城市相仿,三四线城市由于市场热度轮动的滞后效应,2017年溢价率走高,在第二季度溢价率为50%达到巅峰值,随后第四季度下降17个百分点,仍在各能级中溢价率最高。

四、企业拿地:集中度保持高位,拿地趋同长三角

随着房企整体销售规模的增长,行业集中度的加强,大型房企为了保持销售规模的领先优势积极扩张土地储备,中等规模房企为了再上一个新台阶也对新增土地储备较积极,导致2017年以来房企整体拿地规模较去年增长明显。

1、集中度保持高位运行

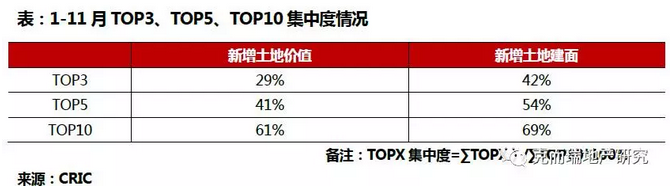

1-11月新增土地TOP30房企数据显示, 1-11月新增土地价值30强总价已达到去年全年的约1.5倍,新增土地建面30强总建面已达去年全年约1.3倍。在企业拿地集中度方面,房企新增土地规模集中度保持高位运行。具体而言,1-11月, TOP3拿地总量占到30强房企总量近一半,拿地总额也占到了30强房企的三成。此外,不论是新增土地金额还是新增土地建面,TOP5都达到30家房企近一半。

2、拿地方式更加多元化

房企拿地方式更加多元化,除了在招拍挂上进行,一些房企为了降低市场风险,选择以合作或收并购的方式获取土地储备。收并购能够以较低的资金成本,短期内获得大量优质土地,成为一些房企进行土地扩张的主要方式。其中,融创最具典型。融创今年在公开市场鲜有拿地,今年以来已完成八起并购,共获得6673万平方米土储。从所得地块质量来看,企业收并购所得土储8成以上位于合肥、无锡、青岛等热点二线城市,平均收购成本仅为约1000元/平方米,极大降低了拿地成本。

在合作拿地方面,万科和保利表现抢眼。例如,根据企业公布数据显示,万科在17年1-11月新增土地储备权益不是100%的项目建面占比达到约60%,其中大部分项目便是合作取得。保利地产在1-11月新增土地储备权益不是100%的项目建面占比达到约58%,同样具有较大的合作比重。

3、拿地区域趋同

今年以来,在区域布局上,长三角区域最受房企青睐。今年以来,拿地规模最大的30家房企,在拿地金额区域分布上,长三角区域在四大区域中占比最高,超三成;而在新增土地建面上,长三角区域占比也上升最明显。显示出长三角区域仍然是房企最热衷投资的区域。房企青睐长三角的主要原因:2017年以来,一二线城市受到政策打压投资受限,核心城市周边成为企业投资新热点。长三角区域作为一个多核心发展都市圈,拥有上海、南京、杭州和合肥多点带动,且交通路网发达、经济稳定、配套设施相对完善,整体城市圈发展活跃,更受到企业投资青睐。

此外,随着粤港澳大湾区上升为国家战略,粤港澳湾区也成为房企布局的热点区域。凭借先发优势,以保利、万科等为代表的粤派房企正不断深化湾区城市群布局,外来规模房企入驻湾区的节奏也明显加快。

据统计,今年以来,TOP10房企已有9家对大湾区核心城市进行了布局。其中万科、保利、恒大、碧桂园、华润置地等这些深耕华南区域的大型房企已完成对大湾区的全面布局。这些房企凭借着先发优势提前布局,往往占据了大本营城市的核心区位,同时因较好的口碑效应,已经提前享受了利好政策带来的诸多红利。

外来房企中,一类为正处于高速扩张时期的闽系房企,出于地缘优势,以阳光城、泰禾、融信为代表的闽系房企都积极展开了粤港澳湾区的扩张。另一类是大本营距离粤港澳大湾区较远的规模房企,在全国化扩张需求推动下,加上看好湾区未来的发展机遇,也开始积极的在广州、深圳、佛山等地频频落子,典型代表为融创、龙湖等。

2018展望

2017年的土地市场降温较为显著,第四季度各线城市的成交楼板价环比均有所回落,成交溢价率进一步降低,但土地成交量持续上行,整体处于“量涨价跌“的运行状态。

十九大会议中重申“房住不炒”的中心思想,对市场方面的管控从原本紧信贷、限价格的经济层面进一步落实到行业相关政策的领域,通过完善土地市场的政策以及加强监管来促使土地市场更加透明、规范化也是未来趋势。2018年的土地市场预计将持续在政策的约束下低价运行,整体楼市的降温将对土地市场有一定影响,未来项目的溢价能力普遍将被降低,进而房企拿地也受制回归理性。

一、土地供应途径增多,完善租购并举的住房制度

十九大中,关于房地产方面提出“加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。”2018年租赁用地的供给从总量和比例上都仍然有较大的上升空间,北京发布的2016-2035年城市总体规划中明确未来三成新建住房将用于租赁,一线城市在2017年已经全部出现租赁用地,租赁市场的发展在二线城市也将跟进,成都9月份已经发布《拍卖土地建设租赁住房管理暂行办法》,此外,国土部在8月末出台的第一批租赁试点城市在2018年无疑将积极推进租赁市场的建设,2018年更多城市将出现租赁用地,进一步达到全民“住有所居”的目标。

同时2018年加强对土地二级市场的监管也将进一步加强,土地耳机市场中规避审批、私下交易的情况比较频繁,为避免企业炒卖土地、违法交易等行为,10月份海南已经率先暂停土地二级市场转让交易的办理。

二、供地放量与收紧因城施策,明确“五类“调控目标

2017年4月,国土部发布通知,明确供求矛盾突出、房价上行压力较大的城市要增加住宅用地供应规模,去库存任务重的城市要减少甚至暂停住宅用地的出让,土地市场采取“因城施策“的政策原则。

2017年一线城市北京、上海,二线城市杭州以及三线城市南通的库存量均急剧下降,上海的库存降至229万平方米,创历史新低,南通更是仅有不足20万平方米的库存可供销售,即将进入无房可售的局面,从消化周期来看,重庆、武汉均已经低于6个月的警戒线。从这些城市2017年的土地成交情况来看,北京、重庆成交面积均有大幅上涨,南通成交建筑面积也超过500万平方米。2018年的土地市场供应将紧随房地产市场变化的影响,通过及时增加或者减少供应,维持市场供求的基本稳定,土地供应难以大幅增加的城市如上海、深圳则以大力推进旧改项目、城市更新的方式提供更多的居住用房,补充市场需求的缺口。

三、企业拿地集中度进一步提升,一线城市拿地需提升租赁运营能力

2017年房企在新增土地储备上达到一个新的历史高峰,主要源于销售额领先的大型房企和冲规模的中等房企的推动。而在年底三部委再次强调楼市调控政策的延续性和稳定性,2018年调控政策放松的可能性较小。我们预计明年房企在拿地上主要有三大趋势:

趋势一,整体上房企的拿地总量仍将保持较高的水平。主要由于一方面龙头房企销售规模还将继续扩张,市场占有率继续提升,预计对新增土地储备需求量还将继续增长;另一方面,部分中等规模房企提出了近一两年内实现千亿的计划,在三年内还提出了三千亿的目标,有的是为了上升到新的梯队,有的是为了防止出现掉队,这些在今年拿地较多的企业,明年仍将会是土地市场上的生猛力量。

趋势二,收并购仍将是部分房企的主要拿地方式。一方面,在目前土拍市场起拍价居高不下,有的地块的楼板价甚至已高过周边楼盘的销售价格,为了有效降低拿地成本,部分房企依然会在收并购市场上寻找机会。另一方面,在集中度加强和土拍价格较高的背景下,一些中小房企也面临被淘汰出局的危机,行业洗牌还将继续进行,这也给了规模较大的房企收并购的机会。

趋势三,一线城市拿地需提升租赁运营能力。2017年一线城市整体进入租赁时代,深圳于11月份成交第一宗纯租赁用房,2018年租赁用地将持续成为一线城市出让的主要宅地类型,房企希望拓充一线城市土储则不可避免的需要面对租赁地块的运营问题,长租公寓的运营能力以及盈利模式将成为房企继续深耕的新方向。

趋势四,集中度仍将进一步提升。大中型房企2017年销售业绩持续提升,对2018年的销售目标必将提出更高要求,土储需求增长;同时大中型房企的抗风险能力、融资能力以及现金流状况都有较大优势,在土地市场政策持续收紧的情况下,土地出让条件将更加严苛,小型房企更容易被拒之门外。特别在拿地金额和拿地面积TOP10这个梯队上,集中度或许还会进一步加强。(编辑:姜禹)