本文选自“中国指数研究院CIA”。

伴随房地产市场调控的深入,规模化成为撇不开的情结,房企在业绩竞赛中加速奔跑,与此同时,房企土地储备规模与结构对业绩的影响越来越大。

数据来源:CREIS中指数据,fdc.fang.com

数据范围:包含招拍挂权益土地及收并购土地

以中指土地数据库2300个城市作为监测对象

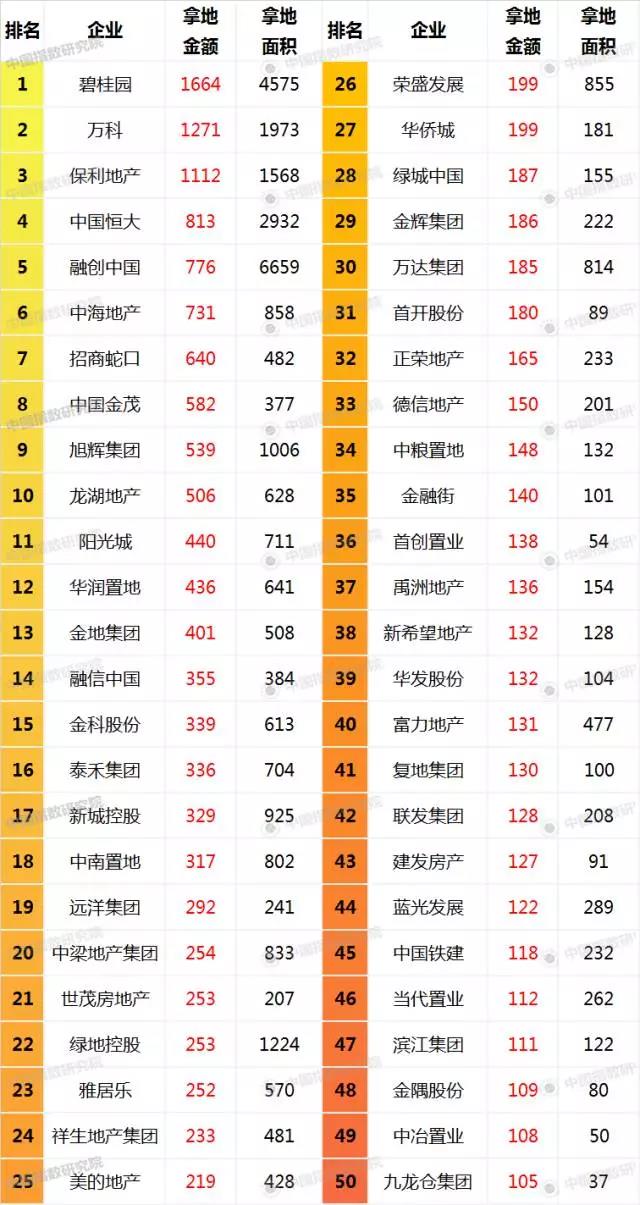

从拿地金额来看,碧桂园(02007)、万科(02202)、保利继续稳居冠、亚军、季军位置。2017年1-9月,碧桂园以1664亿元的拿地金额继续位居榜首,万科以1271亿元稳居第二位,保利以1112亿元继续稳居第三位,三家房企的拿地金额均超千亿。TOP10企业1-9月拿地总金额高达8634亿元,占TOP50企业的51.0%,大型优秀房企的土地资源优势愈发凸显。其中,碧桂园9月一方面在招拍挂市场上继续加码上海、武汉、无锡等热点一二线城市,同时增加镇江、绍兴、南通、景德镇等核心城市周边三四线城市的土地储备,单月拿地权益金额超140亿元;另一方面碧桂园又以8.1亿元收购天津静海团泊西地块,获得13.5万方土地;万科9月拿地力度不减,分别在上海、杭州、成都、重庆、福州、厦门等热点一二线城市斩获多宗地块,单月拿地权益金额超220亿元。

在一二线城市土地供应缩减、限价的背景下,部分房企加紧收并购、联合开发步伐。2017年1-9月,融创、旭辉、泰禾、阳光城及融信等房企在广州、上海、杭州、天津、重庆、成都及合肥等热点一二线城市积极通过收并购增加大量土地储备,已经成为企业快速扩增优质土储的主要方式。其中,融创以438.44亿元对价收购万达位于广州、重庆、成都、合肥及大连等多个热点城市13个文旅项目的91%股权;阳光城也通过收并购获得了北京、上海、广州及杭州等热点城市的优质土地。2017年9月,雅居乐以37亿元收购中山东风镇穗成村商住地块,规划建筑面积为149万平方米;当代置业41.6亿元携手阳光城共同开发广州天河区东莞庄地块,权益占比为51%。可见,房企收并购已渐成趋势,未来将是企业间发展差距拉大的重要原因。房企应积极关注重点城市的并购机会,以较低成本获取优质土地资源,为规模扩张奠定基础。

(单位:亿元、万平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:包含招拍挂权益土地及收并购土地

从各城市群拿地金额来看,长三角仍是房企重点关注区域。长三角城市群作为“一带一路”与长江经济带的重要交汇地带,发达的交通、高速发展的经济以及完善的配套设施吸引着大量优秀人才,再加上长三角城市群推出土地城市数量较多,土地市场持续火热。长三角地区TOP10企业拿地总额高达3576亿元;中西部和珠三角以2230亿元和1889亿元分列第二、第三位;环渤海地区由于推出土地城市数量较少及热点城市如北京多为联合体竞得,拿地总额位列第四位,为1612亿元。从城市群拿地企业来看,龙头房企布局更广,中小房企布局较为集中。如碧桂园、万科、保利在各城市群榜单中出现4次,其中碧桂园在3个榜单位居榜首,中海除环渤海外在其它3个榜单中均有上榜,恒大、融创、龙湖及远洋等房企则在各城市群榜单中也出现2次;另外,祥生地产、华侨城及复地集团等中小房企则在榜单中出现1次,布局较为集中。

(单位:亿元、万平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:以公开招拍挂市场成交数据为准

城市下辖区县不纳入统计范围

以中指土地数据库300个重点城市作为监测对象

从城市排行榜来看,一二线城市仍为房企投资拿地的重点。2017年1-9月,全国土地成交金额TOP10城市总计成交10760亿元,同比增长16.9%;规划建筑面积TOP10城市成交20083万平方米,同比增长37.2%。其中,北京以1847亿元的成交总价继续保持冠军位置,同比上涨315%;杭州和南京市场依旧火热,并分别以1619亿元与1265亿元的成交总额占据榜单第2、第3位;成都以701亿元的成交总价挤进榜单前十。规划建筑面积方面,由于积极的土地政策,重庆依然维持其榜首位置;此外,徐州和广州保持上月的高增长率,同比增长率分别为174%和171%。

(单位:亿元)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:包含招拍挂权益土地及收并购土地

城市下辖区县不纳入统计范围

从重点城市拿地金额TOP10房企来看,全国性品牌房企成为热点城市拿地的主力军。北京、杭州、重庆和广州超六成为全国性品牌房企。其中,北京拿地入榜企业较为稳定,万科以110亿元继续占据榜单首位,彰显其品牌房企实力,阳光城以72亿元新进入榜单,在北京位列第八;广州拿地房企金额差距较大,碧桂园以203亿元遥遥领先于其他企业,此外,当代置业通过收购增城地块进入排行榜,以42亿元位列广州第六。

(单位:亿元、万平方米、元/平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:以公开招拍挂市场成交数据为准

从住宅用地成交总价排行榜来看,9月份入榜地块主要位于长三角的核心一二线城市。入榜地块中共有7宗位于长三角区域,其中杭州以3宗地块成为主力,累计成交总价为160亿元,在2017年9月全国住宅用地成交总价TOP10中占31.6%,萧山城区地块以64亿元位列榜首。上海有2宗地块入榜,地块规划建筑总面积达59万平方米,成交总价高达107亿元。此外,北京入榜的2宗地块凭借高单价导致的高总价进入榜单,楼面均价达到58571元/平方米,地块规划建筑面积之和为21万平方米,其中由九龙仓斩获的丰台区地块楼面地价高达60905元/平方米,为单价最高地块。

从全国住宅用地成交总价TOP10的拿地房企来看,主要为具有资金优势的大中型房企。其中万科、中海、金地等大型房企尽管分别入榜高总价地块,但楼面地价相对较低,反映了其拿地的稳健性。九龙仓、滨江、泰禾等入榜企业所拿地块楼面均价高达4-6万/平米,主要源于所获地块位于北京、杭州等各城市的稀缺地段且企业产品定位高端所致。

数据时间:截至2017年9月30日18:00;

区域范畴:

环渤海:北京、天津、河北、山东等30个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

珠三角:深圳、广东、福建、海南等33个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市。

(编辑:姜禹)