业绩公告日市值当日缩水达17%,全球电动工具龙头创科实业(00669)第二次沽空阴霾还未过,营收利润又双降,利空不断。

智通财经APP了解到,近日创科实业发布2023年上半年财报,实现营业额68.79亿美元,同比下降2.2%,股东净利润4.76亿美元,同比下降17.7%,均为2011年以来的首降,中断了长达12年的业绩双增长。同时这也是该公司被沽空以来首份财报,虽然澄清指控,但这业绩着实有点打脸。

实际上,该公司被沽空以来,市值处于区间震荡,主要为2022年估值已大幅回撤,谷底利空对估值压力并不大,底部盘整较为牢固。该公司估值回撤高、历史业绩好以及分红也比较慷慨,所以右侧及价值资金都在观望,此次财报业绩不及投资者预期,出现了抛压,不过仍有坚定看好者,次日反弹3.99%。

纵观港股市场,被沽空机构沽空后,次年业绩下滑的不在少数,这一次创科实业真的不行了吗?

核心品牌坚挺,盈利有所下滑

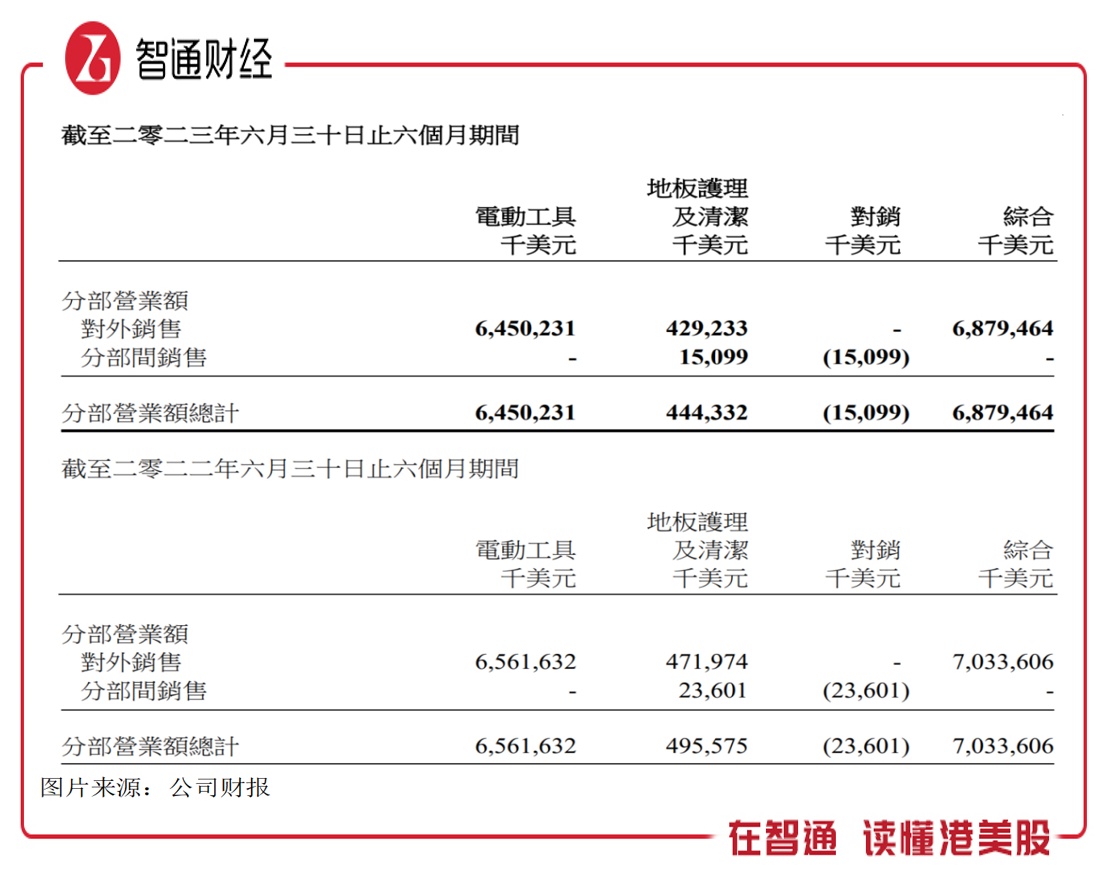

智通财经APP观察到,创科实业2023年上半年业绩营业额下滑,主要为消费者业务双位数下滑带来的影响,该公司旗舰品牌MILWAUKEE仍增长 8.7%,而分业务看,电动工具业务表现韧性,营业额仅下滑1.7%,地板护理业务则下滑10.3%。地板护理业务不赚钱,收入份额持续下降,上半年已下降至6.45%。

该公司业务覆盖全球市场,但上半年表现分化,北美市场收入下滑了3.9%,其他地区收入录得不同程度增长,其中欧洲增长10.1%。需要注意的是,公司核心市场在于北美,也是电动工具业务的大本营,对业绩影响较大,期间北美、欧洲及其他国家收入份额分别为75.1%、16.74%以及8.14%。

而创科实业利润双位数下滑,一方面是经营费用率提升,其中销售费用及研发费用率分别为17.25%及3.53%,合计提升了而1.1个百分点至20.8%,另一方面是应占联营公司税前利润减少了1.1亿美元,占比营业额下降1.4个百分点至7.43%。在上述影响下,公司股东净利率减少1.3个百分点至6.92%。

实际上,从业务层面看,往年不赚钱的地板护理业务今年却实现了盈利,实现分布业绩扭亏,而电动工具利润下滑了13.3%,分布业绩利润率下降至8.68%。期间该公司ROE为8.36%,年华达到16.72%,同比虽有所下降,但仍保持在行业高位,同时对比港股市场回报率水平仍具有稀缺性。

去库存增应收策略,保持强劲现金流

智通财经APP了解到,创科实业电动工具业务核心包括MILWAUKEE产品和RYOBI产品。旗舰品牌MILWAUKEE为全球第一的专业电动工具品牌,产品矩阵丰富,其中MILWAUKEE M18平台,提供共272项产品;MILWAUKEE M12平台提供共153项产品;MILWAUKEE MX FUEL轻型设备平台提供共20项产品。此外,该公司计划于今年Q3推出全新 M12 Insider Box棘轮扳手。

MILWAUKEE品牌业绩稳健增长,占比业务收入大头,今年各大区市场表现强劲,营业额实现8.7%的增长,该公司对该品牌预期乐观,长期保持低双位数的增速。而RYOBI今年表现欠佳,旗下RYOBI 18伏特ONE+系统及RYOBI 40伏特电池系统等四个创新充电式平台,上半年营业额双位数下滑,拖累了业务增速。

地板护理及清洁业务对于业绩影响逐步淡化,营业贡献已降低至单位数,未来预计基本以电动工具为扩张方向。在2023年4月,该公司公告收购Green Planet(从事电动工具业务)100%股权,收购代价为0.75亿美元,产生商誉值0.04亿美元。标的目前处于盈利状态,预计下半年并表为公司贡献业绩。

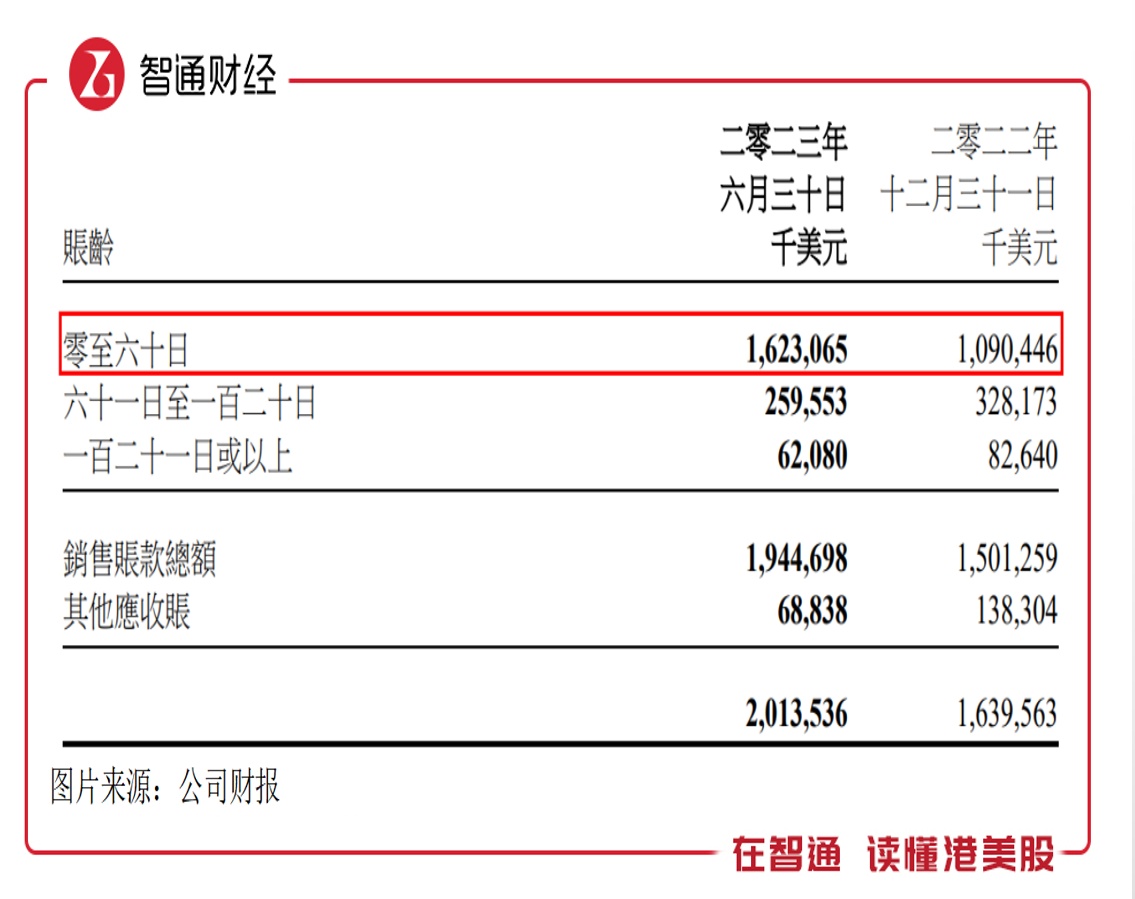

今年创科实业销售策略有明显的变化,大幅增加了应收款,截至2023年6月,公司应收款20.14亿美元,期间增长22.8%,占比收入提升至29.3%,其中60天账龄的应收款16.23亿美元,期间增长48.9%。此外,该公司于疫情期间采取了主动式存货策略,2023年进入去库存阶段,期间存货45.8亿美元,期间减少约5亿美元。

值得一提的是,今年去库存策略下,带来了强劲现金流,自有现金流为3.01亿美元,而去年则是-3.48亿美元,增加了6.49亿美元。截至2023年6月,公司账上现金有14.85亿美元,保持稳定,充裕的现金流为派发分红带来保障,该公司拟派中期股息12.23美仙,派息率为38.71%,股息率为2.3%。

沽空机构未得逞,中长期仍值得看

单从财报上看,创科实业基本面还是比较强硬的,核心业务电动工具未受去库存影响,仍保持稳定增长,且期间还收购了一个项目,预计下半年并表增厚业绩,地板护理业务逐步出清影响。在盈利上,电动工具业务虽然有一定的下滑,但持续性预期不大,毛利是上升的,而下半年RYOBI产品销量回升也有助于盈利回归。

然而做空机构Jehoshaphat Research对该公司穷追不舍,分别于今年2月和6月两次发布沽空报告,强调创科实业财务作假,指出该公司至少四年以来一直大规模诈骗家得宝(家居建材用品零售商),估计家得宝错失数十亿美元的销售额。假设该公司终止有关欺诈手段出售产品,估计其经营收入将减少约三分之一。

在第一份沽空报告中,Jehoshaphat Research就创科实业给出了26港元的目标价位,目前来看,即便受业绩影响大跌,价位仍超过80港元,可见该机构未得逞进而再次沽空,然而市场反应平淡,或不在信任沽空机构言论。各大券商投行基本也站在创科实业这边,认为沽空机构无依据或夸大其词。

值得注意的是,部分股东通过增持方式看好公司价值,比如今年以来美国资本集团多次增持公司股份,持股比例超过6%。不过市场噪音较多,尤其是沽空机构的影响,该公司估值短期压制较大,但其账上拥有较多的现金流,不排除通过持续回购注销的方式提升股东信任度以及股份价值。

创科实业基本面有很强的支撑,全球化市场让其保持电动工具在行业的龙头地位,长期很难动摇。该公司不是不行了,而是被沽空机构盯上了,短期估值很难有趋势性的机会,市值仍处于探底盘整周期。就中长期而言,沽空报告随着时间淡化,而公司业绩下半年预期良好,长期稳定增长,从而驱动估值提升。