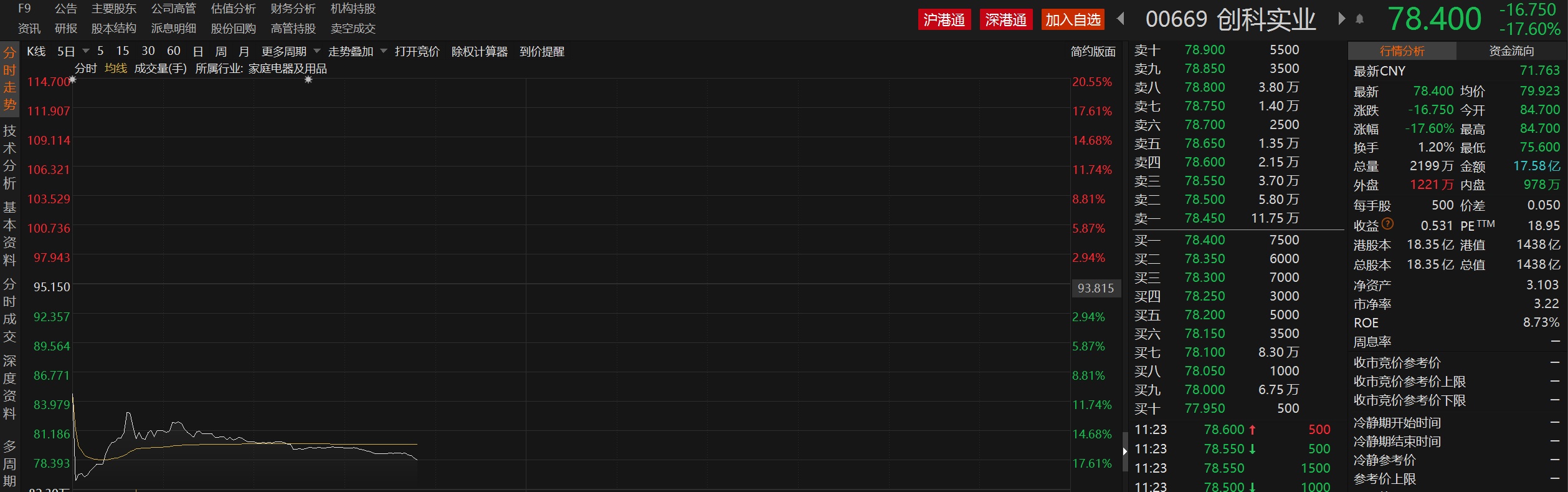

智通财经APP获悉,8月10日,创科实业(00669)低开低走,截至发稿,该股跌17.6%,报78.40港元/股。根据2023财年中报数据,创科实业上半年营收68.79亿美元,同比减少2.2%;归属股东净利润4.76亿美元,同比减少17.7%。此外,按列账货币计算,整体销售额下降2.2%及按当地货币计算收缩1.0%,至69亿美元。公司的消费者业务销售额则呈低双位数下降,部分原因来自客户网络及顾客的削减库存举措。

值得注意的是,创科实业的全球业务在今年上半年的表现超越市场。北美业务销售额按当地货币计算下降3.9%。欧洲业务按当地货币计算取得10.1%增长。至于其他地区包括澳洲及亚洲,按当地货币计算,则取得5.7%增长。

由于产品组合更倾向利润较高的MILWAUKEE品牌业务及推行提升生产力措施,加上高利润的售后电池业务继续超越市场,公司毛利率较2022年的上半年增长22个基点。MILWAUKEE业务在上半年按当地货币计算取得8.7%增长,表现遥遥领先市场。更重要的是,此项业务有望长期保持高个位数到低双位数的销售增长,基于从汽油及交流电等传统电源转为使用充电式产品、地域扩张、垂直领域的深度渗透和新产品推出所带动。欧洲、亚洲、加拿大、澳洲和拉丁美洲均属具备庞大地理扩张潜力的地区。再者,MILWAUKEE在多个垂直领域均有巨大发展潜力,如基础建设、建筑、能源公用事业、可再生能源、矿业及运输维修保养等只是其中例子。

创科实业强调,旗下旗舰MILWAUKEE业务在2023年上半年远远抛离竞争对手。公司维持MILWAUKEE崭新产品开发、店内支援和地域扩张方面的策略性投资计划,同时审慎削减非策略性开支。

创科实业主席Horst Pudwill先生表示:“我们承诺将维持投资于更佳技术及先进新产品的策略,以推动增长。我深信集团已作好充分准备,在二零二三年下半年及未来继续跑赢市场。”

创科实业行政总裁Joseph Galli先生表示:“创科实业竭力鞭策自己,力求不断进步。我们在销售方面超越竞争对手,大幅削减库存,带来正自由现金流,同时继续为未来投资。”

兴业证券指出,Milwaukee将凭借地区扩张及新品推出,有望在2023年取得双位数收入增速,带动2023年公司总体收入取得高单位数增速。公司将长期受益于美国制造业回流及拜登基建计划。

大和发布研究报告称,创科实业2023年上半年业绩反映增长放缓,降低Milwaukee指引,表现仍优于同行。在当前较低的增长环境下,大和认为集团将会愿意从2024年开始通过利用将市销及推广开压缩,以扩大营业利润率,从长远来看提供了巨大的上行潜力。另预计2023年毛利率将同比扩张10个基点至39.4%,反映下半年毛利率同比下降10个基点至39.5%,因为低工厂利用率将继续影响下半年的毛利率。

花旗发布研究报告称,创科实业管理层下调Milwaukee品牌未来三年收入增长预测至高单位数至低双位数,为整体销售额贡献占逾66%,相信今年收入及盈利双双下跌后,明年渠道库存正常化,可能带动收入及盈利双双恢复增长。该行指出,自创科将工厂迁往中国以节省劳动力成本以来,一直处于利润扩张状态,看好公司在推出新产品和持续赢得市场份额方面的往绩,预计营收增长可跑赢行业表现。

创科实业乃电动工具、户外园艺工具、地板护理及清洁产品等充电式技术的全球领导者,专为 DIY 用户、消费者、专业人士及工业用 家提供家居装修、建筑、维修、工业及基建业产品。