本文来自中金公司的调研纪要《金山软件(03888):各项业务发展平稳,利润率拐点已近,重申推荐》,作者为中金公司分析员赵丽萍,钱凯。

金山软件(03888)是中国领先的应用软件和互联网服务提供商。集团利用本身一应俱全的软件开发平台提供种类繁多的创新娱乐及应用软件。集团相信其拥有中国阵容最庞大的内部娱乐及应用软件研发队伍之一,专注娱乐及应用软件的开发。集团自行研发大部分娱乐软件及几乎所有应用软件产品。集团的产品开发及支持营运部门专注于提升集团顾客的用家体验上。

集团亦已逐渐利用互联网作为推广与分销集团多种现有和新推软件产品的有效而相对安全的渠道。虽然集团的用户主要在中国境内,但亦在越南、台湾、马来西亚及新加坡发售若干娱乐软件产品,以及于日本、香港、台湾、澳门及越南发售部分应用软件产品。

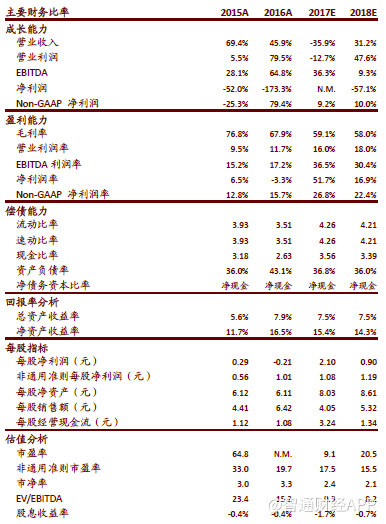

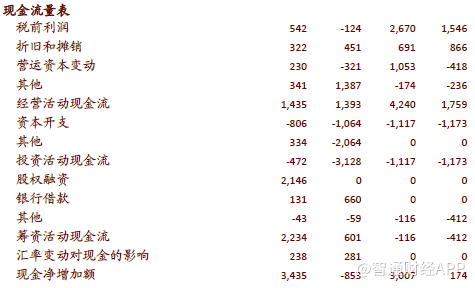

智通财经APP获悉,近期中金公司拜访了金山软件和猎豹移动的北京总部。中金再次强调金山最艰难的时刻已过去,将迎来利润率拐点:新游戏储备强大,有望在2018年依次有序落地;云业务变现持续,经营杠杆助力利润率提升;云业务转向更可持续的发展战略,将继续收窄亏损率;猎豹移动处置资产带来的丰厚一次性利润提供安全边际。中金重申对金山的“推荐”评级及基于2018 年分部估值法的29 港元目标价。

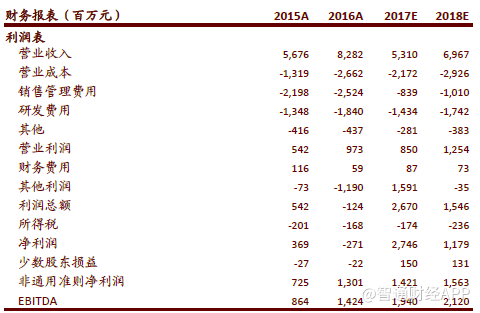

新游戏稳步有序落地。新剑侠情缘在10月底上线,当前月流水稳定在1.5~2亿元区间。移动端云裳羽衣、剑侠情缘2:剑歌行和剑侠世界2 已开始内测,剑三手游将于12月20日开启内测。端游方面剑网3重制版将于12月底正式上线,内测期间已可看到向好趋势。公司代理发行的魔域手游首月流水过亿元,表现喜人。虽四季度营销宣传费用将使利润率承压,但公司仍然对2018年游戏业务表现充满信心。

WPS业务表现稳健,上市稳步推进中。从三季度来看,WPS业务的增长~40%受企业端用户驱动,~60%受个人用户驱动,其中广告业务增长较会员付费稍强。申请A 股IPO 事宜正稳步推进。

金山云完成D轮融资,走平衡发展之路。2017年行业竞争激烈,行业参与者都在亏损。经过高速发展后的金山云已与后发者拉开差距,将进入精细化管理、减少价格战,走可持续发展路线。预期战略转型将帮助金山云在2018 年收窄亏损率,助力公司整体利润率向上。当期,云业务中小米占比不足一半,游戏(占据市场腾讯、网易以外90%以上的游戏客户)和视频(直播与短视频,以及开始触达长视频和广电类客户)类客户是主力。其次还有医疗和政务云客户。预计2017年全年云业务收入同比保持80%增速。

猎豹移动以工具类应用为基,娱乐与AI带来新发展。公司与今日头条完成交易,四季度可出现约1亿美元一次性损益,且获得大量现金以备长期发展。工具类产品从追求用户数量转向追求高价值用户,在国内受益用户量与CPM 双重增长,但海外由于Google政策可能影响部分锁屏页广告库存。

Live.Me借规模效应持续收窄亏损,在过去一年维持排行榜高位,且在非北美地区发展更快。Live.Me较国内同类产品付费用户更分散,ARPU更高。游戏业务先以轻游戏聚集客户,适当情况会购买优质中重型游戏运营。猎户星空已被小雅、小米音响等采用,公司还将尝试更多AI新产品。

风险:行业竞争激烈,新业务发展不佳。

(编辑:胡敏)