本文选自“文话宏观”微信公众号,作者张文朗、郭永斌,原标题《【光大宏观张文朗团队】结构分化催生下游新机会——2017年1-9月工业利润点评》。本文所涉及的证券研究信息由光大证券研究所宏观研究团队编写。

要点

周期品涨价叠加生产改善推升本月工业利润。9月单月工业利润同比增长27.7%(前值24%),1-9月为22.8%(前值21.6%)。分行业来看,中游利润增长反弹,石油炼焦(中东地缘政治紧张叠加美国飓风导致石原油价格上涨对利润贡献较大)、黑色冶炼及压延(环保拖累生产,但涨价支撑利润增长)、化学纤维制造(涨价推动利润增长)等行业表现亮眼,中上游行业涨价开始向下游部分行业传导,但涨跌互现,其中纺织业、机械制造、金属和非金属制品业受挤压较为明显。

往前看,环保限产趋严,周期价格或在高位盘整,难言趋势下跌,利润短期仍会表现亮眼,但在需求逐步走弱情况下(固定资产投资持续走低,消费疲弱),中上游煤炭、钢铁、有色、化纤的涨价部分开始向下游传导,预计这种传导会逐步体现在下游行业的成本上涨方面,整体利润未来或受拖累。但需求较强、产业集中度较高,具有定价权的行业利润增长仍会表现亮眼(如酒、饮料制品业、造纸业、家具制造业)。

正文

涨价叠加生产改善推升本月工业利润增速。9月单月工业利润同比增长27.7%(前值24%),1-9月为22.8%(前值21.6%),工业利润继续反弹,其主要原因在于:

目前工业利润改善仍然是涨价因素所致

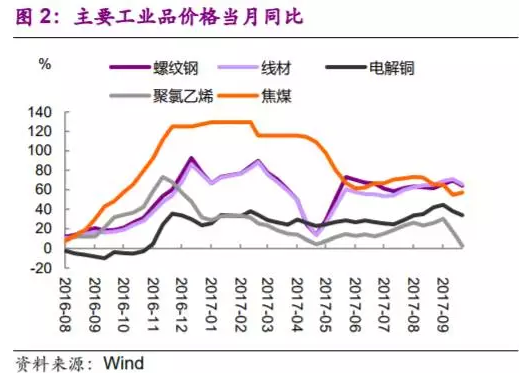

尽管9月下旬钢铁、煤炭、有色等工业品价格回落,但中上旬的上涨导致9月环比价格仍呈现上涨趋势,推动PPI反弹至6.9%(前值6.3%)。据测算,因出厂价格上涨,企业主营业务收入增加约6526亿元,因购进价格上涨,企业主营业务成本增加约5164亿元。收支相抵,利润增加约1362亿元,比8月份多增加约89亿元。目前工业利润改善仍然是涨价因素所致。

生产改善推升工业利润增长

9月单月工业增加值同比增长6.6%(前值6%),9月地产投资和出口反弹拉动制造业工业增加值反弹推动生产改善,生产改善推升工业利润增长。

财务成本优化,边际改善工业利润增长

1-9月每百元主营业务收入中的成本为85.56元(前值85.68元),继续优化,成本优化源于“降杠杆政策”导致的资产负债率下降(9月资产负债率为55.7%,同比下降0.6个百分点,与8月持平)。财务成本优化,边际上改善工业利润增长。

分行业来看,中游利润反弹,中上游行业涨价开始部分向下游行业传导,部分下游行业利润增长开始出现趋势性下滑。

环保限产叠加煤炭价格回落,拖累上游工业利润增速

上游采矿业1-9月利润同比增长4.7倍(前值5.9倍),上游7个行业利润均出现回落。

中游行业利润反弹,石油、钢铁、化学制造业利润增长继续亮眼

1-9月中游行业利润同比增长20.9%(前值19.6%),中游行业利润反弹对本月利润增长继续改善贡献最大。其中表现亮眼的行业为石油炼焦(中东地缘政治紧张叠加美国飓风导致石原油价格上涨对利润贡献较大)、黑色冶炼及压延(环保拖累生产,但涨价支撑利润增长)、化学纤维制造(涨价推动利润增长),煤价上涨仍拖累电力、热力生产和供应业利润增长。

价格上涨开始向部分下游行业传导,成本上涨开始挤压部分下游行业

1-9月下游行业利润同比增长11.9%(前值12.9%),下游行业下滑的主要原因在于煤炭、钢铁、化纤等行业涨价开始传导部分行业,对下游利润挤压开始体现,其中挤压较为明显的行业包括纺织业(在需求平稳情况下,煤炭、化纤价格上涨明显推升成本挤压利润)、金属制品和非金属制品行业(钢铁、有色价格上涨挤压行业利润)、机械制造行业(包括专用设备制造、铁路和航空设备制造、电器设备制造)(钢铁价格上涨挤压行业利润),但酒、饮料制造业、造纸业表现仍亮眼,同时受前期房地产销售较好的滞后效应影响,家具制造业利润仍表现较好。

周期品涨价继续推升国有企业利润增长。1-9月国有企业利润同比增长47.6%(前值46.3%);股份制企业利润同比增长24.6%(前值23.3%);私营企业实现利润同比增长14.5%(前值14.0%)。2017年1-9月工业企业产成品库存同比上涨7.8%(前值7.9%),供给侧推动的工业企业主动补库存积极性继续回落。

往前看,环保限产驱严,周期价格或在高位盘整,难言趋势下跌,周期行业利润短期仍会表现亮眼,但在需求逐步走弱情况下(固定资产投资持续走低,消费疲弱),中上游煤炭、钢铁、有色、化纤的涨价部分开始向下游传导,预计这种传导会逐步体现在下游行业的成本上涨方面,整体利润未来或受拖累。但需求较强、产业集中度较高,具有定价权的行业利润增长仍会表现亮眼。

(编辑:姜禹)