本文来自微信公众号“王雅媛港股圈”,作者为“韭菜的抗争”,文中观点不代表智通财经观点。

今年我国陷入了“气荒”危机,网上新闻轮番刷屏:比如华中告急,华北告急,大规模“气荒”席卷中国、冬季多地“气荒”致天然气飙涨……隔着屏幕,仿佛都能想象到在艳阳下普罗大众瑟瑟发抖的画面。

仔细想一下,到底是什么原因导致了“气荒”?在我看来,一方面是北方地区积极推进煤改气,需求加大,另一方面是我国天然气储备少、LNG接收站进口能力仍严重滞后。受此影响,LNG价格一路高歌猛进。

河北省已因天然气短缺而出台文件限制非居民使用。除河北以外,山东、河南、陕西、宁夏、内蒙古等多地天然气供应也纷纷告急,限气停气愈演愈烈。天然气问题就像多米诺骨牌,由北到南产生连锁反应,并且蔓延到下游终端市场。

以天然气为合成原料的尿素就是其中之一。根据广发证券观点,目前我国尿素产能中,气头尿素产能占比为22%。自11月中旬以来,停产的气头尿素厂家明显增多,内蒙古天野、四川美氰、中原大化、新疆天运、四川泸天化、云天化等尿素装置均已停产,停产时间2~3个月。“气荒”俨然已成为了一个信号。

图片来源:Wind

气头尿素产能的关停导致供需缺口,从而导致尿素价格开启了年末狂欢。从供暖季开始,尿素平均价格高达1830元,比非供暖季上涨超10%,看上去利好拥有煤头尿素产能公司。但是,在下这个结论和作出投资决策前,我们有必要先了解一下这个行业。

一、行业介绍

(1)尿素产能过剩,问题严重

供应下降,产能逐步退出。根据新闻整理,目前中国尿素的有效产能为8000万吨,中国氮肥工业协会制定“十三五”期间清退1300万吨尿素产能目标。

中商产业研究院发布的《 2017~2022年中国尿素行业市场调查与投资前景研究报告 》预测,到2020年中国尿素产能将稳定在7500万吨左右。由此可见尿素产能将逐渐下降。

国内需求萎靡,产能利用率低。国内需求来看,农业生产占据了76%的尿素消费,包括氮肥及复合肥等;工业生产占据了24%,主要应用在人造板制造,三聚氰胺合成,以及火电脱硝、车用尿素等环保领域。工业领域尿素需求稳定。

根据中商产业研究院资料显示,由于尿素价格低迷,环保政策持续高压,国内尿素企业产能利用率一直维持在低位。今年1~8月,我国共生产尿素3,933万吨,较去年同期大幅下降23%,国内尿素供应紧张态势逐渐明显。

截止9月20日,全国尿素企业的平均开工率57.2%,日产量约为13.7万吨。依据安信的预测,全年尿素需求量在5500万吨,同比下降12%。其中一大原因是玉米种植面积减少导致需求下降。

出口持续减少。2016年我国尿素总出口量886万吨,较上年同比下降36%;2017年我国尿素出口量持续萎缩,1~8月出口量合计334万吨,同比大幅下降51%。

据了解,2016年以来国内尿素出口价格逐渐失去竞争力,在印度招标中,货源占比大幅下降。在今年印度的三轮招标中,我国企业均失去在当地市场的霸主地位。

产能可自由增加。中商产业研究院研究表明,目前我国国内约有5300万吨尿素产能采用氨醇联产,生产液氨和甲醇的比例调配可在1:2~1:8之间浮动,根据产品价格实现最大盈利。由此可见,当尿素价格急剧上涨,生产商有利可图时,尿素产能将会扩大。

假设出口下降比例保持在51%,氨醇联产的比例保持不变,可得我国尿素产能过剩约为8000-5500-886/2=2057吨,约是25%的总产能。即使气头尿素全部停产,供仍大于求。

(2)价格上涨的另一推手 —— 低库存入冬

由于前8个月产量大幅下滑,当前国内尿素库存水位处于历史新低。较年初下降230万吨。全国主要港口的尿素总库存已降至46.3万吨,同比下降53%,较年初下降59%。

根据中商产业研究院的测算,按照当前4200万吨的自然年农业需求量,冬储季节的尿素消费量约为1260万吨,每月约420万吨;假设工业用尿素的需求每个月基本稳定,每个月需求约110万吨,则预计在冬储期间,国内尿素消费总计约550万吨。

(3)运输半径短,应当分析当地供需

由于尿素本身价格不贵,在运输半径200公里内,方有经济效益。因此,产出基本只能当地消纳。

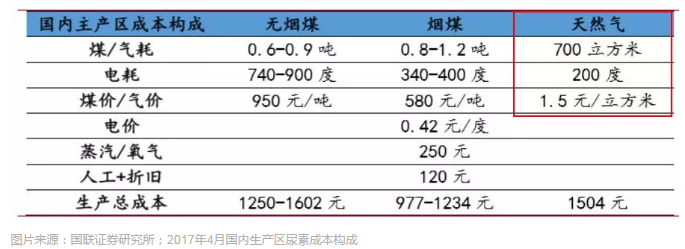

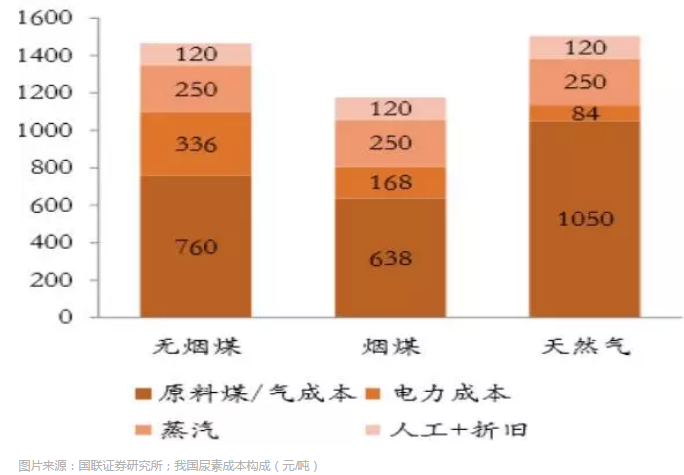

(4)尿素成本分析

根据国联证券的研究,在尿素1850元/吨的大前提下,我们可以推算出气头尿素盈亏平衡点是在气价1.92元/立方米的情况下,按照液化天然气气化比是1吨1495标方来推算,即代表LNG 3000元/吨左右。

先忽略细微的计算偏差,在现今平均约7000元/吨的气价下,气头尿素必然是亏损的。

介绍完行业,我们可以得出以下结论:分析尿素价格对公司业绩的影响,更多要研究该区域的供需与价格的关系。如果供大于求,中长期来看,尿素价格很难持续上升。

接下来,我们再来详细谈谈今天的主角 ——中国心连心化肥(01866,以下简称“心连心”)。

二、心连心化肥

(1)基本简介

心连心是我国单体规模最大的煤头尿素企业。目前,主要拥有新乡、新疆两大生产基地,主要具备262万吨尿素、30万吨甲醇以及185万吨复合肥的年生产能力。

产能分布:

2016年,公司尿素、甲醇、复合肥分别占主营收入52%、9%以及29%。其余10% 主要包括糠醇、车用尿素以及三聚氰胺的生产销售。

受到尿素价格上涨的影响,公司股价近期开始已上涨超20%。

(2)战略转型推动,上半年业绩亮眼

近两年,公司不断丰富产品链,可以根据各个产品的盈利能力来调节生产线的生产计划,实现利润最大化。

心连心今年上半年业绩,不可不谓是非常亮眼。2017年上半年营业收入同比增长23.5%至35.74亿元人民币。利润则同比上涨123%到1.73亿元人民币,比盈喜预告的增长高了超20%。

上半年业绩大幅提升,主要因为公司转型成功,产业链向下延伸,拓展至盈利能力更强的三聚氰胺、液氨和甲醇产品。

(3)尿素销量业务疲软

与总体业务增长相反,心连心销售尿素产生的收入由2016年上半年的15.52亿元减少约10%,至2017年上半年的约人民币13.92亿元,主要是由于销量减少约22%。销量减少主要是由于生产三聚氰胺产品消耗尿素,以及液态氨销售增加,以获得更高的利润率。

公司的尿素产能集中在河南地区,主要供给本省或华北地区。据消息人士透露,9月份公司的尿素业务仅刚好达到盈亏平衡点。

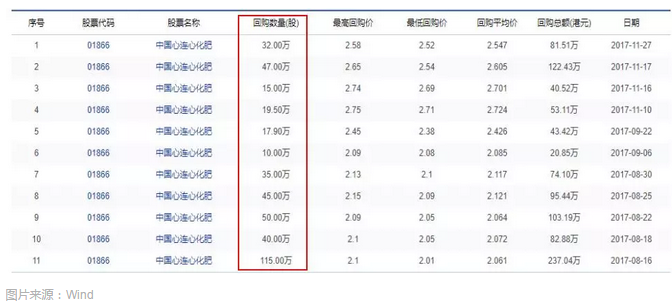

(4)持续小量回购

公司近期回购占总股本0.4%。

(5)估值低于行业,预计17、18年盈利反弹

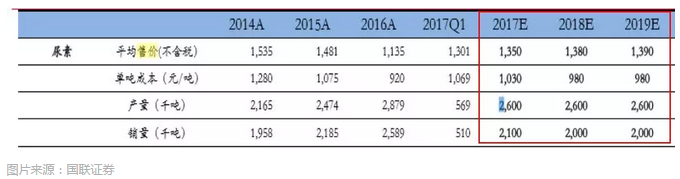

公司18年市盈率仅为4.5倍,低于行业龙头或者市场平均。除此以外市场预计2017、18年利润增速将高达1078%和50.5%,到3.55亿和5.34亿人民币。

我们可以看到覆盖此公司的一共有两家券商,二者盈利预测极为接近。

(6)尿素价格敏感度测试:约7倍的影响

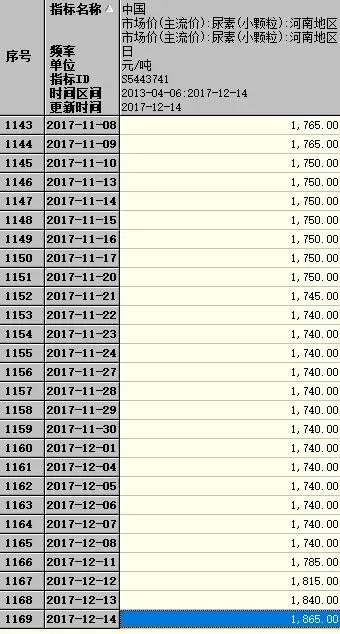

由下图可见,国联证券对18~19的尿素价格仅为1390元,含税价则为1390×1.13=1570元,远低于现在河南地区市价1865元。

图片来源:Wind

假设价格等因素不影响销量,可以测算,当尿素均价每上升1%,对2017年盈利影响为价格×销量×(1-2017年上半年有效税率)=1%× 1350×2100*(1-16%)=人民币2400万,占2017年预测利润的6.8%。

保守估计,假设明年供暖季尿素能维持1,800元/吨,其它时候价格和预测一致,预计尿素均价能提高(1800÷2+1570÷2)÷1570-1=7.3%。盈利贡献能提高7.3%×6.8=50%!

公司本轮上涨始于12月初,当时公司股价是2.5港元,假如在市盈率不变的情况下,股价甚至能提升到3.7港元! 按照现在的价格,上涨空间仍然巨大!

如果你真的是线性这么想,那我只好说你还是个投资菜鸟。要知道市场并不是那么容易忽悠的,就像之前分析的,当其他工厂看到尿素价格的走强时,是可以随时新增产能的。

因此,这部分业务绝对有很强的周期属性,如彼得林奇所说,“周期股买在高市盈率,卖在低市盈率”,即使尿素价格持续涨,心连心股价会以压缩市盈率的方式来反映,股价实际涨幅可能远不及盈利增长。

三、结语

由天然气短缺推动尿素价格上升,可以在短期内点燃市场情绪,推动股价一路走高。但是,尿素的供求关系格局太明显了,要别人犯错把股价推至更高、很大机会只是一厢情愿或心存侥幸的看法。

因此,短线炒作尿素价格急涨的投资者应该见好就收了。至于中线投资者,公司市盈率能否扩张就取决于未来转型能否成功,这就是另一故事了。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)