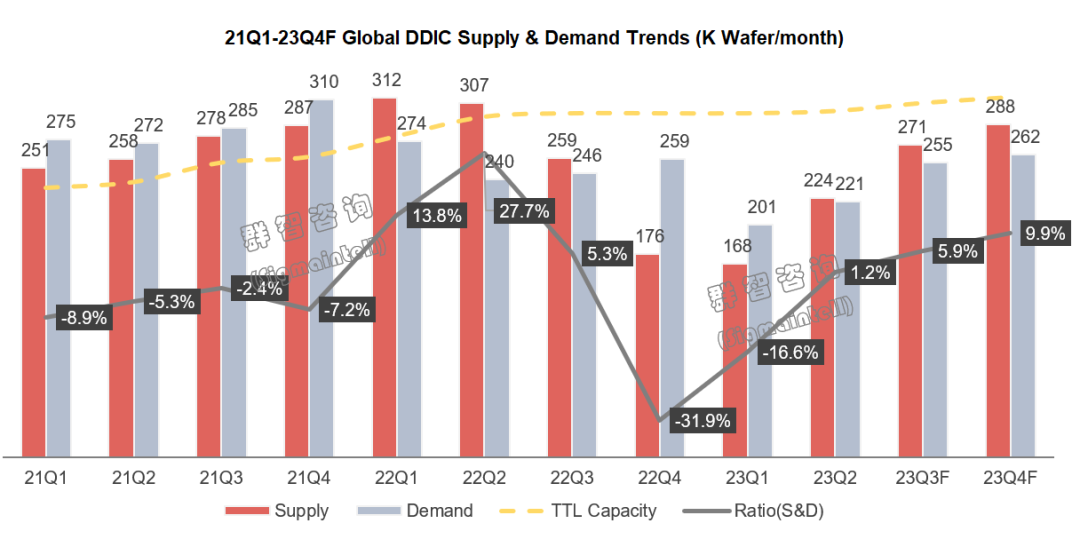

智通财经APP获悉,群智咨询发文称,自2022年起,受全球通胀、疫情、地缘政治事件等多方面影响,消费电子下游需求减退。群智咨询数据显示,2022年三季度开始,IC设计厂商大幅度削减投片量,并持续至2023年一季度。2023年二季度起,尽管投片量有所恢复,但行业库存调整周期并未完全结束。驱动芯片供需基本趋于平衡,但对应的高压制程晶圆产能利用率仍然仅有75%左右;由于下游需求恢复迹象并不显著,预计产能利用率恢复周期较长,可能持续至2024年上半年。

IC设计厂商业绩缓慢恢复,行业库存持续去化

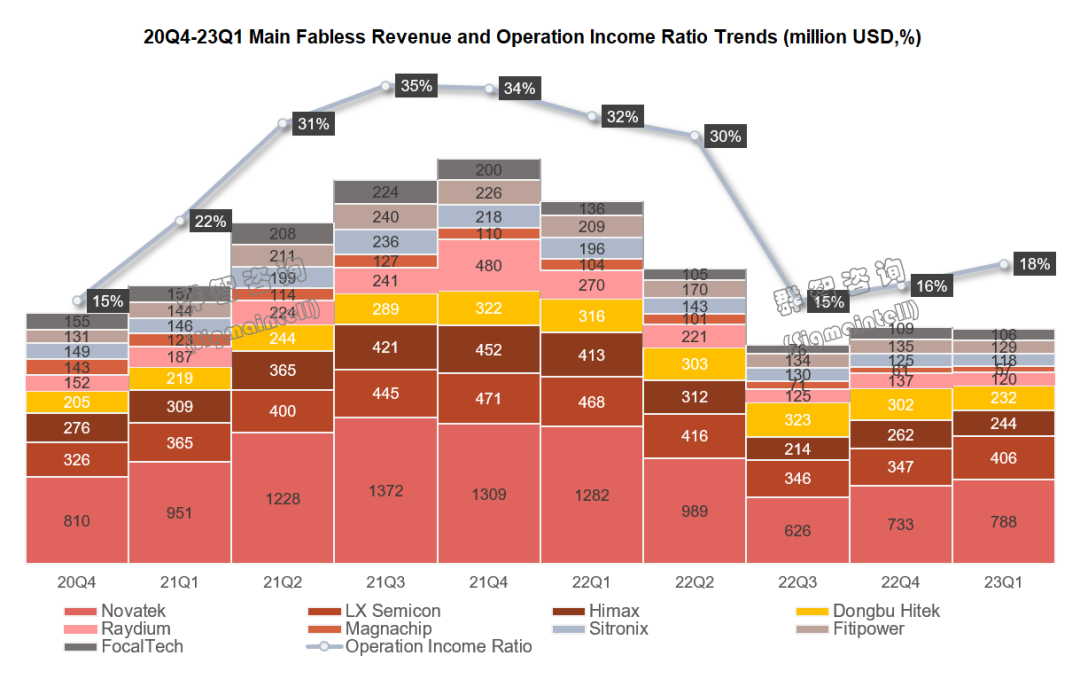

2022年三季度起,由于面板需求疲软,驱动IC设计厂商业绩普遍大幅下滑,根据群智咨询(Sigmaintell)数据,2023年二季度主要设计厂商营收利润比由2022年二季度的30%下降至15%,与疫情前(2020年四季度)水平相当。9家主要设计厂商中,7家2022年的营收有超过20%的同比降幅,而Magnachip、敦泰等厂商2022年的营业利润同比大跌、转盈为亏。随后。行业进入库存调整周期,在接下来的三个季度中,主要设计厂商整体营收增幅不明显,但整体营业利润保持两位数季度增幅,营收利润比逐步恢复。预计显示驱动IC设计厂商盈利能力将在2024年继续恢复,整体营收利润比可能达到20%-25%左右。

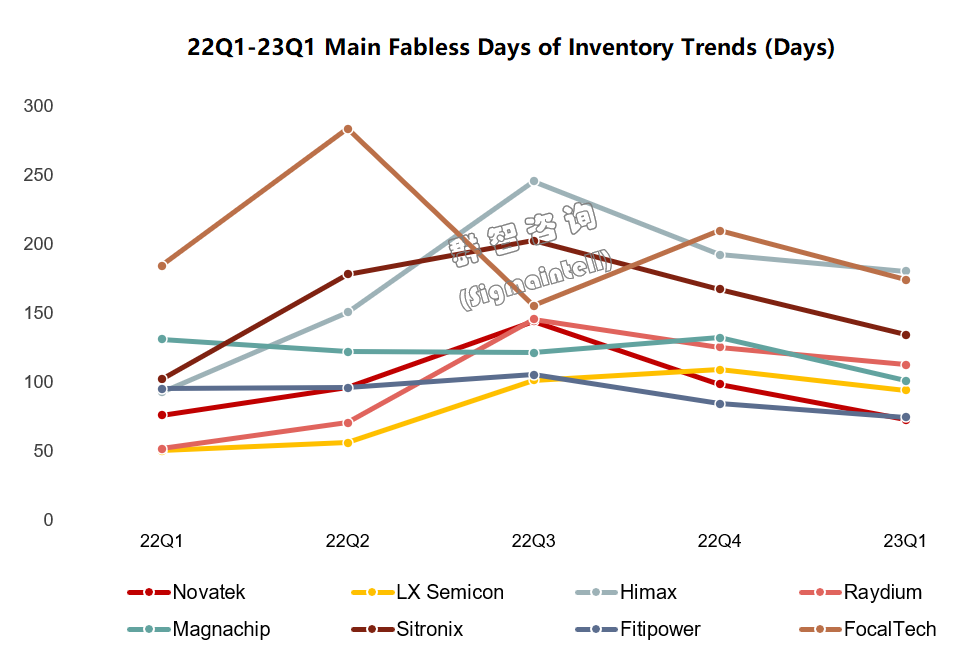

IC设计厂商库存调整周期仍在继续,部分厂商如联咏、LX Semicon、天钰等厂商已基本完成库存调整,库存水位降至2个月以内,其他厂商库存水平仍较高,但正呈现逐季下降趋势。相较2022年一季度水平而言,瑞鼎、奇景光电、LX Semicon库存水平仍同比高出一倍左右。预计2023年下半年需求温和回暖,将帮助IC设计厂商继续降低库存水位,并逐渐提高拉货动力。

手机OLED DDIC价格竞争加剧,大尺寸DDIC价格降幅将收窄

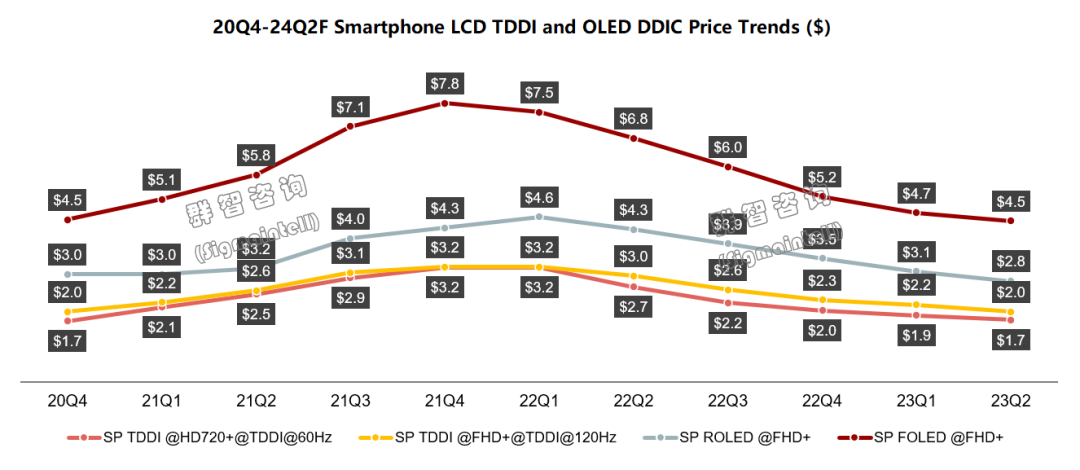

手机LCD TDDI(触控与显示驱动集成)方面,HD TDDI价格在2023年初受厂商推动,在维修市场涨价并持续2个季度,然而受供需关系驱使再度回归降价轨道,且未明显影响品牌市场。预计FHD TDDI价格随着LTPS面板继续受到挤压,仍将继续下降。由于目前LCD TDDI整体价格已处于低位,降价空间逐渐缩小,预计2023年下半年至2024年上半年价格降幅将收窄。

手机OLED DDIC方面,由于供需较宽松,终端项目竞争激烈,价格竞争将加剧。2023年下半年以至2024年上半年,随着台积电、中芯国际的28nm高压制程量产、敦泰等厂商完成OLED DDIC产品研发、55nm OLED DDIC(Ram-less)在终端完成验证,预计OLED DDIC供应将继续放松,价格将持续下探,且呈现愈烈之势。

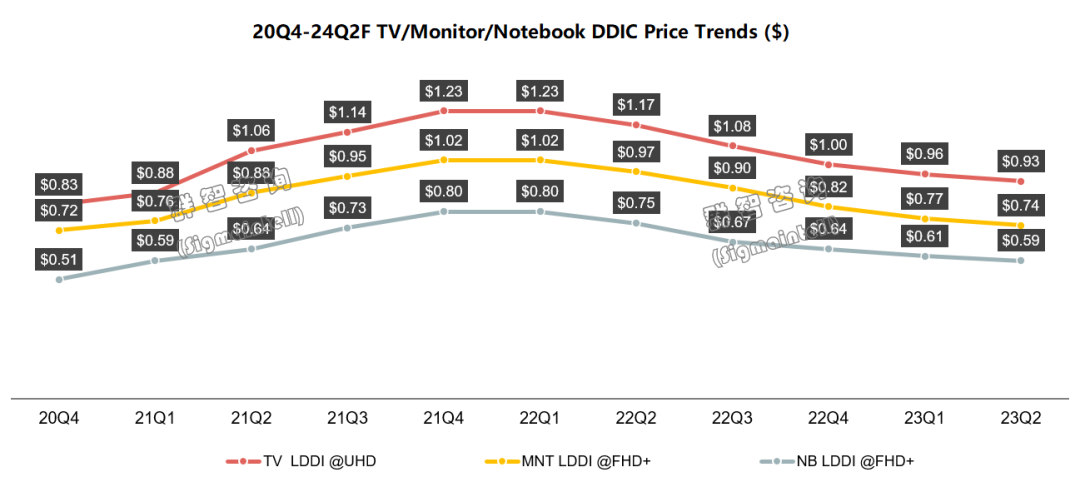

大尺寸DDIC方面,尽管面板价格已见涨,但设计厂商竞争力度仍在,加上上游8英寸晶圆代工价格因产能利用率不佳仍在下降,使得芯片价格跌幅虽然收窄,但仍未见反弹趋势,预计大尺寸DDIC最快将于2024年下半年止跌。