本文来自中国银河国际的物业管理行业研报《2018年前景:更多并购将维持行业增长势头;绿城服务为首选》,作者为中国银河国际分析员李嘉豪,研究部主管王志文。

智通财经APP获悉,尽管中国继续收紧房地产市场政策,但中国银河国际发表研报称,仍然对中国物业管理行业保持正面的看法。银河国际预期在2018年,随着中国推进城镇化,领先的物业管理公司的在管面积能实现稳定增长。官方数据显示,2017年1月至10月落成的建筑面积与往年持平,这有助支持物业管理公司的基础业务。

宏观及微观的投资亮点:

银河国际认为,2018年物业管理行业有四个投资亮点:

1.从上而下的角度看,中国持续增加的落成建筑面积将成为物业管理公司扩展核心业务的重要支持;

2.在预计2018年房地产政策继续收紧的情况下,物业管理业面对的风险较地产发展商为低;

3.微观上,领先企业加大并购力度,一些主要交易有机会在2018年开始贡献收入,例如中海物业(02669)收购中信物业管理的交易;

4.市场对增值服务的需求旺盛,为某些物业管理公司带来更多提供服务的机会。

资本市场活动趋活跃,行业整合将继续进行。近年来,中国房地产市场快速整合,而在政府推出各种调控措施之后情况尤甚。由于领先的物业管理公司与领先的开发商有良好的关系,相信它们也将受益。上市的物业管理公司也可能是行业整合的推动者,因为它们可获得成本更低的资金。银河国际表示,随着2018年资本市场活动趋向活跃及市场情绪好转,香港将继续成为物业管理公司上市的首选地点。

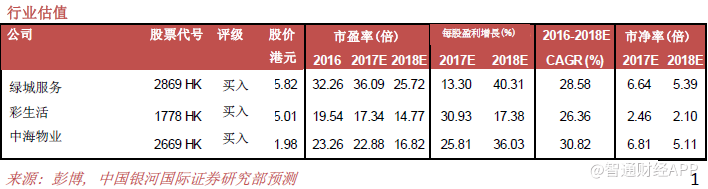

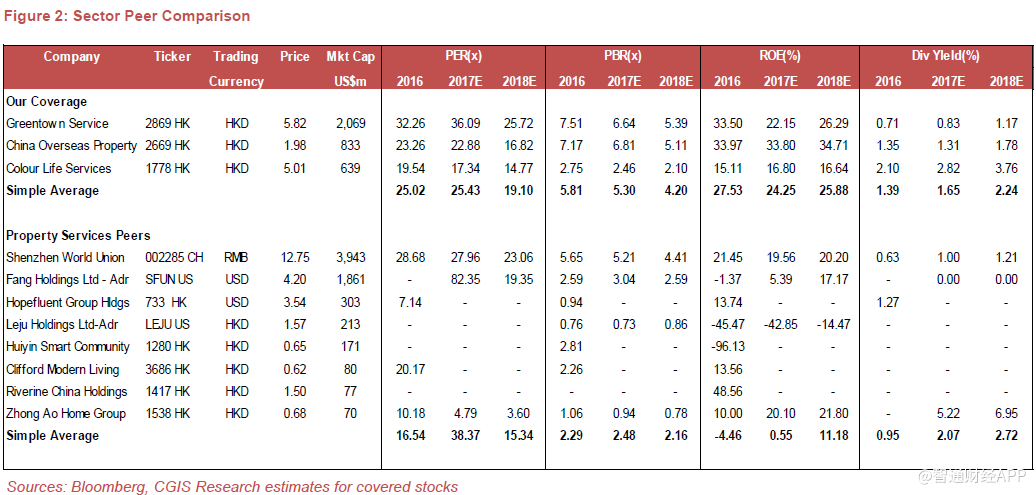

银河国际认为,其覆盖的三家公司将在2018年继续蓬勃发展,预计给予“买入”评级的三家公司都将在2017年和2018年出现稳健的盈利增长。首选是绿城服务(02869),因为其盈利增长前景清晰及稳健。

绿城服务:预计其在管面积将每年增长约30%。公司新的增值服务将有助2018年每股收益实现40%的增长。目标价为6.7港元,基于30倍2018年市盈率。

中海物业:预计注入中信的资产将帮助公司在2018年实现约36%的每股盈利增长。目标价为2.35港元,基于20倍2018年市盈率。

彩生活(01778):即使撇除公司收购万达物业管理资产的交易,银河国际仍然预计公司到2018年实现盈利复苏,并有进一步上调空间。

(编辑:胡敏)