作为助力转向系统的龙头企业,耐世特(01316)上市几年来一直受到投资者的关注,股价也因此连年创新高。

耐世特于2013年10月份上市,截止上一个交易日,该公司的股价较发行价涨幅达5.08倍,在此期间年度营收涨幅仅为61%,市价与营收的涨幅比例达到8.3倍。从数据上看,上述比例差距有点大,耐世特的成长能力貌似被“高估”了,该公司获得投资者信任的关键是什么?

行情来源:富途证券

智通财经APP观察到,耐世特的股价猛涨开始于2016年8月份,彼时恰恰汽车行业处于牛市期,包括了整车制造和汽车经销商在内。该公司作为汽车行业重要的零部件供应商,必然受益于行业的事件驱动。但是2016年8月份以前,汽车行业指数走势并不理想,耐世特却能走出独立行情,录得较发行价近4倍涨幅。

可以推测,耐世特必然存在特殊之处,从成长性来看,该公司近五年的营收复合增长率为15.4%,从盈利能力来看,该公司近五年净利润复合增长率达50.8%,近四年复合增长率39.4%。高增长的盈利能力是耐世特的重要看点,目前该公司PE值仅18倍,四年期的PEG仅0.35,从盈利估值角度来说,是非常低的。

那么,耐世特是如何做到盈利能力持续高增长的呢?

(一)寡头位置是耐世特客户稳定的保证

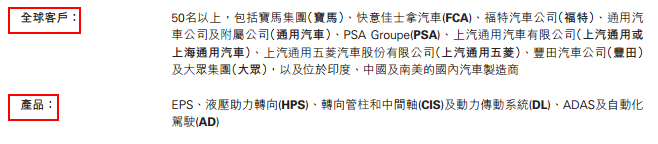

耐世特主要做两类业务,分别是助力转向系统和动力传动系统,具体产品包括EPS、HPS、CIS、DL、ADAS以及AD产品,该公司的主要客户包括宝马、FCA、福特、丰田以及通用等国际知名汽车制造商,以及上汽通用和上汽通用五菱等国内汽车制造商,在全球拥有超过50家客户。

图片来源:耐世特2017年中报

耐世特最早依托于通用汽车,2011年通用将该块业务剥离,中国航空汽车随后接手耐世特,目前中航拥有耐世特67.13%的股权。实际上,耐世特在2011年时就已经稳固龙头位置,其助力转向系统销售收入为全球第四,占全球市场份额的9%。当时通用深陷财务危机,卖掉优质资产实为形势所逼。

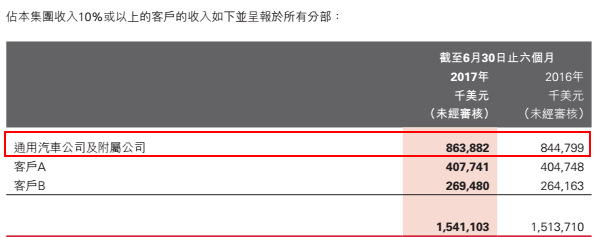

目前,通用汽车是耐世特的最大客户,2017年上半年通用汽车一家客户贡献收入为8.639亿美元,占比耐世特收入总额的43.8%,不过耐世特正逐步降低对通用的依赖程度,2013年通用客户收入占比达54%,2017年上半年降低了10.2个百分点。耐世特的客户集中度很高,2017年上半年前三名客户收入合计15.4亿美元,占比78.06%,2016年同期为78.7%。

图片来源:耐世特2017年中报

就行业来讲,助力转向系统行业集中度非常高,特别是EPS板块,以JTEKT、博世、耐世特为首的七大企业占据了EPS市场的大部份份额,以耐世特来说,2016年度收入38.4亿美元,EPS收入23.81亿美元,占比62%,全球市占率达12%,排名全球第三。因为行业集中度够高,几家助力转向系统供应商数量有限,客户的稳定性具有一定的保证,耐世特所要做的,就是巩固寡头地位。

(二)盈利高增长得益于费用控制优化

耐世特具有100多年的经营历史,历经了汽车整车制造行业的历史演变,只要需求端需求旺盛,这家百年老店依然可以具有较强的成长力,不过行业已经步入成熟期,成长水平已经进入低速阶段,对估值的预判终究还是要看盈利能力。

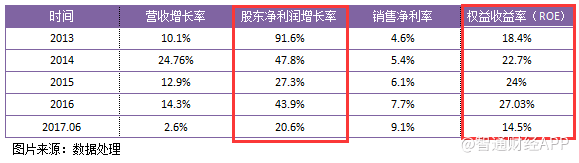

我们可以看到,耐世特的盈利增长远比营收增长要快的多,2017年上半年,营收仅增长2.6%,但净利润增长达20.6%,近五年净利润复合增长率是营收的3.3倍,而且该公司的销售净利率一直在往上走,从2013年的4.6%增长至2017年上半年的9.1%,费用控制逐年优化。如果从投资回报率的角度上说,耐世特每年的ROE都达到了双位数,回报率非常可观。

耐世特盈利水平提高,主要靠内生驱动,该公司的负债率水平逐渐优化,2017年上半年资产负债率为55.8%,而2014年该项指标达68.4%。

从上图耐世特的三项费用控制来看,2017年上半年优化力度非常大,三项指标均大幅度下滑,特别是管理费用指标,该指标占三项费用合计额达86%,增速从2016年的17.8%下降至2017年上半年的3.4%,降低了14.4个百分点。从近五年的费用复合增长率来说,核心费用增速仅8.8%,远低于营收增速(15.4%)和毛利率增速(25.02%)。

费用控制得以优化是耐世特盈利能力增强的必备条件之一,这可以让该公司取得优于同行的成本优势,或者说是企业一道重要的“护城河”,不过取胜最关键的要素还是产品本身。

产品升级与自动驾驶(ADAS与AD)布局

(一)核心产品EPS目标市场或将转向亚太

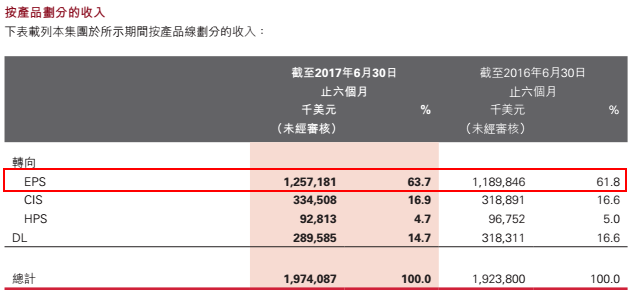

我们再来看看看耐世特的产品收入情况,目前该公司收入构成主要看四大产品,分别是助力转向系统的EPS(电动助力转向系统)、CIS(转向管柱和中间轴)、HPS(液压助力转向)以及DL(动力传动系统),其中EPS为核心产品,收入占比最大,2017年上半年EPS收入占比达63.7%,DL收入占比14.7%。

图片来源:耐世特2017年中报

2017年上半年,耐世特的核心产品收入同比增长仅5.6%,但仍高于收入增速2.6%。

耐世特的核心产品品种包括管柱助力EPS (CEPS)、刷电机管柱助力EPS (BEPS)、齿条助力EPS (REPS)以及单齿轮助力EPS (SPEPS)产品。每种产品均有对应的客户系列,比如CEPS的客户系列有通用汽车的多种小型轿车车型,上海通用汽车的Sonic型号及Captiva的SUV汽车,SPEPS的客户系列有PSA的雪铁龙C3,东风标致雪铁龙C-Elysee型号等。

2017年上半年,耐世特在手订单240 亿美元(通用汽车客户订单占比38%),成功投产15项EPS和DL项目,向市场推出新的或性能提升的产品,而且该公司称2017年下半年将为一家汽车制造商大量生产具备备援功能的第三代EPS,该项产品通过软件、传感器以及其他系统集成强化的创新产品。

以下耐世特15项项目投产情况:

图片来源:耐世特2017年中报

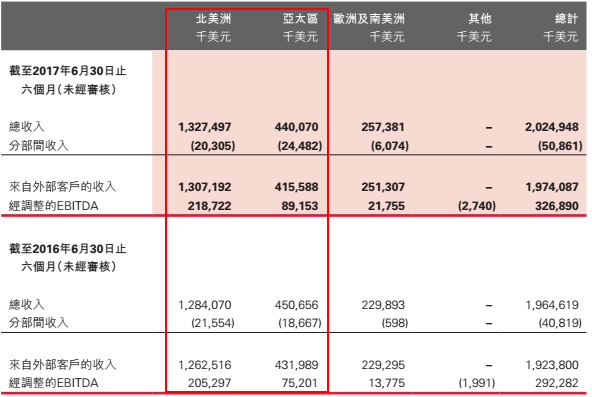

从2017年上半年投产的项目来看,耐世特的EPS市场将更多放置在亚太区,北美市场主要是通用汽车对DL的需求,从地区收入来看,因为通用仍然是该公司的最大客户,因此北美区收入占比目前仍是最大的,2017年上半年收入占比达到66.2%,而亚太区收入占比为21.1%,此前稳定的局面,随着新项目投产,或将有所改变。

实际上,亚太地区比北美区赚到钱的概率更高,以2017年上半年收入来说,亚太区的EBITDA收入为0.89亿美元,占比该地区收入21.4%,而北美区EBITDA收入2.187亿美元,占比该地区收入仅16.7%,而欧洲和南美洲该项指标非常低,仅为8.7%。因此,亚太区市场理应成为耐世特重点布局的市场,2017年上半年该公司分别在中国区成立多家生产EPS系统的合营企业。

图片来源:耐世特2017年中报

(二)ADAS或成为未来重要看点

耐世特未来产品看点是ADAS(驾驶员辅助系统)和AD(自动驾驶)系统,未来的汽车消费需求更加倾向于自动驾驶以及安全驾驶,汽车制造商为了满足消费需求势必会升级汽车自动化技术,而作为助力转向系统提供商,耐世特也只有将产品升级换代才能满足汽车制造商的需求。

2017年1月份,耐世特和Continental订立注资协议,在美国成立合营公司,将从事研究及开发推进优化辅助及自动驾驶纵向及横向车辆运动操控系统的活动。

关于自动驾驶,智通财经APP在2017年10月17日出了一篇《超越谷歌必须挣脱的枷锁:北京汽车(01958)与百度能否让汽车“成精”?》的报告中提到,目前全球的自动驾驶技术主要处在L2的水平,部分自动驾驶功能要求的技术水平并不是很高,特别是亚太区,而耐世特的ADAS产品可以派上用场。

综上所述,耐世特客户收入稳定,费用控制得以优化,预期中,盈利能力仍将增长,而该公司2017年下半年大量生产升级版EPS更颇具看点。

耐世特重点开发的ADAS产品,未来或将大大受益于自动驾驶的推陈出新,目前该公司的PEG仅为0.35,投资者还觉得贵吗?