本文来自“轩言全球宏观”微信公众号,作者为谢亚轩、张一平。

核心观点:

2017年工业企业利润大幅改善,但制造业投资增速却低于预期。我们认为这主要是高耗能行业投资负增长拖累所致,高技术制造业投资增速保持了两位数的增长。制造业投资约占固定资产投资规模的三分之一左右,在基建和房地产投资需求放缓的背景下,制造业投资形势对于明年整体投资走势的影响具有重要意义。

随着中国经济进入新时代,创新驱动成为未来中国经济的新增长模式,投资与盈利的背离不可持续。从时代的大背景看,制造业投资形势可能也将发生较大转变,研发投入将成为制造业投资的新动能,制造业投资将成为未来中国投资的新亮点。具体到2018年,我们认为五方面因素将有助于中国制造业投资增速较为明显地回升。

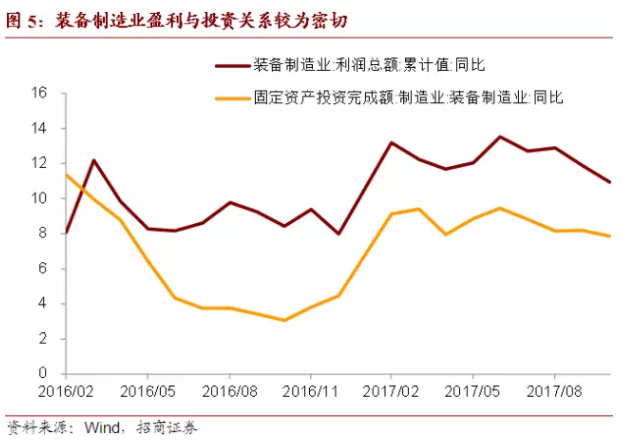

第一,盈利改善有助于增强企业投资信心。不同于上游行业,中下游的装备制造业投资增速于盈利增速关系比较密切。我们预计2018年企业利润仍将维持较快增长,这对于制造业投资回暖有较大帮助。

第二,出口向好有助于提振制造业投资。2014-2016年出口的低迷意味着制造业产能还是满足当前出口需求,但这一情况随着出口较为持续的复苏将会改变,出口对投资的带动也将增强。这方面应主要关注出口占比较高的行业。计算机、通信、电子设备制造、铁路船舶航空制造、仪器仪表制造在过去的投资与出口增速较为一致,2017年的投资也出现回升

第三,产能利用率提高也有利于制造业投资需求回暖。2017年3季度全国工业产能利用率达到76.8%,已经非常接近79%-83%产能利用率正常水平。尤其是部分消费升级需求相关下游行业产能利用率已经超过80%,随着产能的日益紧张,相关行业投资需求也将更加旺盛。

第四,负债率下降缓解高杠杆对投资的抑制作用。上游行业投资低迷主要受到政策和负债率过高的限制,在经济去杠杆的大背景下,全行业资产负债率正在稳步回落。负债率对制造业的抑制作用将逐步走弱。

第五,创新驱动下,研发投入对制造业投资的正面效应逐步提升。企业是我国研发投入的主体,2016年企业研发支出的比重接近80%。国已经开始将研发投入纳入GDP核算体系,这部分投入经费制造业投资的贡献也将进一步得到体现。

总而言之,我们认为2018年制造业投资将是投资领域的新亮点,其核心动力在于消费升级需求和出口需求的稳定增长造成的相关领域产能缺口。从结构上看,上游行业投资增速可能依然偏慢,但与消费升级、技术升级以及出口导向相关的制造业领域将是未来制造业投资的主要增长点,这些领域的投资增速与投资规模占比将持续上升,从而带动整体制造业投资增速的企稳回升。具体行业包括通信、人工智能、集成电路、高端装备制造业等新兴行业。

以下为正文内容:

一、制造业投资的重要性

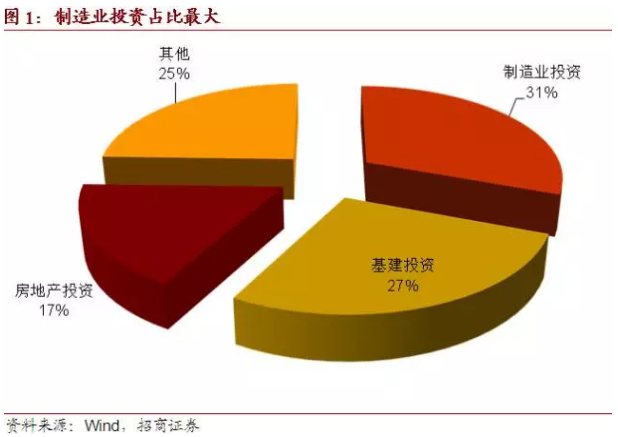

固定资产投资主要分为三个领域,制造业投资、房地产投资以及基础设施建设投资。今年前11个月,制造业投资占比31%,基建投资占比为27%,房地产投资占比为17%。制造业投资是各项投资中占比最大,其对整体投资的影响自然也最大。

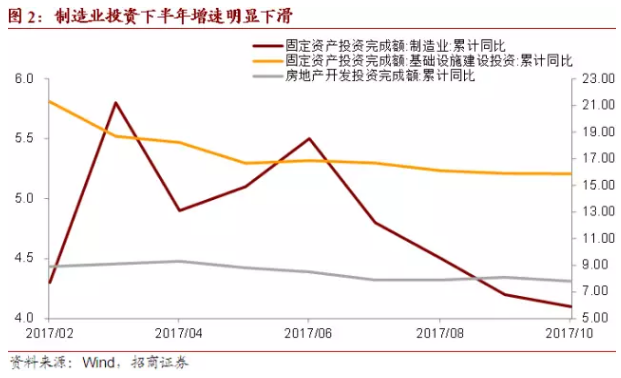

例如,2017年下半年,固定资产投资增速加速下滑,前6月投资增速为8.6%,前10月已跌至7.3%,回落幅度达到1.3个百分点。同期,基建投资增速回落1个百分点,房地产投资增速回落0.7个百分点,回落幅度最大的是制造业投资,由5.5%降至4.1%,增速放缓1.4个百分点。换言之,下半年投资增速持续下跌的首要原因是制造业投资,其次才是市场最为关心的基建和房地产投资。

对比2018年而言,基建投资和房地产投资增速回落的可能性较大,若制造业投资增速能够有所回升的话,这有助于整体投资增速保持稳定。

二、2017年制造业投资结构分化

2017年制造业投资增速仅比2016年同期有小幅回升,而且今年下半年以来增速持续下滑,前10月同比增长4.1%,比去年同期快1个百分点。整体而言,固定资产投资的三大主要领域中,今年基建投资和房地产投资比较超预期,而制造业投资在企业利润大幅改善的背景下仍在低位徘徊。

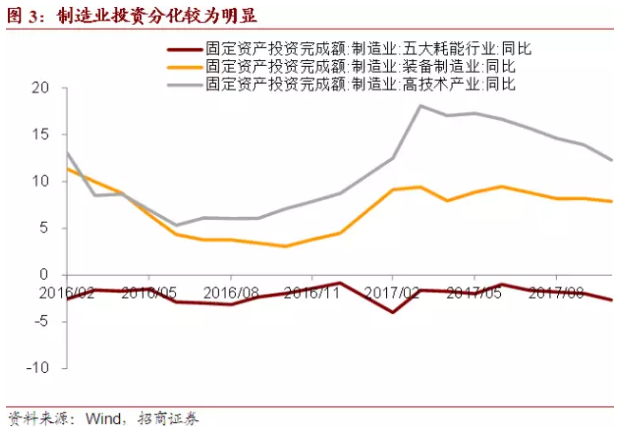

在盈利大幅改善的情况下,是什么因素导致2017年制造业投资增速偏低呢?我们认为这与制造业结构分化有较为明显的关系。制造业的结构分化体现在生产、投资以及盈利等多个方面。从投资角度看,五大耗能行业投资低迷,而装备制造业和高技术制造业投资较好。五大耗能行业投资增速自2015年起持续负增长,2017年前十月投资增速为-2.6%。同期高技术制造业和装备制造业的投资增速分别为16.8%和7.9%。

尽管高技术产业投资增速较高,但其仅占制造业投资的12.3%,而五大耗能行业占比达到22.1%。因此,仅有高技术产业的快速增长仍不足以弥补五大耗能行业投资负增长对整体制造业投资增速的拖累。

展望未来,新时代的中国经济市场将要发挥资源配置的基础作用,政府对经济干预的减少有助于企业利润与制造业投资的传导关系修复。这意味着2017年出现的利润与投资背仅是一个短期现象。

并且,我们认为当前制造业投资形势的分化蕴含了2018年制造业投资超预期的可能性。因为装备制造业、高技术产业一方面符合发展高端制造的政策要求,另一方面这些领域市场化程度更高、与消费升级、外需改善结合更为紧密,并且这些行业供需关系更为健康。因此,2018年制造业投资超预期的主要领域很有可能集中于这些行业之中。

三、看好2018年制造业投资的五方面因素

第一,盈利改善有助于提振企业投资信心。不同于高耗能行业,中下游的装备制造业盈利与投资增速关系较为密切。前瞻地看,我们认为2018年企业盈利仍将保持较快增长。一方面,价格因素依然是盈利重要增长点。明年我国总需求水平在消费和出口的支撑下保持相对稳定的可能性较高,而国内供给萎缩速度可能快于基建和房地产投资需求下滑速度,那么工业品领域供给缺口依然存在。

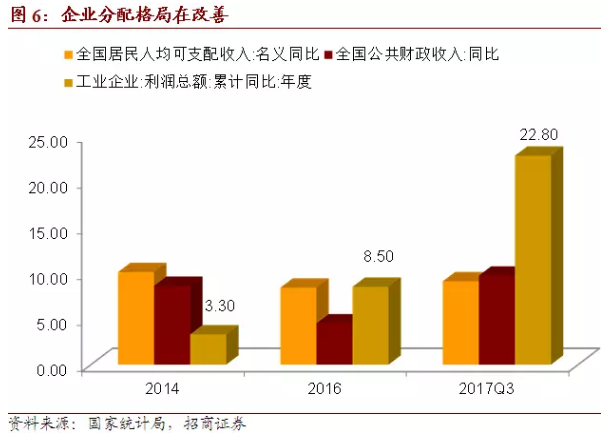

另一方面,新时代政策环境更有利于实体经济,企业盈利的增长点将拓展到产业集中度、技术水平等多个方面。2016年至今企业部门的收入分配出现明显改善。过去两年,居民部门和政府部门收入增速相对稳定,惟有企业部门的收入出现大幅改善。2015年企业利润增速为-2.3%,2017年前三季度已经升至20%以上。盈利改善是企业投资的重要前提之一,2018年企业盈利增速可能维持在10%-15%的区间,这将有利于制造业投资增速的回升。

第二,出口持续改善可能为未来制造业投资改善积蓄动力。虽然当前出口改善并没有带来制造业投资的大幅度上升,但这是由于出口对投资的带动是间接的,当出口需求接近或超越现有的产能,才能够带来显著的产能扩张和制造业投资。2014-2016年出口的低迷意味着制造业产能还是满足当前出口需求,但这一情况随着出口较为持续的复苏将会改变,出口对投资的带动也将更强,仍应主要关注出口占比较高的行业。计算机、通信、电子设备制造、铁路船舶航空制造、仪器仪表制造在过去的投资与出口增速较为一致,2017年的投资也出现回升。

我们预计2018年全球需求继续复苏,发达经济体私人部门杠杆率回升与环保压力下中国原材料需求外溢都有助于我国外需向好,这提示我们出口导向行业的制造业投资也将是明年制造业投资增速回升的动力之一。

第三,产能利用率的提升有助于提高制造业投资水平。2017年三季度全国工业产能利用率为76.8%,与二季度持平,继续维持在2013年以来的最高水平。在41个大类行业中,有30个行业三季度产能利用率在75%以上,有39个行业同比回升,有近半数行业环比回升。其中,煤钢领域产能利用率延续回升态势,钢铁行业产能利用率达到76.7%,煤炭行业产能利用率升至69%。装备制造业和消费品行业产能利用率继续领先。装备制造业产能利用率达到79.1%,消费品行业产能利用率达到77.4%。

我们可以看到,今年制造业投资增速较高的行业,其产能利用率也处于领先水平。例如电子通信行业三季度产能利用率达到80.4%,同期该行业投资增速高达25.3%。目前工业产能利用率已经非常接近79%-83%产能利用率正常水平。随着产能的日益紧张,相关行业投资需求也将更加旺盛。

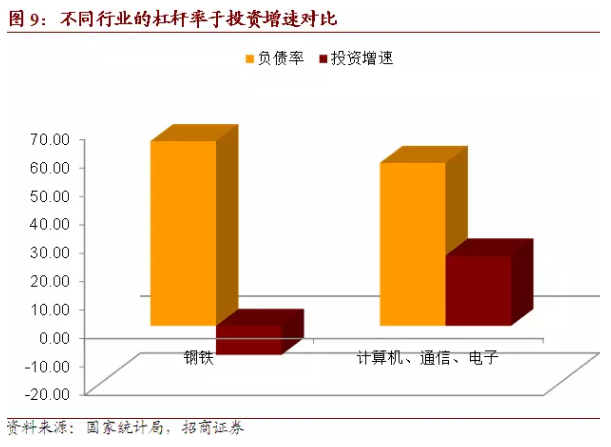

第四,负债率下降缓解投资需求的抑制。2017年盈利增长最快的是煤炭、钢铁等两高一剩行业,然而这些行业投资增速持续负增长,这一方面受到了去产能、防止污染等政策的影响,另一方面这些行业负债率过高也抑制其投资需求。例如煤炭行业今年资产负债率达到68.2%,投资增速为-8.5%。钢铁行业资产负债率达到65%,投资增速为-10.2%,尽管这两个行业利润增速分别为628.8%和162.2%。

而计算机、通信、电子设备制造业资产负债率为57.4%,铁路等交运设备制造业资产负债率为59.4%,这两个行业的投资增速就与其利润增速较为匹配。前者利润增速为19.3%,投资增速为24.8%,后者利润增速为4.2%,投资增速为4%。

在经济去杠杆的大背景下,企业资产负债率将进入下行通道。在这一过程中,符合消费升级需求和高附加值出口需求的相关行业其固定资产投资增速将持续保持较快增长。而对于目前负债率较高的两高一剩行业而言,环保设备投资、技术改造升级也将是这类行业未来投资的重点。例如,燃煤锅炉所属的通用设备制造业,受煤改气、煤改电等设备升级的环保政策影响,今年前10月投资增速回升至0.8%,比去年同期高3.5个百分点。

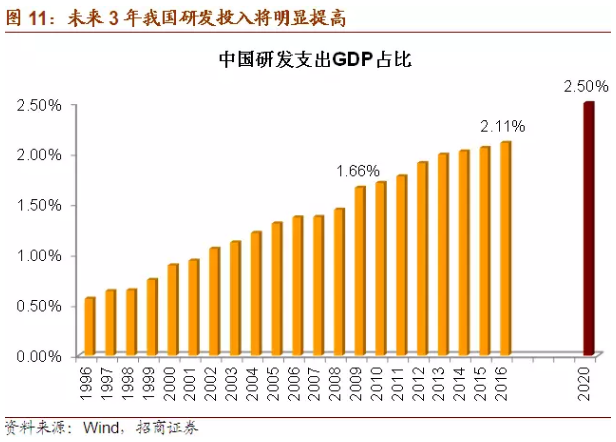

第五,创新驱动战略制造业投资保持较快增速。创新是新时代的战略支撑,是引领发展的第一生产力。未来3年内,我国研发投入强度将从去年的2.11%上升到2.5%,这意味着2020年的研发投入将从去年的1.5万亿左右上升到2.5万亿左右。而企业又是我国研发投入的主体,2016年企业研发投入达到1.2万亿,比重达到77.5%。我国已经开始将研发投入纳入GDP核算体系,这部分投入经费最终也将体现到企业的固定资产投资数据之中。

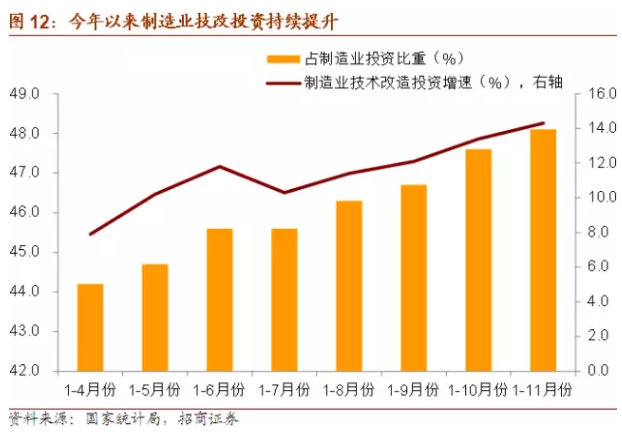

从今年以来的情况看,制造业投资中技术改造投资占比已经接近50%,技改投资增速基本在10%以上,远远好于整体投资增速。创新驱动战略下的技术升级是未来中国制造业投资需求向好的长期逻辑。

总而言之,我们认为2018年制造业投资将是投资领域的新亮点,制造业投资回暖将有助于对冲基建和房地产投资回落的需求缺口。与消费升级、技术升级和出口导向相关的制造业领域将是未来制造业投资的主要增长点,例如通信、人工智能、集成电路等新兴产业。(编辑:曹柳萍)