本文来自“王雅媛港股圈”微信公众号,作者为木子。

传言“10港币以下不配股”的正通汽车(1728.HK)在12月15日终于按捺不住,早盘停牌等待公布配发新股,至此,港股的三家主流宝马经销商均在2017年实施配股,但这并不是事情的高潮。

正通汽车宣布配股,结果永达汽车(3669.HK)却中枪,当日股价放量大跌9.3%,并从9月份12.4港币的高点回落竟然达到35%。

不只是永达汽车,从前期高点的回调幅度来看,广汇宝信(1293.HK)回调27%

正通汽车从高点回调20%

中升控股(881.HK)从高点回调15%

看到这里,我们不禁要问:豪华车汽车经销商的股价是已经见顶了吗,还是只是随着其他周期股正常回调?

在表述我的观点之前,先看看做汽车研究的小伙伴们是怎么说的。

继续看好的观点:

1、18年业绩继续大幅增长,现在估值只有6-8倍PE,估值见底;

2、宝马产品周期未结束,看好在18年上市的另外一款主力车型X3 ;

3、汽车经销商已经转型,盈利结构主要依靠售后和延伸业务,已不属于强周期品种,中长期看好。

不看好的观点:

1、根据近期市场调研,宝马主力换代车型新5系有压库存行为,并且部分地区出现折扣,低于市场预期,看好的逻辑已破坏,以现在5系的情况来推测X3,也不一定能达到市场预期;

2、经销商是强周期,高杠杆,市场并不应该给予太高估值,前期市场情绪有些过于乐观;

3、周期股到顶部即使6倍PE也是不便宜的。

在我看来,豪华车经销商还是属于强周期品种,其新车销量增速和产品价格折扣率仍然是其成长的核心要素,虽然售后和延伸业务在盈利结构上已经对整体造成改变,但在本质上这两块业务仍然大幅度依赖于新车销售的情况(请各位读者自行研究2012年-2015年几家汽车经销商的财务报表)。

从中长期的角度,得益于居民生活水平的提高和消费升级,豪华车市场依旧整体向好,但在大周期当中依然有小周期,接下来我就从以下四个方面来分析豪华车经销商所处的现状。

豪华车品牌产品周期

一般而言,对于国际主流汽车制造厂商来说,同一系列车型,8年左右会推出全新换代产品,当前中国豪华车市场的三驾马车ABB(奥迪、奔驰、宝马)同样也基本遵循这样的周期。

我们以奔驰为例,C级是其族谱中销量最大的车型,从1982年推出第一代产品,到在2014年推出第5代全新产品,历时32年。而奔驰E级从1947年诞生到当前的第十代产品,基本也是8年左右全新换代一次。

一款全新换代产品的诞生,由于在动力总成、外观、内饰、安全性等方面有质的飞跃,在上市初期往往很容易刺激潜在消费者的购买欲望,这对于汽车经销商而言,意味着不仅仅是销售量的提升,更重要的是对极低的新车毛利率有积极的拉升作用(因为老款车通常需要有折扣,而新款车往往可以平价销售,甚至可以加价销售)。如果一个品牌在短期推出数个全新换代产品,那么相应的经销商的盈利拉动作用就会体现的比较明显。

回到中国的豪华车市场,奔驰的新一轮换代周期(为方便阐述,我们这里把国产化和大改款统一视为换代周期)从15年开始,以C系和GLA的国产化为起点,以E系和GLC的国产化为高潮。

由于优秀新车产品推出通常能在1-3年内保持以产定销,而在产品价格方面能维持半年甚至一年的价格强势(由于供不应求而导致的平价或者加价销售),相应的奔驰经销商在产品周期开始的3年里(2016年-2018年)盈利能力大概率表现优秀。

下图是奔驰经销商中升(881.HK)的股价图,股价从2016年中产品周期开始而走强。

宝马的周期从16年X1加长版开始,以5系换代为高潮,并将延续到18年X3国产化,按照上面的逻辑推测2017年-2019年宝马经销商的盈利大概率表现优秀。

奥迪主力车型A4L虽然在16年全新换代,但由于并不成功,因而奥迪的新一轮周期实际将从18年开始,在19年达到高潮,我推测奥迪经销商2018年-2020年有望迎来较大业绩改善。

总体来看,由于ABB产品周期比较靠近,2015年-2019年三家陆续集中推出换代新品,所以这几年应该是豪华车经销商集团比较甜密的时候,大家都享受着新一轮产品周期带来的终端价格折让收窄以及销量提升带来的延伸业务的飞速发展。

但从过往经验来看,当ABB都不再有重大新品推出的时候,三个品牌将展开自由的竞争,相应的折扣率将会有所加大,而潜在消费者短期的新购或者换车意愿也相对有所下降。所以从豪华车品牌产品周期的角度,由于19年之后4年将很少有主力车型的全新换代,而多为小改款或者中期改款,经销商的经营环境将可能发生变化。

金融渗透率

根据汽车咨询公司新华信发布的数据显示,全球汽车产业利润分布中,汽车金融利润贡献最高达到23%,其次是零部件制造和服务维修备件,利润贡献分别为22%和17%,新车销售利润贡献最低,仅为5%。对于汽车经销商而言,金融渗透率的提升不仅意味着对新车销售的正向促进作用,更意味着更多的利润来源,因而分析豪华车经销商未来的经营环境,对其金融渗透率的判断必不可缺。

中国当前的汽车金融渗透率约为35%,较全球70%的渗透率还存在较大的提升空间。据德勤和罗兰贝格德预测,2018年中国汽车金融渗透率将达到43%,而在2020年达到50%左右,接近日本的水平。2015年-2018年将是金融渗透率增长最快的阶段,每年提高超过5%,而在2018年-2020年将开始放慢,每年提高不到4%,至于2020年之后,我相信金融渗透率仍会进一步升高,但是增长速度会进一步放缓。

目前中国豪华车的金融渗透率是要远高于整体汽车的金融渗透率,主要基于以下原因:

1、豪华车品牌本身对汽车金融服务的渗透更为重视;

2、单价较高的豪华车消费者对金融服务更有需求;

3、豪华车消费的下移,年轻消费群体的带动,这个群体存在较大的融资需求。

总体而言,未来国内在非豪华车的金融渗透率大概率会有更快的增长。 港股上市的这几家豪华车经销商,一直在金融渗透方面做的比较优秀,当前金融渗透率在50%左右,其中还有部分品牌的店面甚至已经做到了70%的渗透率。对于这些豪华车经销商,虽然说整体而言金融渗透率还有上升空间,但是增速大概率从19年要开始放缓,对应到经营的角度,金融渗透率大幅提升带来的爆发式红利增长也将放缓。

利率环境

利率主要在两方面影响着经销商的经营环境,一是对经销商本身财务费用的影响,二是对使用贷款购车的消费需求的影响。

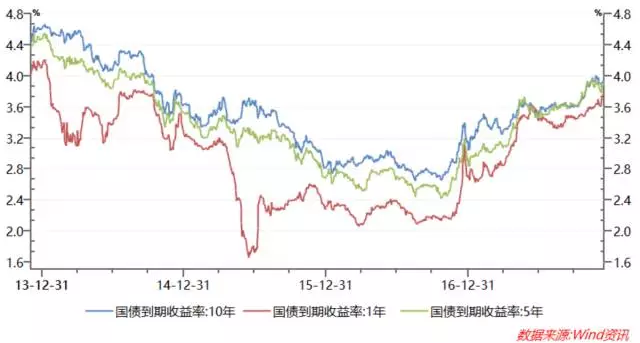

在经历2015年的汇率风波之后,港股的这几家豪华车经销商开始陆续减少美元贷款敞口,增加人民币贷款。中国的无风险利率从13年底开始一路下行到2015年,并在2017年开始反弹。中国过往长达两年的低利率环境对于资金杠杆高的汽车经销商无疑是一件好事。

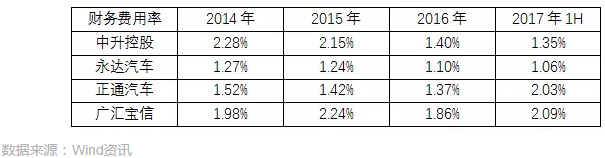

一般而言,利息下降对经销商财务费用率的传导具有滞后性,我们从港股几家主流的豪华车经销商的财报中可以观测出,从15年财务费用率才开始发生小幅下降,而在16年下降幅度体现的尤为明显,17年开始出现分化,部分经销商财务费用率有所上升。由于17年中国的无风险利率已经出现明显的上行趋势,加上美国也在持续加息的过程中,因而判断从18年开始财务费用率大概率将开始上升。

利率对使用贷款购车的消费需求的影响,虽然没有办法具体量化,但是从定性的角度,利率下行一定是有利于金融渗透率的提升,从而促进消费需求,而利率上行则会压制部分购买需求。在金融渗透率并不高的时期,也许这种影响并不明显,但我们上面说到豪华车的金融渗透率已经在50%左右,所以利率上行对消费需求的压制并不可轻易忽视。

总体来看,由于港股主流豪华车经销商集团目前的营收规模已经达到300亿-800亿的规模,我们以500亿作为均值,即使财务费用率提升0.5%,对净利润影响就达到2.5亿,这还没有考虑对消费需求的压制的影响。因而单纯从利率环境的角度,2018年开始对经销商产生负面影响。

外延式并购

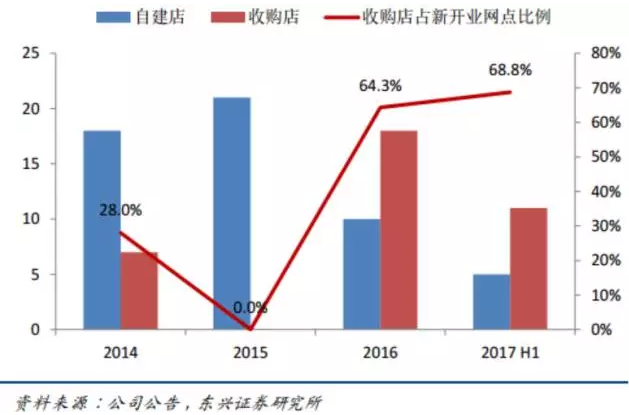

众所周知,豪华车经销商的成熟网点的同店增长其实已经比较缓慢,以至于近几年在众多的路演资料中都很少再披露同店增长的数据,近期豪华车经销商的扩张主要是基于外延式扩张,包括自建新店和同业收购。由于具有优质开店环境的授权网点资源在不断的减少,新建网点的培育和回本周期也在拉长,导致近年来豪华车经销商选择扩张的方式不是主要依赖于自建网点,而是通过同业收购,这对于经销商集团来说在报表上体现出来的效果也更加立竿见影。(行业趋势:经销商集团的行业集中度会越来越高)

以永达汽车为例,从16年开始,经营网点的扩张已经从以自建为主转变为以兼并收购为主。

那么问题来了,这种外延式扩张是否可以延续?从经验主义的角度,当行业从低迷期向复苏期切换的时候,运营管理相对优秀和资源丰富的大型经销商集团率先复苏,而中小型经销商因为资金、管理等多方面原因仍然身处泥潭,这个时候一般是比较理想的收购时机。

因为本身行业已经开始向好,大的经销商集团只要在收购完成之后整合运营和提升管理,投入资金盘活现金流,很快便可以让其走上正轨。如果等到行业完全复苏,所有经销商的日子都开始变好,一是卖方的出售意愿会明显变弱,另一方面要价也会变高,那么这个时候,看上去“很划算”的收购就会变少。从这个角度来看,2016年和2017年应该属于大型经销商集团并购的好时机,而再往后并不是说不能做外延式并购,而是说想做出很划算的并购就比较困难了。

结论

从消费升级和延伸业务快速发展的角度,豪华车经销商中长期还是有发展空间的,但是大周期里面包含着小周期,如果以2015年-2022年为一个小周期,我认为15年是豪华车经销商见底的时间,16-19年处于上升发展通道(16年到17年是净利润增速的最高峰,18年增速收窄但仍然可以保持较高成长),19年可能是一个拐点(净利润达到顶部附近)。基于以上推测,回到股价层面,我认为豪华车经销商在17年大概率是PE的高点,但市值是否已经见顶还要基于2018年和2019年的经销商的真实利润体现和股市环境。

从大资金的角度,我认为今年Q4的确是一个不错的出货时机,因为今年是经销商业绩增速的拐点,选择享受最丰厚的一段利润,顺利出货并及时止盈是明智之举(因为还要考虑流动性因素,从过往经验来看,大资金在经销商业绩出现问题的时候再卖往往非常困难);而从中小资金以及交易性机会的角度,18年大概还会有一波反弹,毕竟豪华车经销商18年的业绩可预见性还挺高,业绩增速估计还能保持在30%左右,但请不要忘记,如果再次反弹,记住要及时下车。(编辑:王梦艳)