港股的春风可真是不断地吹,吹完吉利汽车(00175)等整车厂,再吹到汽车经销商股。

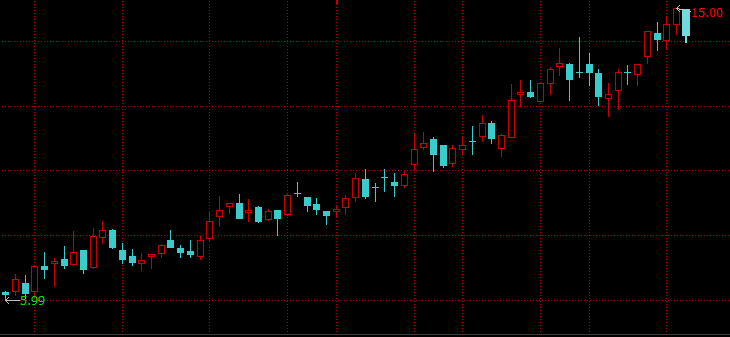

在讲中升控股(00881)之前,先来口水一下其近一年来的股价走势,周K线如下:

2015年9月份至今,中升涨幅超过四倍,目前股价还在创近两年新高。中升这样的涨幅,背后的逻辑自然是所代理的豪车卖得非常好,2016年净利润暴增超过三倍。

奔驰卖疯了,豪车都卖疯了

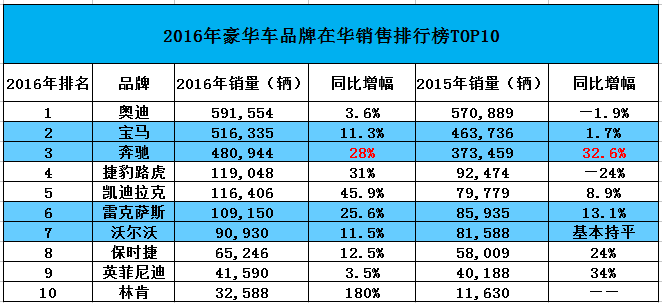

实际上,智通财经发现去年不仅是中国汽车行业的爆发的一年,也是豪车大卖特卖的一年,宝马、奔驰、路虎、凯迪拉克等增速都在两位数以上,有钱人越来越多确实不假。

而2016年整体车市在购置税优惠政策的刺激下也大增将近15%,随着购置税优惠政策调整,2017年整体车市也进入调整期,今年前4个月我国汽车销量908.6万辆,增速4.6%,持续回落至5%以下。

而豪华车由于不受政策影响,今年一季度12个豪华车品牌在国内市场销量达56.7万辆,同比增长14.3%(这个速度远远高于整体车市)。

其中,一季度奔驰在华销量为14.49万辆,同比增长37.3%,1—5月累计销量达到了25.1万辆,同比大涨35.8%,目前销量还在继续飙升。

而宝马一季度在华销量14.28万辆,同比增长12.4%。1—5月在华累计销售新车24.2万辆,同比增长19.9%,随着宝马新车的陆续上市,增速也有所加快。

除了奥迪和因为和经销商的矛盾而导致销量下滑之外,前十大豪车前五个月销量增速基本都在两位数以上。

豪车卖疯了,各种经销商股也涨疯了。除了中升上涨4倍,还有豪车专业户永达汽车(03669)一季度净利润增长72%,股价也上涨了1.7倍;同样主要经销豪华车的正通汽车(01728)也上涨了一倍多,目前这几只票还在创新高;而前期深陷亏损泥潭的宝马专业户——和谐汽车(03836)近期也从低点上涨超过50%。

当之无愧的奔驰专业户

回到中升,2016年中升收入516亿元人民币,同比增长21.1%,新车销售收入624亿元,而奔驰是中升第一大品牌,2016年奔驰占到新车总收入的28.1%,因此奔驰的畅销对中升而言最有利。除了奔驰,中升还代理宝马、奥迪、雷克萨斯、捷豹路虎、保时捷、英菲尼迪、沃尔沃等豪华品牌,以及丰田、日产、本田等中高端品牌。

目前汽车经销商大部分毛利来自售后服务,中升也不例外。2016年,中升的总毛利为65.5亿元,新车销售毛利不过20.89亿元,占比不到一半,而售后服务及精品服务毛利高达44.63亿元,占比68.1%,但二者增速均较快,同比增速分别为54.8%、34.4%,毛利率则分别为3.3%、48.8%。因此,中升2016年净利润达18.6亿元,同比大增303.5%。

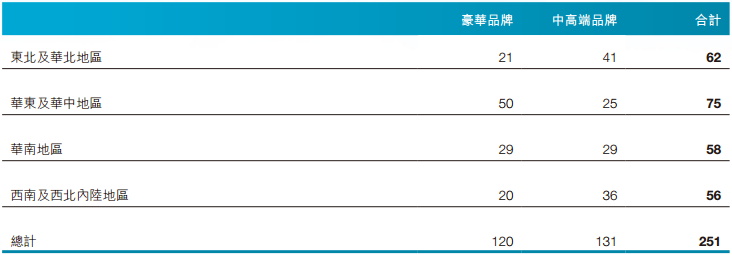

截至2016年底,中升有251家4S店,其中豪车4S店120家、中高端4S店131家。120家是什么概念呢?这样说吧,号称中国第二大豪车经销商的主要卖宝马的和谐汽车(超过80%的新车是宝马)目前仅有47家4S,中升的规模远远超过和谐汽车,不愧是中国第一大豪车经销商。

奔驰卖疯了,北汽却笑不起来

说到奔驰宝马,就不得不说下“欢喜冤家”北京汽车(01958)和华晨中国(01114),二者都是比较纯正的豪车整车厂标的,旗下分别有北京奔驰和华晨宝马品牌。按理来说,都为豪车的奔驰和宝马非常畅销,二者的估值应该是相近的,但不幸的是,目前华晨中国估值市盈率PE高达17.4倍,而北京汽车PE仅为7.9倍(Wind数据),相差不只一倍,北京汽车看起来似乎确实很便宜。

目前华晨中国股价还在创近年新高,华晨粉在一边数钱一边偷乐,而北汽粉却高兴不起来,但这就是现实。

这和另一对“欢喜冤家”极其类似,长城汽车(02333)和吉利汽车(00175),目前吉利汽车PE为22.1倍,而长城汽车PE则为8.1倍,重复出现估值极端差异的原因在哪里呢?

原来,北京汽车旗下有三大品牌,分别为北京奔驰、自主品牌、北京现代。由于北京奔驰的大卖特卖,今年一季度净利润增长56%至13.6亿元。

而自主品牌和北京现代则成为了“拖油瓶”,对此瑞信就表示,北京汽车自主品牌的亏损高于预期原因在于购置税上升令补贴增加,加上销量按年倒退导致单位固定成本增加,以及新能源车的售价及毛利下跌。而对于旗下的北京现代,据韩联社报道,今年5月份北京现代销量为3.5万辆,同比下降65%,整个现代汽车集团1-5月份的总销量也同比下降了43%。在政治、经济等多种因素影响下,韩系车在华销售情况并不乐观。因此对于北京汽车而言,北京现代和自主品牌的好转才能让北京汽车估值重回升势。

而华晨中国就相对“单纯”,只要宝马一直畅销,股价就会相对坚挺,估值也会比较高。2017年甚至2018年是宝马的大年不假,一是宝马给经销商的返点由9.5%上升到10.5%,另外一个就是宝马在2017和2018年推出多款新车,包括强大的新5系等,犹如苹果手机推出新品一样,会迎来销售旺周期。智通财经了解到,华晨中国主席吴小安在近日举行的股东会后表示,调升本年度的销售目标至增长逾两成。华晨中国周K线:

结语:

我们再回到中升等豪车经销商股,这些股一般在2011年之后经历了深度跌幅,按照2016年、以及2017年前五月的豪车销量数据,豪车市场复苏趋势并没有结束,预计2017-18年总体环境处于持续景气周期,因此这些豪车经销商股或许还值得期待。