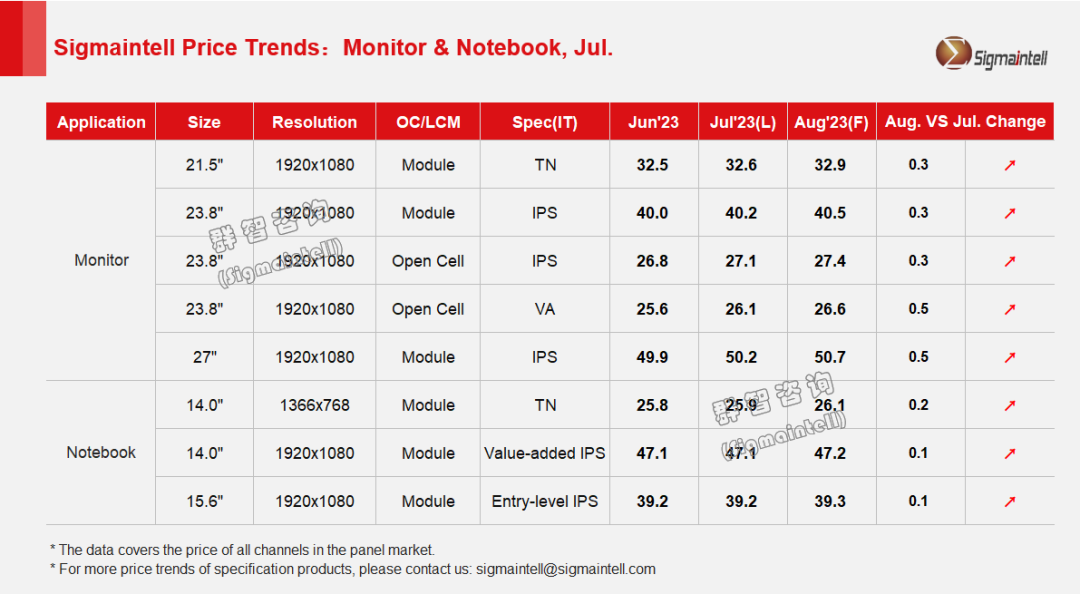

智通财经APP获悉,群智咨询研究报告显示,从需求端来看,上半年海外市场和中国市场整机出货均表现低迷,下半年市场复苏力度有限,从需求主体来看,三季度消费需求开始走弱,商用需求逐渐回暖。从供应端来看,随着TV面板价格持续上涨,其盈利性已明显优于显示器应用,面板厂产能分配逐渐向TV倾斜。在持续的经营压力下,面板厂急需快速改善显示器经营状况,“按需生产”仍为当前的核心策略。在此供需和经营背景下,群智咨询预测,显示器面板IPS LCM7月开始小幅涨幅,Open cell价格维持上涨趋势。各尺寸表现如下:

21.5"FHD,LCM7月上涨0.1$,8月涨幅扩大至0.3$。23.8"FHD,7月和下月VA OC维持0.5$涨幅,IPS OC维持0.3$涨幅。 IPS LCM7月涨幅0.2$, 下月小幅扩大至0.3$。27"FHD,7月LCM有望上涨0.3$。VA Gaming预计上涨1$,non gaming上涨0.5$。

Notebook面板方面,相较于显示器应用,笔电市场表现更为低迷。从供应端来看,笔电产能供应相对稳定,供需健康,但仍不可忽视面板厂涨价的决心和控产力度。以细分需求来看,今年教育类需求是各细分市场的唯一增长亮点。群智咨询(Sigmaintell)预测,7月低端规格面板价格率先回暖,主流规格有望下月跟进小幅回暖。各尺寸表现如下:

低端HD TN:11.6"/14"/15.6" TN LCM价格7月小幅回暖0.1$,8月上涨0.2$。IPS FHD&FHD+产品:16:9规格7月保持稳定,8月有望温和上涨0.1$; 16:107月和下月保持稳定。高刷新率产品:7月和下月保持稳定。