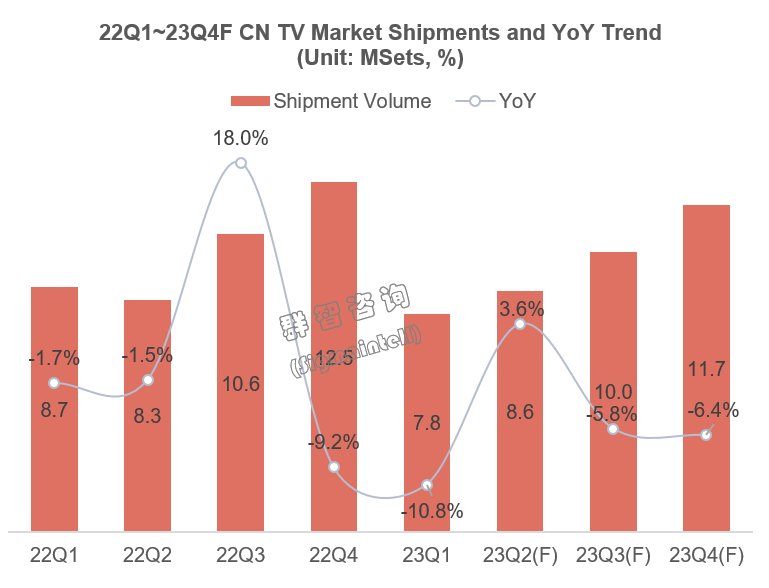

智通财经APP获悉,群智咨询称,近些年,受疫情影响大众消费信心走弱,消费行为趋于理性,尽管疫情全面放开,但中国电视市场没有迎来报复消费需求,“6·18”大促销量呈现双位数同比下滑,整体表现低迷。受此影响,叠加面板价格持续上涨推动终端销售价格上涨,恐将持续抑制终端需求,中国电视市场需求到年底将维持弱势表现。根据群智咨询(Sigmaintell)统计数据,预计2023年三季度中国电视市场出货数量将同比下降5.8%,四季度同比下降趋势恐将持续拉大,2023年出货总量预计为3812万台,同比下降5.1%。

群智咨询指出,中国电视市场步入了存量市场,整体市场规模难以期待强恢复,但在品牌竞争格局,产品结构优化等方面依然存在增量机会,品牌集中度提升,大尺寸化以及中高端需求年轻化等成为主要趋势。

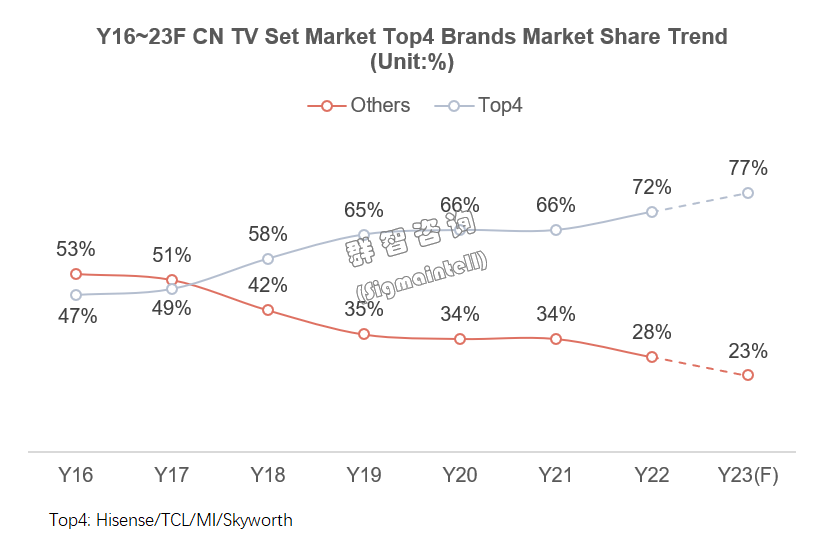

自2017年小米电视迅速崛起,中国市场以海信(Hisense)、小米(MI)、TCL、创维(Skyworth)为首的四骑士时代开启,群智咨询(Sigmaintell)研究数据显示,预计2023年Top4品牌中国电视市场市占率将超过75%,与其他品牌份额呈现剪刀差之势,Top4品牌份额持续增长,其他品牌份额随之受挤压。

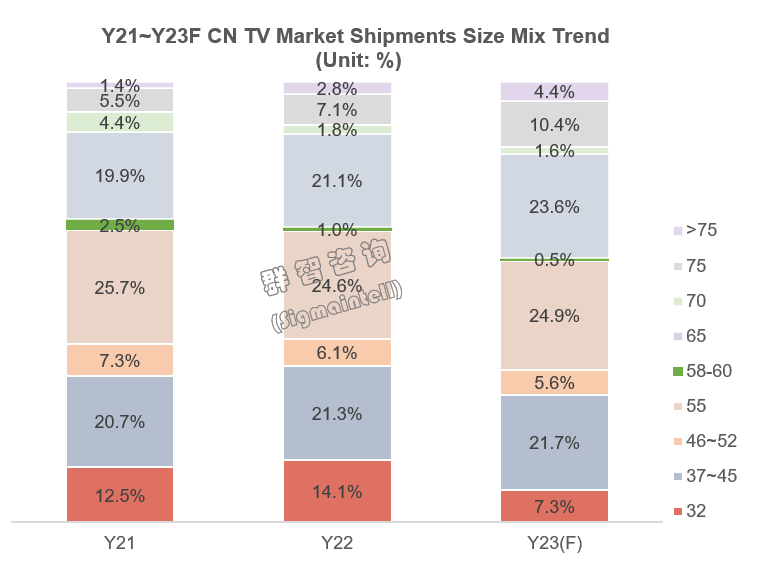

从“6·18”各主流尺寸促销价格对比变化可以看出,承受面板价格上涨带来成本压力,中小尺寸促销力度弱于往年,但75"/85"/86"/98"仍然力度不减,带动75"及以上产品销量表现抢眼,需求维持强劲,推动中国电视市场大尺寸化势头迅猛增长。聚焦65"+大尺寸电视产品,符合头部品牌大尺寸市场发展策略,同时也满足中国消费者对尺寸结构升级的消费诉求。

群智咨询(Sigmaintell)统计数据显示,预计2023年中国电视市场75"占比将会提升到10.4%,同比增长了3.3个百分点;75"+等超大尺寸份额将提升到4.4%,同比增长了1.6个百分点。预计在相对较长一段时间内,大尺寸化依然是中国电视市场的发展主轴,是电视提升“价值竞争”的助推器。

群智咨询表示,伴随“90”后及“00”后成为消费大潮中的主力群体,其对电视产品的需求也将趋于更加多元化和个性化,对电视产品画质,对外接设备适配的功能性,操作系统的流畅性都提出了更高的要求。消费者对需求的提升已经不再是的显示参数的内卷,而是软硬件使用配合内容的综合体验提升。厂商应从用户最真实的需求出发,致力于提升消费者的使用体验,同时要提升硬件产品的韧性,做好细分赛道的布局,满足年轻消费群体的个性化和多样化需求。