智通财经APP获悉,华创证券分析师吴一凡发布研报分析了航空客运价格向市场化进一步推进的因素,同时分析了南航11月的数据,表示供需结构的持续改善将推动航空业进入上行,对行业持续看好,推荐提价能力最强的中国国航(00232)以及一旦提价弹性最大的南方航空(01055)。

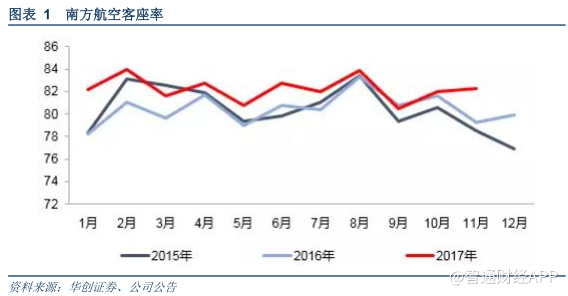

南航(01055)公布11月数据,淡季实现客座率同比提升3个百分点

11月,南航ASK同比增速11.1%,其中国内9.7%,国际14.7%,RPK增速15.37%,其中国内14.59%,国际17.08%,客座率82.31%,同比提升3.03个百分点,其中国内提升3.55个百分点至83.2%,国际提升1.6个百分点至80.4%。客座率涨幅超过全年累计涨幅(全年累计客座率82.2%,提升1.67个百分点)。

淡季实现客座率水平的较大提升,尤其是需求增速保持快速增长,华创证券认为11月需求或来自两方面:

其一是10月的需求后移;

其二是行业供给整体发生了收紧的迹象,需求在向大航空公司集中

航空客运价格市场化进一步推进是大势所趋

1)客运价格市场化路径:

a)2014年,放开货运及部分民航客运价格(101条相邻省份之间与地面主要交通运输方式形成竞争的短途航线旅客票价)

b)2015年,民航局下发《关于推进民航运输价格和收费机制改革的实施意见》,主要目标为“到到2017年,民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。”

c)2016年11月,进一步放开客运价格:800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。

2)市场化调节价航线现状:

根据民航局最新发布的航线目录,目前共有724条(2017年6月)市场调节价航线,占总航线数目比重约30%。

针对市场调节价航线,航空公司每个航季上调国内航线旅客运输基准票价不得超过10条航线,每条航线每航季基准票价上调幅度不得超过10%。

通常以北京-杭州航线为例,目前其已实行了市场调节价,经济舱全价票为2200元,而京沪航线(与京杭里程接近)经济舱全价票为1240元。

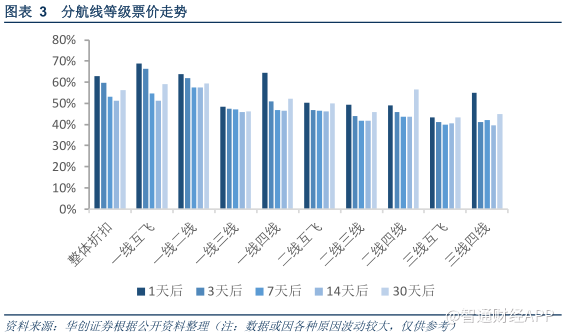

航线分类如下:

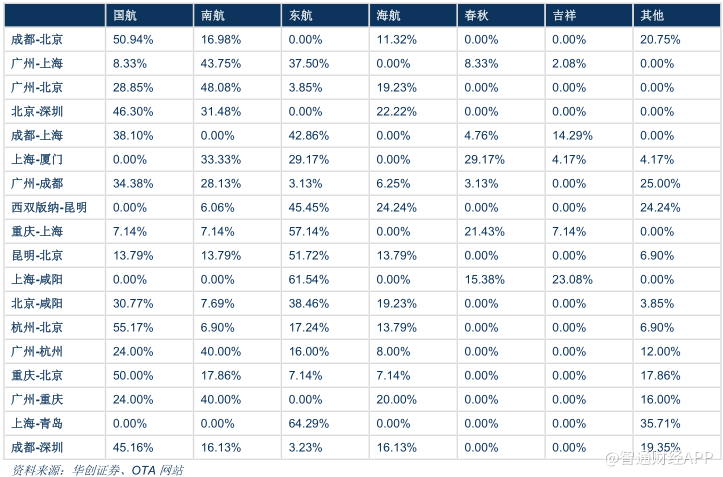

基于上述分类,华创证券统计了近期基于某天的约300条航线、共计2000余国内航班(占国内航班总量约20%)的票价情况,总体票价水平呈现明显的由高等级向低等级航线逐级下降的趋势。

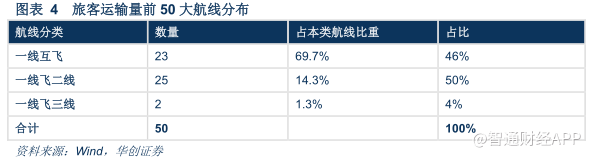

统计旅客运输量前50 大航线的航线分布情况,同样呈现明显的像高等级航线集中的趋势。

此外考察前50 大航线的客座率情况(2015 年),加权平均客座率为85.01%,远超同期全行业平均客座率83.0%。

综合以上,华创证券认为核心的黄金航线集中在高等级航线,这些航线在客座率和票价上都远超行业平均水平,需求旺盛,呈现出明显的马太效应,同时高等级航线中政府指导价航线比例较高,未来若能提升基准票价,将极大利好相关航空公司。

3)黄金航线一旦放开的弹性测算:

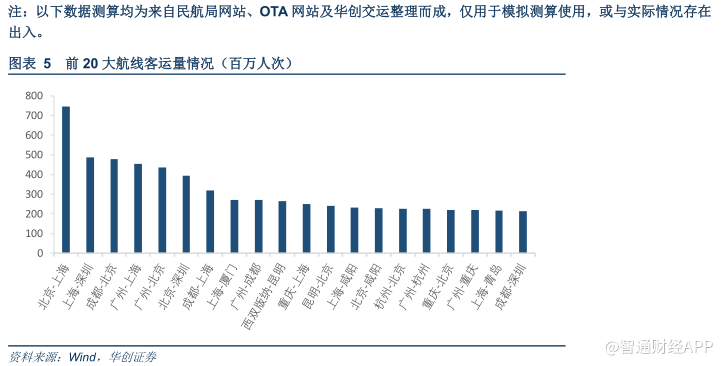

核心黄金航线提高基准票价,才能为航空公司带来利润贡献。华创证券针对旅客运输量(2015年)排名前20的航线做票价弹性测算。

经统计各航线航空公司(含子公司,座位投放口径)占比情况如下:

需要指出的是,前20 大航线中有5 条航线已经为市场调节价航线。

前20条航线合计收入水平:国航约192亿、南航约165亿,东航(00670)约191亿,分别占其2016年收入的17%,14%及19%。

假设:TOP20航线票价进一步放开,以每条航线提高10%基准票价计,且假设折扣水平与目前相同,则对于三大航影响如下:

分别增厚国航19.2、南航16.5及东航19.1亿,相当于2016年利润的21%、24%及及31%。

维持行业观点:二月春运,三月决断,持续看好,推荐国航、南航

此前报告中华创证券指出航空本轮上行逻辑为供需结构的持续改善,民航新规将坐实该变化:

1)大逻辑清晰:明后两年行业供需结构持续改善,根据统计,单纯从引进飞机座位数的增量上,2018-19年已经降至8.5%左右,2017年则是11.8%,在需求保持平稳的情况下,2018年会出现3个点左右的供需改善,从而转化为客座率的上升。

2)大航空受益:民航局控总量、调结构的新规严格限制了无序增长,从而使得供需改善坐实,华创证券认为,需求更容易向大航空公司集中。

3)春运是试金石:目前逻辑兑现点在春运,一看春运的加班包机情况,二看春运期间,在客座率高企的情况下,票价的转化率。春运会成为价格标杆。

4)从估值修复到业绩行情:春运前,华创证券认为航空是估值修复的过程,回到对应2018年15倍PE(历史中枢水平);春运后,如果兑现,会展开业绩提升行情。

5)催化剂:货运航空混改以及继续放开部分航线到市场调节价或构成板块催化。

推荐提价能力最强的中国国航以及一旦提价弹性最大的南方航空。

风险提示:人民币大幅贬值,油价大幅上涨,改革不及预期。(编辑:王梦艳)