本文节选自“雪球网”的雪球号“天风证券研究所”,作者为天风证券研究所交运姜明。

21世纪以来我国民航保持高速增长,业务量持续攀升,但行业高景气度下实则存在供需错配问题。一线城市繁忙机场时刻紧张,增量运力投放受限,需求无法得到充分满足,但由于价格管制,票价坚挺但向上弹性难以释放;增量运力向二三线城市倾斜,纵使消费升级促使运量攀升迅速,但价格水平相对低迷,压低总体收益品质。

我们认为,民航新政出台后,行业供需结构错配或加剧,存量收益品质的上升和增量收益品质的下降将同时出现,但在行业需求旺盛增长,总体仍将处于高景气度的预判下,一二线城市票价提升空间巨大,且市场集中度趋于稳定,综合影响偏正面。长期标的选择上,我们认为存量收益品质较高的国航,二线城市市场份额大,业绩弹性最大的南航或是最受益的标的,而短期收益大概率改善的品种则是国航、春秋。我们继续看好民航高景气运行,推荐中国国航、南方航空、关注春秋航空。

高增速下的民航供需错配,准点率低下催生民航新政

我国经济整体保持较高增速,商贸活动日趋频繁,商旅客数量水涨船高;步入二十一世纪的第二个十年,经济增速换挡,GDP 增速虽有所下降,但整体保持在合理区间,而人均收入的提升强化居民消费能力,乘机出行成为大众化的选择,因私出行旅客数量快速增长,促进民航行业持续繁荣。

2000年至2016年,民航客运量从 6726 万人增至 4.88 亿人,增速在 600%以上,年均增速亦达 13.2%,旅客周转量从 996 亿人公里增至 8360 亿人公里,年均增速更是达到 14.2%,其中 2016 年民航需求热度不减,客运量增速为 11.8%,增速同比上升0.7%,周转量增速为 14.8%,增速同比持平。2017年民航增速继续保持在高位,1-8月全民航客运量3.63亿人,同比提高13.2%,旅客周转量6255.1亿,同比增长13.2%,客座率83.5%,同比增长0.6个百分点。

一线城市聚集着大量的高净值人群,公商务出行更加频繁,且拥有更高的因私出行频率,同样能够承担更高的机票价格,因此对于航空公司而言,假定各大机场时刻无限,且无行政指导,则应提升一线机场供给直到新增航线、班次带来的边际收益与投放至二三线城市相同,但实际情况却是一线城市繁忙机场时刻紧张,增量运力投放受限,需求无法得到充分满足,但由于价格管制,票价坚挺但向上弹性难以释放;增量运力向二三线城市倾斜,纵使消费升级促使运量攀升迅速,但价格水平相对低迷,压低总体收益品质。

2016年我国千万级以上机场已经达到28个,但吞吐量集中度持续下滑,2016年我国旅客吞吐量前10、11-20、21-30名的机场旅客吞吐总量分别为5.00亿、2.04亿、1.28亿,相比2006年分别增长152.1%、233.9%、271.4%,年均增长9.7%、12.8%、14.0%,占我国当年机场旅客吞吐量的49.2%、20.1%、12.7%,相比2006年分别下降10.6、1.7、2.2个百分点。

我国民航以安全为底线,乘机飞行安全性在全球范围内处于领先地位,但力保安全在一定程度上需要牺牲部分运行效率,严苛的安全考核使得我国航班起降涉及的安全参数更加严格,因此同样硬件保障能力条件下,我国机场的小时容量要明显低于海外核心枢纽机场。

对于枢纽机场而言,旺盛的需求及潜在的高收益品质导致航空公司有着非常强烈的意愿增投运力,但由于机场小时容量有限,目前除早晚高峰期外,非传统高峰时刻航班密度亦趋于饱和。观察北京首都机场、上海浦东机场2017年夏秋航季某日的航班分布,可以发现除夜间几个小时外,全天的航班起降均处于上限位置,时刻极其紧张。

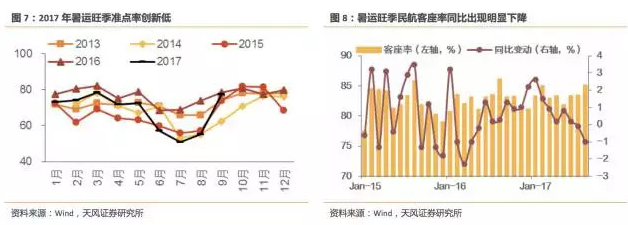

我国空域目前仍未放开,民航可以使用的空域资源十分有限,而飞机进出港只能沿着固定航路飞行,若出现天气、军事活动等偶发因素,航班按时起降便存在压力,此外,我国航空公司与机场之间的协同效应尚不显著,信息传递效率亟待提高,在如此密集的起降排班下,相对较低的保障能力面对旺盛的需求势必捉襟见肘,一旦出现某些航班出现延误,后续航班原则上势必出现排队等待的现象,造成延误时间不断延长的不良后果,进而造成准点率持续走低,晚班航班大批量取消的不利影响。由天气原因造成的延误在暑运旺季频率更高,甚至导致公商务旅客排斥乘机出行,客源被高铁大量分流,严重的影响了航空公司的盈利水平。

低准点率挤出部分需求,民航价格管制导致价格弹性受阻,2017年三季度市场前期预期的行业旺季超高盈利并没有兑现,即便是当季业绩增速30%以上的国航和南航,大部分的业绩增量亦是由汇兑收益贡献,我们测算扣汇业绩仅增长10个百分点左右。在一线城市及部分强二线城市机场的时刻空间瓶颈已成既有现实,且短期暂时无法预见到显著改善的背景下,民航局2017年115号文应运而生。

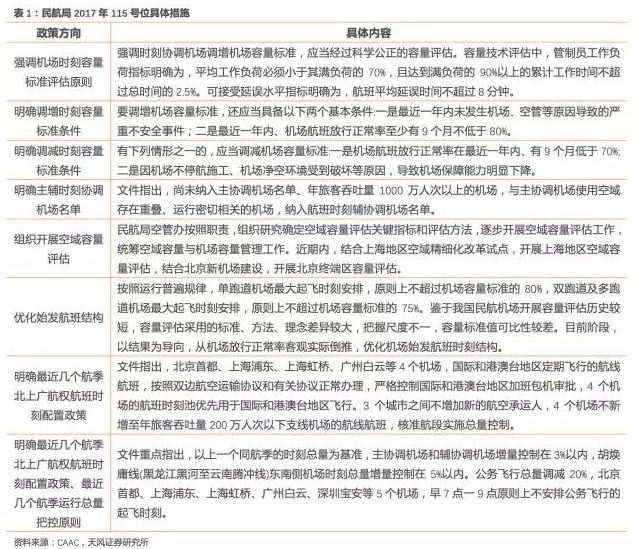

2017年9月民航局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,提出调控航班总量、优化航班结构等措施,主要内容如下:

首先,严控机场时刻容量:2017冬春航季21个航班时刻主协调机场维持容量标准不变,航班时刻协调分配严格执行机场容量标准,主协调机场取消非协调时段,辅协调机场“早6-10”点以及其他必要时段为协调时段,协调时段实施航班时刻协调分配管理。主辅协调机场严格执行容量标准,以上一个同航季时刻总量为基准,增量控制在3%以内。

第二,确定机场时刻容量增减标准:最近一年内未发生机场、空管等原因导致的严重不安全事件,且机场航班放行正常率至少有9个月不低于80%的机场将可以调增机场容量。但凡出现机场航班放行正常率在最近一年内、有9个月低于70%,或因机场不停航施工、机场净空环境受到破坏等原因导致机场保障能力明显下降的,应调减机场容量标准。

第三,明确机场始发航班小时容量标准:始发航班时刻安排超过机场容量标准80%的单跑道机场,如果航季始发航班机场放行正常率低于80%的,从下一航季起调减到80%;始发航班时刻安排未达到机场容量标准80%的单跑道机场,如果航季始发航班机场放行正常率高于85%的,从下一航季起可以逐步增加到80%;始发航班时刻安排超过机场容量标准75%的双跑道及多跑道机场,如果航季始发航班机场放行正常率低于80%的,从下一航季起调减到75%;始发航班时刻安排未达到机场容量标准75%的双跑道及多跑道机场,如果航季始发航班机场放行正常率高于85%的,从下一航季可以逐步增加到75%。

第四:一线机场严控运力,不增加新承运人及支线航班:首都、浦东、虹桥、广州等4个机场的航班时刻池优先用于国际和港澳台地区飞行。3个城市间对飞航线不增加新的承运人,4个机场不新增至年旅客吞吐量200万人次以下支线机场的航线航班,核准航段实施总量控制。

民航新政对枢纽机场的时刻增量做出明确的规划和严格的限制,也激起了行业内外的广泛讨论,“供给侧改革”的逻辑能否成立,我们下面将通过新航季的时刻表深入分析新航季各个航空公司及机场的计划航班总量及结构变化。

新航季伊始,从时刻表看航空公司及机场时刻变化

民航的航季划分:全球不同地区因地理区位差异导致年内气象环境变化显著,民航需求也呈现周期性波动,呈现明显的季节性,我国夏秋季气候舒适,出行需求要明显高于冬春季,航空公司会安排更多航班满足旅客出行。按照国际惯例,民航每年均存在两个航季,分别为夏秋航季和冬春航季,我国夏秋航季时间跨度为当年三月的最后一个星期日至当年十月的最后一个星期日的前一天,冬春航季时间跨度则为当年十月最后一个星期日至次年三月的最后一个星期日的前一天。航班换季之时,航空公司会根据市场情况调整航班计划,使供给更好的匹配需求,提升经济效益。

计划总量仍保持良好增速,细分市场出现分化。自2017年10月29日至2018年3月24日,中国民航将执行2017/2018年冬春航季航班计划。2017年冬春航季我国民航周计划飞行班次为102771班次(如涉及中转,则根据中转次数计算班次,而并非只计算一次),日均班次14682班次,同比增长7.7%,环比增长0.3%。可能由于我们的数据统计口径包括航季内计划开通但航路走向暂未批复以及航季中段方才开通的航线,因此我们梳理的时刻表数据与民航资源网新闻的数据略有不同。

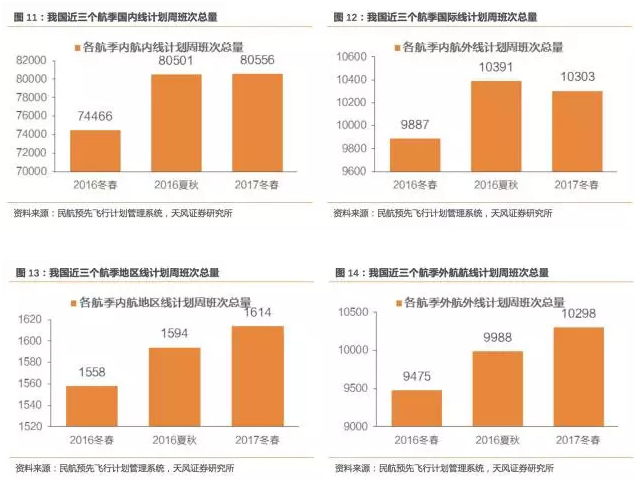

细分市场方面,2017冬春航季国内航空公司国内航线周计划班次80556班,同比增长8.2%,环比增长0.1%;国内航空公司国际航线计划周班次10303班,同比增长4.2%,环比下降0.8%;国内航空公司港澳台航线计划周班次1614班,同比增长3.6%,环比增长1.3%,海外航空公司航班10298班次,同比增长8.7%,环比增长3.1%,由此可见,鉴于目前行业国际线总体仍存在的供给圧力,2017年冬春航季新增运力计划投放至国内线的比重同比提升较高,而国际线增速有所放缓,地区线及外航运力投放则稳定增长。

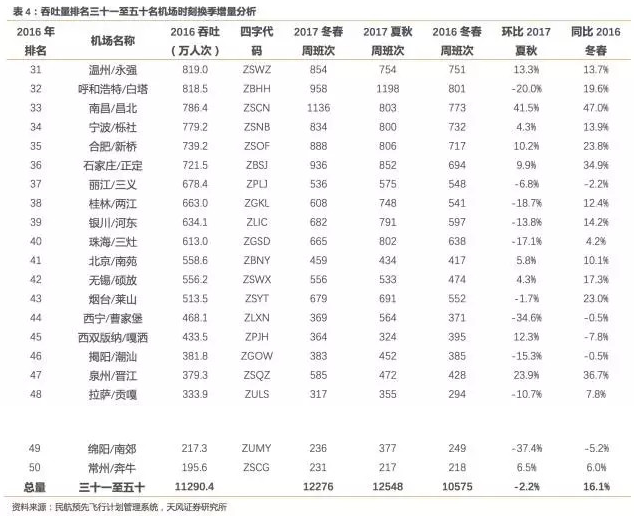

一线机场时刻资源增速趋缓,二三线机场则保持快速增长。新航季航班数量增速达到7.7%,环比增速0.3%,新增运力投向值得关注,我们继续深挖时刻表,发现2017年冬春航季我国前十大机场每周计划离港航班共38298架次,环比夏秋航季微升0.2%,同比2016年冬春航季仅增长2.9%;排名十一至三十名的机场每周计划离港航班共30676架次,环比夏秋航季微降0.5%,同比2016年冬春航季增长7.5%;排名三十一至五十名机场每周计划离港航班12276班次,环比夏秋航季下降2.2%,同比2016年冬春航季增长16.1%。

上述数据表明,对于一线城市枢纽机场,由于需求旺盛,民航的季节性影响相对较弱,冬春换季并不会对航班总量造成明显影响,环比增速依然为正,但由于时刻紧张,供给增长受限,同比增速缓慢;对于排名中游的机场而言,需求相对一线机场存在一定差距,季节性相对明显,冬春换季后航班总量环比出现下滑,但时刻增量空间尚存,同比增速相对较高。对于吞吐量排名靠后的旅客吞吐量千万级以下的机场而言,季节性相对较强,换季航班总量环比下降相对明显,而时刻富余导致同比增速仍保持高位。

我们分析时刻表可以发现,部分强二线城市机场2017年计划班次保持强劲增速,甚至超过了民航新政的限制,我们认为这可能是新政出台初期给予了行业一段时间适应,而并非一刀切的严格排班。未来随着新政执行力度趋紧,实际执行班次或低于预期,供给瓶颈将进一步凸显,有利于航空公司在存量航线上进行提价。

我国各航空公司各自占据自身基地拓展业务,从市场集中度来看,一线城市机场由于新增时刻十分有限,在我国目前的时刻分配机制下,各航司时刻份额相对稳定,而对于二三线城市机场而言,时刻争夺仍十分激烈,市场集中度整体呈现下降趋势,2017冬春航季,2016年旅客吞吐量排名前十、十一至三十、三十一至五十名机场时刻份额集中度CR3算数平均值分别为64.7%、61.6%、64.1%,同比下降0.6、1.0、2.0个百分点。

我们认为,随着新政的严格执行,更多机场时刻增长受限,更多机场的市场集中度将趋于稳定,航司间价格战动力下降,存量航线收益品质有望得到更大幅度的提升。

不同航司航班计划增速差异显著。分航空公司而言,各航空公司新航季计划班次增量有明显差异,国际国内投放各有侧重,下面我们对各个航空公司的计划班次增量进行梳理。值得一提的是,此部分数据对比范围为2017年冬春、2017年夏秋、2016年夏秋航季各航空公司的计划飞行班次,包括排班表中航季内计划开通的航线及班次,与实际执行状况有一定差异,可能与上市公司披露的本航季计划执行班次比上一同航季实际执行班次的增速有所不同。

中国国航

国航是我国的载国旗飞行的航空公司,立足北京,打造北上深蓉四角菱形航线网络机构,一线城市占比高,收益品质相对更优,2017年冬春航季周计划航班总量16136班,同比增长7.0%,其中国内、国际、地区线计划班次分别为13647班、2109班、380班,同比分别增长9.1%、-3.8%、0%。因此我们认为如果不考虑航距因素,仅从客运量的角度衡量,未来几个月国航国际线运量同比可能有所下滑,国内线则将保持良好增长。

南方航空

南航是我国乃至亚洲最大的航空公司,立足广州,打造北京、上海、乌鲁木齐“蓝天大三角”,国内航线尤其发达,航线网络密布全国,在我国强二线城市机场中时刻份额占比整体相对较高,2016年旅客运输量1.15亿人次,遥遥领先。新航季南方航空周计划班次20608班,同比增长3.6%,其中国内、国际、地区航线周计划班次为17594班、2650班、364班,同比分别增长3.2%、7.4%、-3.7%,可见未来几个月公司国际线增速或仍保持较高水平,带动客运量保持平稳增长。

东方航空

东方航空是我国旅客运输量排名第二的航空公司,在我国经济中心上海市两机场具有相当的话语权,也是我国民航领域混改的先行者。2017年冬春航季,东航每周计划班次18411架次,同比提高3.4%,其中国内航线15006架次,同比提高3.3%,国际航线2913架次,同比提高4.0%,港澳台航线492架次,同比提高2.1%。2017冬春航季东航国内国际班次投放增长相对均衡,预计业务量稳定增长。

从存量及增量看新政,长短期获益标的稍有差异

判断行业供给还应主要关注机队增量。各个航空公司总量增速及细分市场投放侧重点各有不同,且单一航季内各航空公司航班执行情况也会根据实际市场状况进行调整,与计划航班会有一定差异,而从长期来看,对于航空公司而言,最核心的生产资料即是飞机,因此影响各航空公司运力增速乃至行业总体供给增速的核心考核指标即是飞机数量。

2010-2016年我国运输飞机数量从1597架快速上升至2933架,年均增速达到10.7%,机队规模的扩张促使行业运力快速提高,ASK年均增速达到12%。2016年我国民航运输飞机数量达到2907架,同比增10.6%,增速同比略有下降,但仍然保持较高水平,同时宽体机的引进提速及国际长航线运力高投放推升了客机周转率,根据我们测算,行业累计ASK达到10131亿,同比增长14.2%,2017年行业供给增速依旧保持高位,我们测算前三季度行业ASK增速为12.9%。

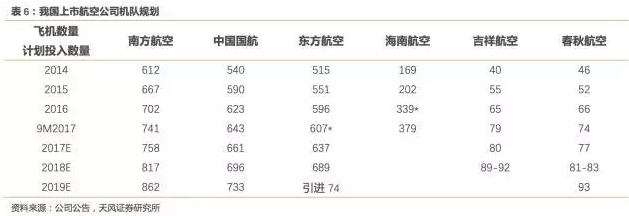

展望2018年,从各大航空公司机队引进规划上看,国航、南航、东航,分别计划引入57架、86架、67架飞机,考虑到部分飞机退出,机队数量增速分别为5.3%(估计值)、7.4%、8.2%,增速同比下降0.8%、0.6%和提高1.3个百分点,海南航空预计仍将维持高速扩张,春秋航空计划引入4-6架飞机,吉祥航空预计引进9-12架飞机,总体而言,三大航机队扩张速度仍将维持,行业机队数量增速或在9%左右,但由于占行业大部分运量的热点机场增时刻受限,航空公司可能有意选择缩紧运力投放,行业供给增速应低于2017年。

供需错配加剧,国航、春秋或成短期赢家,南航弹性最大。我们认为民航新政实施的影响应从存量运力和增量运力两个角度去分析。从存量的角度看,民航新政执行力度应是逐步强化的过程,时刻数据显示目前部分二线机场2017年仍保持着较高增速,但随着时间推移,胡焕庸线东南侧的机场时刻增量严格受限带来的供给侧效应将逐步显现,同时宽体机的数量相对固定,且并非所有航线都适合用宽体机替换窄体机飞行,供给增速难以出现明显上升,原本紧张的供需关系将呈现更尖锐的矛盾,一票难求的情况可能发生,同时航空公司于一线、二线机场的集中度将更加稳定,价格战动力趋弱,预计存量市场价格水平大概率出现明显改善。

从增量的角度而言,我们前述分析已经明确目前时刻换季后一线机场时刻增量已很低,二线城市机场暂可保持良好增长,但如无后续进一步限制运力引进的政策或措施出台,在2018年行业运力仍在引进,机队扩张速度或为9%,同时时刻协调机场换季同比时刻增量不超3%,胡焕庸线东南侧机场时刻增量总计增速不超5%的政策要求下,将导致增量运力投放至东部地区更小的机场以及中西部地区机场的速度大大加快,而若航空公司为避免新增航线亏损选择闲置运力,则重资产行业的折旧压力也会导致成本压力有所提高。

新政出台后,行业供需结构错配或加剧,存量收益品质的上升和增量收益品质的下降将同时出现,但我们认为,从如下几个逻辑去判断,民航新政对民航总体价格将存在正面影响。

首先,从新政出台的首要目标来看,准点率的提升有利于民航服务品质的改善,促使消费者更有意愿乘机出行,提振需求;第二,从供需的角度来看,民航需求仍处于快速上升期,预计需求高增速延续,同时我们判断2018年行业供给增速略有下降,供需敞口持续,客座率有望继续提升,利好提价;第三,从供给结构的角度来看,严控热点机场时刻增量不仅导致供给总量受限,同时导致市场集中度稳定,将使得价格提升效应得以放大;第四,从新政出台的时间来看,2018-2020年行业将迎来票价管制放松的窗口期,有望与供给瓶颈产生共振,带来热点城市间航线价格大幅上涨。

综合而言,我们认为民航新政在此时间点推出,中长期看对行业收益品质产生的正面影响更强。长期标的的选择上,我们认为存量收益品质最高的国航、二线城市市场份额较高,业绩弹性最大的南航或最为受益,而如只看2018年,运力投放稳健的航空公司将更加明显的获益于民航新政,票价改善是大概率事件。回过头看各航空公司的机队引进计划表,三大航中国航运力增速进一步放缓,增速仅为5.3%,春秋航空预计净增4-6架飞机,增速为5.2%-7.8%,可能成为2018年票价改善最为明显的两家航空公司。

相关政策或加码,期待票价、空域改革早日实行不排除后续政策加码的可能性。民航十三五规划提及准点率达到80%的目标,目前看全年准点率仅在淡季时方可达标,仍需做出更大的努力进行改善,我们认为不排除后续政策进一步加码的可能性,对航空公司的运力扩张速度进行短期的调控,真正完全实现从供给侧控制运力增长,提高准点率及服务质量,改善收益品质。

期待票价改革有序推进,利好全行业。冬春航季民航需求相对夏秋航季偏弱,即便航空公司在航季内进一步调整运力规划,民航新政对行业价格水平的影响在冬春航季内也不易在短期明显体现,但我们近期期待民航票价管制的进一步放松。目前我国民航客票价格处于半管制状态,大部分航线经济舱票价仍设上限。国务院发布的《关于推进价格机制改革的若干意见》提及到2017 年竞争性领域价格和收费基本放开,到2020年,市场决定价格机制基本完善的目标,如票价改革推进顺利,票价上限放开,将更有利于航空公司进行营销并打开盈利空间。事实上,2017年6月30日民航局网站发文更新市场化航线目录,已经将国内市场化航线数量从677条提高至724条,我们期待票价改革于年内进一步实现突破。

提及票价改革,市场一致认为在一线城市占比较高的国航为长期最为受益的标的,而收益品质从低到高的航线市场化放开次序或将使在二线城市具备核心优势地位的南航中短期获益最多。我们认为民航国内线价格管制放开对行业整体是整体利好,一线城市时刻资源具备优势,市场份额较高,存量航线收益品质更优的三大航票价具备明显的向上弹性,与此同时也会带动整个民航领域的价格中枢上移,对民营航空公司的票价水平产生向上牵引,民营航司同样将获益颇丰。

首都二机场促进行业供需结构将改善,期待军民融合深入释放空域资源。目前我国枢纽机场时刻增量由于种种原因存在增长瓶颈,但2019年我国两大核心城市机场行业将迎来较大变化,首先是首都二机场即将成为建国70周年贺礼于2019年下半年正式投入运行,此外,上海浦东机场在建的S1、S2卫星厅亦将于2019年投入使用,新机场的投放及航站楼投产或将带来机场时刻容量的重估,同时提供了空域资源释放的绝佳时间点,我们认为随着军民融合的持续深入,我国空域资源会逐步释放,同时首都二机场将提供充足的运力吸纳能力,对行业供需结构产生显著的改善,提升总体收益品质。

风险提醒:宏观经济下滑,油价大幅上涨,汇率剧烈波动,安全事故。