核心观点:

美国6月消费总体趋弱 但结构仍强

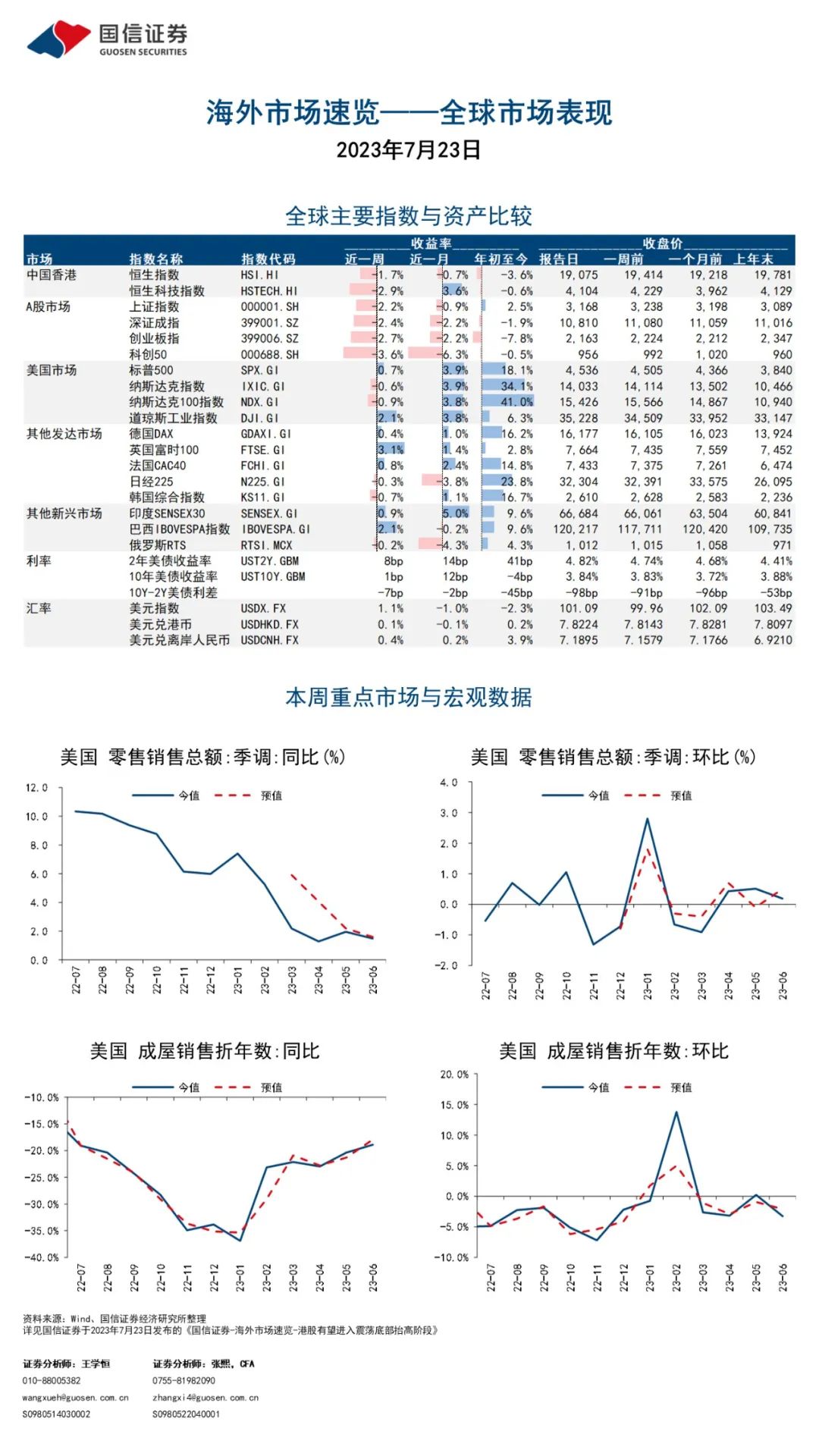

7月18日,美国商务部普查局公布了美国6月零售销售数据。其中,美国6月零售销售同比+1.5%,低于前值+2%;环比+0.2%,市场共识为+0.55%,前值为+0.5%。

观察分项同比增速,同比下降的主要单项是家居(同比-2.4%)、建材(同比-3.2%)、加油站(同比-22.7%);同比上升的主要单项是汽车及零部件(同比+5.3%)、医疗护理(同比+6.3%)、非实体店零售(主要是网购/邮购,同比+9.4%)、餐饮服务(同比+8.4%)。

分项环比增速方面,边际走弱比较明显的是建材(环比-1.2%)、食饮零售(环比-0.7%)、加油站(环比-1.4%)、文娱产品(环比-1%);边际走强的单项主要是家居(环比+1.3%)、汽车(环比+0.3%)、服饰(环比+0.6%)、综合零售(环比+2%)、非实体店零售(主要是网购/邮购,环比+1.9%)。

总体上看,美国6月的零售消费虽然从总量上看比较弱,但是大权重可选消费单项,如汽车、餐饮服务、网购/邮购的的表现均比较强劲。因此,我们判断美国的消费需求仍然比较旺盛。

美国6月成屋销售不及市场共识

7月20日,全美地产经纪协会公布了美国6月成屋销售折年数,6月读数为41.6万套,较市场共识低5000套,较前值低1.4万套。同比-18.9%(共识-17.9%,前值-20.4%);环比-3.3%(共识-2.1%,前值+0.2%)。总体来看,美国6月的地产销售表现较弱,这大概率说明5月份美国成屋销售的超市场共识数据只是一时波动,在高息环境下地产走弱的境况大概率并没有得到反转。

股票市场:港股有望进入震荡底部抬高状态

海外流动性方面,美元指数和10年美债收益率在上周快速下降之后于本周企稳并快速反弹。

受此影响,港股市场的估值面临压力,恒生指数在本周有所回撤。从行业格局上看,本周表现居前的行业主要是上游原材料和公用事业类,表现较弱的主要是TMT板块;除基本面有稳定小幅的下降之外,主要的价格下行压力来自于流动性的转弱。估值方面,我们的量化模型本周输出短线中性偏谨慎的信号。中长线角度来看,我们认为港股将逐渐进入震荡底部抬高的阶段,建议投资者逢低加仓,优先考虑盈利能力稳定,增速较快或ROE较高,且估值在PEG或PB-ROE框架合理范围内的个股,指数层面推荐恒生科技>恒生指数。

美股方面依然维持上涨趋势,但是风格转向金融、能源、公用事业、必选消费等,TMT板块的表现相对趋弱。基本面角度,标普500的EPS处于基本稳定的状态。目前,美股的估值水平仍处于历史绝对高位。

风险提示:经济周期下行的风险,国际政治局势的不确定性,国内货币政策的不确定性。

本文转载自微信公众号“学恒的海外观察”,作者:王学恒、张熙;智通财经编辑:严文才。