近期航空板块大起大落的走势,颇有些一念天堂一念地狱的感觉,头一交易日还能呈现集体大幅上涨的画面,第二个交易日则给你来个股价狂泻的结局,第三个交易日则继续带你再冲云霄,这就是现在的航空板块,还略带着些许小情绪。

行情来源:富途证券

众多利好推升航空股股价

故事的开头,当从引领板块强势反攻的航空业供给侧改革说起。通过航空服务指数可以看到,整个板块变化期是自2017年9月底开始,而作为引子的则是民航局发布的《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》。

该措施提出从今年冬春航季开始,对航班时刻安排进行运行总量控制和航班结构调整,旨在进一步提升民航航班正点率。

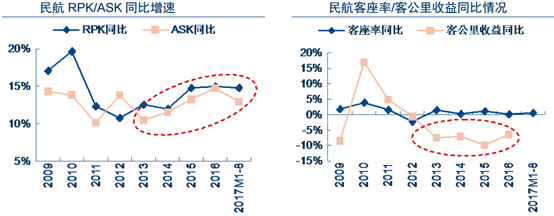

受益于这一政策影响,航空或可脱离量升价降的恶循环。过去几年,民航旅客周转率增速呈持续上行趋势,尤其在2015年以来维持在15%左右的较快增长,行业供需整体呈现弱平衡状态。

2013年民航整体客座率超过80%,2015年达到82%以上,呈现逐年提升趋势。但与客座率上行趋势相反的是平均票价和客公里收益的一路下滑。2015/2016年行业客座率达82.5%/82.7%,分别同比提升1.5/0.2个百分点,但整体客公里收益同比下降了9.8%/6.4%,进入量升价跌的情况中。

但自10月29日起,全国民航开始执行2017/18年冬春航季航班计划,新航季日均航班量约1.45万班次,较去年冬春航季仅增长5.7%,较2016/17年冬春航季期间8.6%的航班增量放缓近3个百分点。

这次措施的实施,将有助于航空企业跳出以价换量的窘境,逐步挤出低票价刺激的部分客流后,之后的提价配上较高客座率水平,有望提升航空企业的盈利能力。

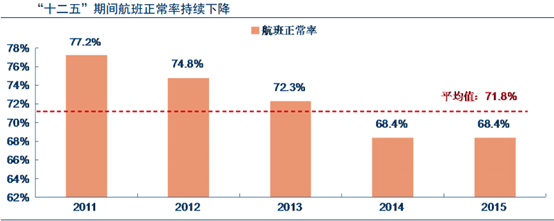

正点率的提升还将有助于航空抢回被高铁分流的部分市场。2017年7月初至8月底,北京-上海航线出港航班准点率不到30%,较去年同期下滑近20个百分点,且平均延误时长超过2个小时(2016年同期为69分钟)。

而京沪航线飞行时长为2.5小时,加上1小时值机安检和2个小时的延误,全程时长在5-6个小时,而高铁端的复兴号,在提速后可将时间缩短至4小时左右,这就使得航空跟其实并没有价格优势的高铁相比,竞争力显著下降了。

但北上广深之间的商务干线,却是航空公司重要的利润来源。因此,若准点率水平得以改善,有助于提升航空出行的竞争力,吸引时间敏感但价格不敏感的商务旅客从高铁回流,一定程度提升旺季商务航线收益水平。

同时,航空业迎来了票价放开的窗口期。智通财经APP了解到,2015年《关于推进民航运输价格和收费机制改革的实施意见》明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客票价由政府指导价改为市场调节价,到2020年,国内航线客运票价主要由市场决定的机制基本完善。

这意味着近期就是国内线市场化放开的窗口期了,距市场化进程完全突破也仅剩三年,而票价管制的如期放松,或将打开干线市场盈利的天花板,行业整体盈利能力得到提升,尤其利好在一线城市航线占比较高的三大航——国航(00753)、东航(00670)、南航(01055)。

再叠加此前三季度靓丽业绩数据,以及板块低估值优势,三大航迎来了此前的一大波上涨,但是在12月份之后,受累于大盘持续的走弱,航空板块上涨势头有所趋缓,但民航局的罚单,又一次刺激到了市场。

反转再反转的刺激剧情正在上演

民航局罚单致使春节期间供给受限,票价上涨预期提升。智通财经APP了解到,民航局开除12月的罚单,其中首都机场自12月1日至2018年3月31日停止受理其客机加班、包机和新增航线航班申请;浦东机场自12月1日起至2018年4月30日停止受理其客运加班、包机和新增航线航班申请;并且自12月1日起暂停受理8家国外航企新增航线等申请;春节期间新增航班受限,提升了航空票价上涨的预期,航空板块再一次杀入投资者的视野中,但这一次却出现了不小的分歧。

市场多种忧虑下,航空股价大涨后立即下跌。由于北海输油管道关闭,布油此前创出2年半最高的65美元,油价快速反弹让市场有所担忧;另外,还有一种声音表明11月航空公司利润并不理想,再加上白云机场公布11月6.7%的起降增速依然维持在高位,市场对航空供给侧改革执行情况仍存有顾虑。

多种顾虑下,致使南航、东航、国航股价于12月11日当天,分别上涨7.35%、3.06%、2.59%,但是第二日立刻又收跌至-7.36%、-1.49%、-3.01%。

行情来源:富途证券

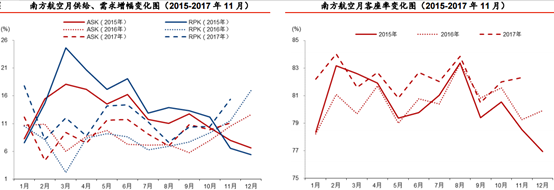

反转再次出现,在多方信息被确认后,航空股价继续上行。首先是南航最新数据出炉,11月南航国内、地区需求表现强劲,需求同比分别增14.6%和22.1%(增幅环比分别提升8.7和7.7个百分点),供给同比增9.7%和12.1%,使得客座率同比提升3.5和6.5个百分点,环比分别提升0.5和2.0个百分点。

国际线受冬春航季时刻调减影响明显,供给同比增14.7%,增幅环比下降4.3个百分点,需求同比增17.1%,客座率同比增加1.6个百分点至80.4%。

较好的数据消除了市场的一部分担忧,由于三大航普遍实现了座公里收益提升,提价已经成为航空公司共识,航空公司明年春节和全年放票策略将预期更加激进。

而油价等问题暂时已经不是影响航空股最主要原因,再加上后续票价上涨的预期,航空股未来再一次得到认可,这或许就是为什么12月13日、12月14日接连两天,三大航股价跌后完全没有休整,立刻又展开凶猛上冲态势的原因吧。

近期能印证趋势的还有2018年1-2月份的春运数据,以及3月份夏秋航季时刻安排表,如此曲折离奇的航空板块,后续还是具有期待价值的。(文/江松华)