今年以来,受供给侧改革带来的红利影响,钢铁、煤炭、水泥、有色等资源股上演了一波“小牛市”,航空板块同样作为具有供给侧改革色彩的板块,似乎才刚开始迎来它的春天。

资源股的上涨逻辑能否被航空板块复制?

首先,回顾大宗商品的供给侧改革,在政策的强力推行下,钢铁、煤炭行业去产能顺利进行,上游产品价格上涨,带动相关板块展开了一场波澜壮阔的大涨行情。

智通财经APP统计,从2016年年初供给侧改革开始执行至今年公布中报的8月底期间,全球第一大煤炭上市公司中国神华(01088)涨幅达138.57%;中国有色金属行业龙头企业中国铝业(02600)大涨125.29%。

大宗商品的供给侧改革轰轰烈烈地进行了近两年,从开始实施到深入推进,收效甚佳,而在航空领域,随着民航业的飞速发展,航班持续高位运行,保障系统满负荷运转,航班正点率严重下跌。同时,持续增长的航空运输需求与民航综合保障能力之间的矛盾愈加突出,供给侧改革的触角自然就伸向了航空领域。

2017年9 月民航局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,计划从今年冬春航季开始,抑制全国21个协调机场时刻增速。2017/2018 冬春新航季日均航班计划量约14460班,同比2016/2017 年冬春航季增长约5.7%,增速较2016/2017 年冬春航季的8.6%,下滑超过3个百分点。

业内将其理解为民航版的供给侧改革,预计随着供给侧改革进入实质阶段,对航季之内实际航班量的控制会更加严格,供给端的增速将愈加缩紧,影响将在未来几个季度逐步显现,行业有望迎来盈利复苏的景气周期。

龙头南方航空或最受益

对于航空公司来说,航班时刻增量收紧,意味着供给端增速放缓,票价和客座率会相应上升。从过去经验看,受益于供给侧改革的多是龙头企业,国内航空行业龙头则看三大航空——中国南方航空股份(01055)、中国国航(00753)及中国东方航空股份(00670)。

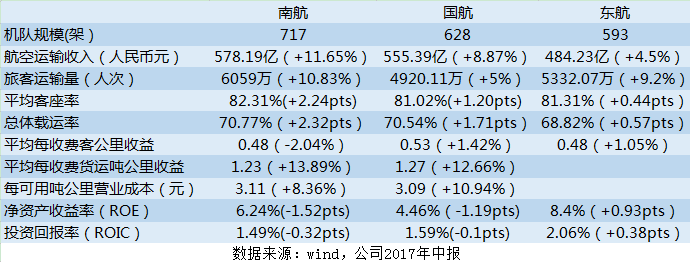

其中,南航是国内运输飞机最多、航线网络最发达、年客运量最大的航空公司,截至今年上半年,南航经营的客货运输机717家,机队规模居亚洲第一,世界第四。机队规模叠加航线的绝对优势,令南航在行业运力增速下降情况下,取得票价与客座率方面高于同行的双升弹性。

据第三方数据供应商CAPA的数据,时刻受限的21个机场,对飞航线有187条航线,周航班量26761个,其中,南方航空占比达29%,比东方航空和中国国航的20%,高出9个百分点。而这些航线的航班量,占南方航空总航班量比重44%,分别比东方航空的36%和中国国航的39%,高出8和5个百分点。

据测算,若这些航班平均涨价1%,南方航空利润将增加3.15亿,增厚幅度为4.3%,分别比东方航空的2.9%和中国国航的2.3%,高出1.4和2.0个百分点。也就是说,票价上涨将给南航带来高于同行的收益。

另外行业也处于向好的状态,消费升级驱动旅游、公商务等航空需求高速增长,国内客运市场一直需求旺盛。

今年中报数据也显示,国内三大航空公司的航空运输收入、客座率均有不同比例上升,其中南航上半年运输收入同比增11.65%至578.19亿元;客座率增加2.24个百分点至82.31%,增幅为三大航空公司中最高。

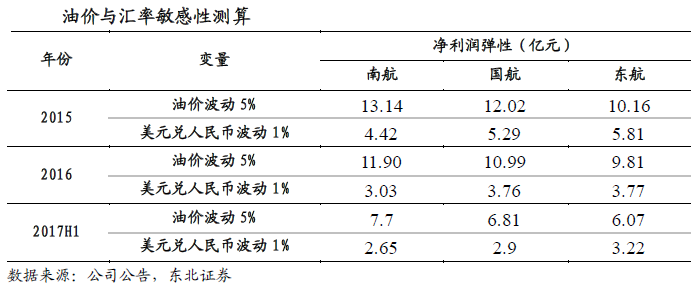

油价和汇率变动趋缓

除了票价和客座率,油价和汇率也是影响航空公司业绩的两大因素。

汇率方面,近期由于美国税改计划被推迟,美元指数受到打压,人民币兑美元汇率有望继续走强。

油价方面,今年前三季度,航油出厂价分别同比上升55%、31%及9%,从这个趋势看,油价带来的成本有望逐季度改善。此外,美国页岩油产量仍在以超过预期的增速在增长,若再加上OPEC延长减产协议的决定不及预期,油价进一步上升的空间有限。

全年业绩增长可期

下半年的航空旺季刚好撞上冬春航季航班时刻全面收紧,供不应求使得客座率、票价大幅提升,加上油价和汇率在短期内变动不大,航空公司有望实现利润同比增长,行业进入上升周期。而南航在行业中具有最高的票价和客坐率弹性,继今年前三季度收入及净利润取得双位数涨幅后,该公司全年业绩应该不会令投资者失望。