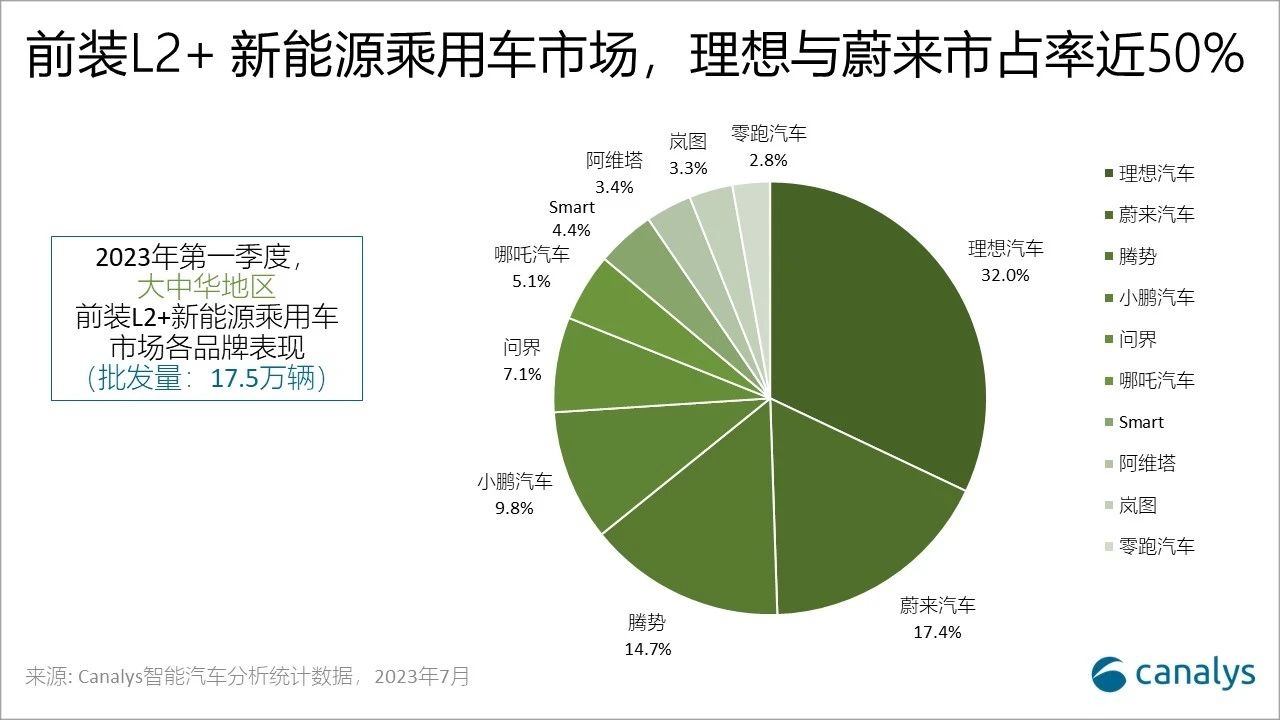

智通财经APP获悉,Canalys发文称,2023年第一季度,中国(含进口)新能源乘用车前装标配L2辅助驾驶批发量82.6万辆,搭载率提升至62.2%。其中,前装标配L2+辅助驾驶的新车批发量为17.5万辆。

对于终端市场,借助在电动化、智能化领域布局的先发优势,自主品牌领跑市场,在智能辅助驾驶平台规划与落地上领先合资品牌。尤其是造车新势力在高阶辅助驾驶的落地上有巨大的领先优势;在标配L2+新车销量排名前十的品牌中,自主品牌占有9个位置,占L2+总装量的93.6%,其中新势力品牌总装量达70.6%。

同时随市场教育的成熟、以及实现L2+辅助驾驶功能的技术路线的逐步清晰,大部分自主品牌,正加速对高阶辅助驾驶(高速NOA、城市NOA)等全场景智能辅助驾驶的布局,产品定位也将逐步下探至15万元市场。

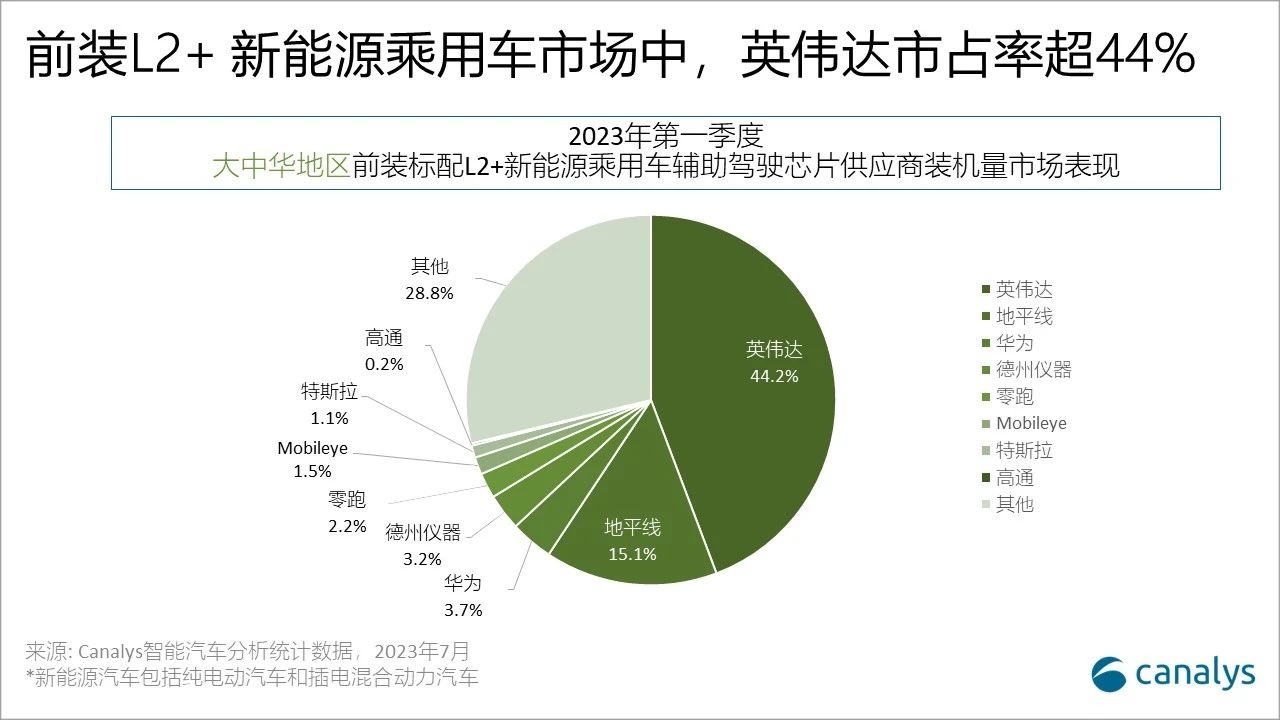

对于供应端,目前市场包含以下五类主流玩家:创业型:地平线、黑芝麻、Mobileye、芯砺智能、后摩智能;国内消费电子跨界:华为;海外消费电子跨界:英伟达、高通;传统车规芯片供应商:德州仪器、萨瑞;自研车企:特斯拉、零跑(大华持股)。

2023年一季度,中国(含进口)前装标配L2+辅助驾驶功能的新能源乘用车市场中,英伟达市场占有率达44.2%,地平线市场占有率达15.1%。

对于现有市场竞争环境,英伟达在高算力领域率先发力,抢占高端市场,匹配中国市场过去哑铃型结构的市场特征(高端车型与入门级车型为市场主流产品),率先抢占市场机遇;而中国芯片创业企业,在不断提升芯片算力的同时(地平线征程5算力达128tops,黑芝麻a1000pro芯片算力达106tops),通过区别于高通或英伟达以芯片+方案供应商,以及Mobileye全栈方案供应商的模式,以参与主机厂的产品、平台研发等更开放的合作模式,协助主机厂进行定制化开发,实现“千车千面”的差异化需求,持续拓展获得主机厂订单。同时随自主产品在主流市场中的进一步下探,有望进一步提升市场占有率。