早在2019年传出欲赴美上市的中驰车福,IPO进程终于在4年后有了突破式的进展。

今年1月,中驰车福就向美国证券交易委员会递交上市申请文件,股票代码“AZI”;5月完成为中国证监会递交境外上市备案文件;近期,其正式在美国证监会披露招股书,保荐机构为老虎证券。

对于中驰车福而言,这是其成立13年以来最接近于资本市场的一次,或也将是公司在汽车后市场行业变迁下的奋起一搏。

连年亏损的汽车全周期服务商

近年以来,中国的汽车市场随着汽车保有量的提升而不断扩容,又在国产品牌和新能源车的崛起中形成了新的结构和趋势,中驰车福作为行业中的“老玩家”,同样也经历了多年的沉浮。

招股书显示,中驰车福成立于2010年,作为一家中国领先且快速发展的汽车全生命周期服务提供商之一,主要通过全国线上线下渠道提供优质、实惠、专业的一站式汽车产品和服务。根据弗若斯特沙利文报告,公司的收入增长率在2021年中国所有全生命周期汽车服务提供商中排名第一。

早在2019年初有“上市梦”时,中驰车福对自己的定义是一家汽车后市场电商平台,连接汽配商、分销商、零售商以及汽修终端商,零部件最终通过汽修终端传递到车主手上。而经过了近年以来的经营和发展,其业务也正在悄然发生一些改变。

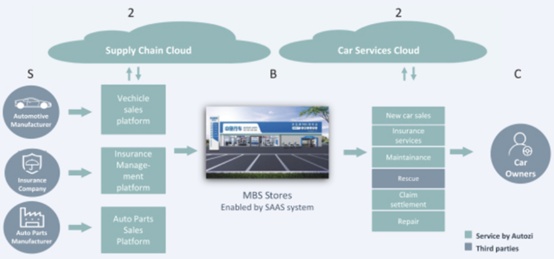

智通财经APP了解到,借助在线供应链云平台、SaaS平台和MBS门店网络,中驰车福建立了汽车全生命周期服务生态系统,连接汽车制造商、汽车零部件制造商、保险公司、MBS门店和各类车主。

因此,公司采用S2B2C的商业模式构建了汽车供应与服务链云平台,汽车制造商、汽车零部件制造商、保险公司作为“供应商”,MBS门店作为“商家”,车主作为“商家”,而中驰车福自身扮演中间连接的身份,将上述几方串联起来,实现汽车供应链和服务链各交易主体之间的流程同步和优化,服务于商品采购、订购和付款、库存控制、物流和履行管理等环节,从而获得收益。

招股书显示,当前,中驰车福的业务分为三大模块,一是新车销售:通过授权店销售车辆,包括平行进口车和新能源汽车;二为汽配销售:向授权店销售配件;其三是保险及相关业务:包括维保,事故维修和保险经纪业务。

与之前相比,加入新车销售这一业务后,中驰车福近年以来所打造的汽车全生命周期服务生态无疑更具系统性和完善,却未能在盈利端上有所体现,至少在最近两个财年内,该公司的收入有所增长的同时,亏损的阴云仍然挥之不去。

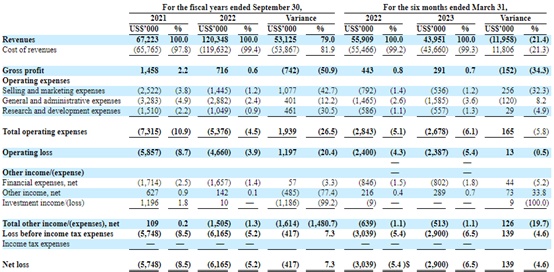

财报显示,在截至9月30日止,过去的2021财年、2022财年,中驰车福录得收入6722.3万美元和1.2亿美元,有较为明显的升幅,但在相应期间内,公司的净亏损分别为574.8万、616.5万美元,堪称增收还亏本。

而从2023上半财年(截至2023年3月31日)来看,公司实现收入4395.1万美元,同比下降21.38%,期内净亏损约290万美元,好消息是亏损较上年的303.9万美元已有所收窄。但从整体来看,其收入的波动较大,亏损的收窄一时难说是不是暂时的。

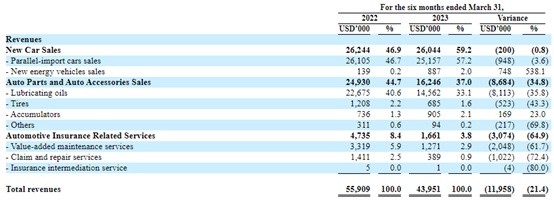

而从业务结构上看来,公司的收入主要来源于新车销售和配件销售。新车销售业务虽然起步稍晚,却已经是公司收入的“顶梁柱”。其中,平行进口车带来的营收占比超过总营收的50%,2023上半财年内贡献2515.7万美元;其次,中驰车福的传统业务汽车零配件销售期内亦贡献了1624.6万美元,而汽车保险相关业务仅实现166.1万美元收入。

从中不难察觉中驰车福的多方尝试和业务变迁:成立之初以汽车后市场的B2B业务起家,后来发展模式上不断更新,由B2B变革至B2B+O2O模式,之后再由B2B+O2O模式变革至B2B+B2R模式,从平台采购到纯做平台模式,后来提供高范围覆盖的物流供应链服务,再到如今不再囿于汽车后市场,取得新车销售品牌授权,与多方合作正式启动MBS门店业务,布局全产业生态。

截至2023年3月31日,中驰车福拥有252家MBS门店,较去年同期的102家增长147.1%;云平台注册的用户包括3409家零部件制造商、16729家零部件经销商、79193家门店和70家保险公司。另根据招股书显示,该公司在2022财年共计销售了829台新车,2023上半财年销售了286台新车。

汽服广袤市场,锚向新能源

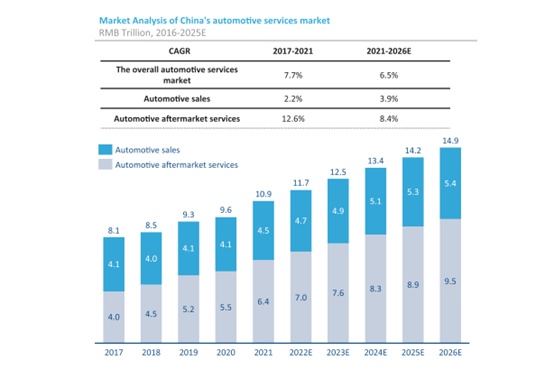

站在当下时点,随着汽车保有量的持续增长,中国汽车后市场已经成为仅次于美国的全球第二大市场。随着平均车龄的不断增加,中国汽车后市场迎来了发展的黄金时期。弗若斯特沙利文预计,到2026年,中国汽车服务市场规模将达到2.3万亿美元,复合年增长率为6.6%。

从行业角度来看,中国汽车后市场一直处于相对分散的状态,曾经一度给予了中驰车福这类企业成长的契机,却也成为了该公司经营掣肘。

近年以来,新能源车的高速发展,让合资品牌苦不堪言,从数据上看,无论是大众、通用还是丰田及本田,销量无一例外都是下滑的,即便这些品牌大幅降价促销,效果依然不明显。当然,这些合资品牌可以选择新能源转型,但转型困难,主要为产线及设备转型成本高、人才获取困难以及技术积累弱,且行业竞争激烈,转型代价比降价高。

与此同时,在去年至今打响的本轮价格战中,合资客户、燃油车客户或新能源尾部车企客户占比较高的零部件企业,受主机厂销量下降影响,需求降低,公司商誉、库存商品、应收账款及固定资产或出现减值风险,与自主车企及新能源头部车企产业链公司的业绩分化程度加大。

因此,站在油电车切换的当口,汽零配件销售不畅也令汽服门店的整体生意遭遇下滑,采购需求不足,新能源汽车的快速发展,无疑越发加剧了这一趋势。

在这样的背景下,转型和探索成为了中驰车福最好的选择。

招股书中,中驰车福明确指出,未来将扩大滨海湾金沙门店网络的规模和覆盖范围,该公司通过这家门店进行在线营销和促销接收客户的订单,并配送新能源汽车。同时,公司明确表示将加强供应链管理能力,扩大与制造商的合作,未来将与更多新能源汽车厂商建立合作关系。

但就目前而言,汽配市场太大且过于分散,几乎没有企业通过烧钱形成规模效应,另一方面,供给侧过饱和,产业链上下游很难形成粘性,这将令中驰车福这样的全车件企业难以形成稳定和可复制的盈利模式。综合看来,中驰车福当前的转型还算小有成效,这次冲刺美股IPO会成为其改变命运的契机吗?或许只有时间知道答案。