智通财经APP获悉,7月17日,盛邦安全(688651.SH)开启申购,发行价格为39.90元/股,市盈率为70.83,申购上限为0.45万股,属于上交所科创板,国泰君安证券为其保荐人(主承销商)。

招股书显示,盛邦安全专注于网络空间(Cyberspace)安全领域,主营业务为网络安全产品的研发、生产和销售,并提供相关网络安全服务。公司为用户提供网络安全基础类产品、业务场景安全类产品、网络空间地图类产品以及网络安全服务,是国内领先的网络安全产品厂商。

公司已成为行业内安全检测类、应用安全防御类产品种类最全的网络安全厂商之一。根据IDC研究报告,公司漏洞检测产品2021年度国内市场份额排名第三、硬件WAF产品2021年度国内市场份额排名第五。同时,在溯源管理技术体系方面,公司于2019年即入选IDC中国态势感知解决方案市场主要厂商。除通过自有品牌对外销售,公司还通过技术能力输出方式,将检测类和防御类技术模块整合到大型综合厂商的产品或解决方案中,累计出货超5万套,为最终用户提供了安全检测和防御服务。

公司本次发行募集资金总额扣除发行费用后的净额将全部用于以下项目:

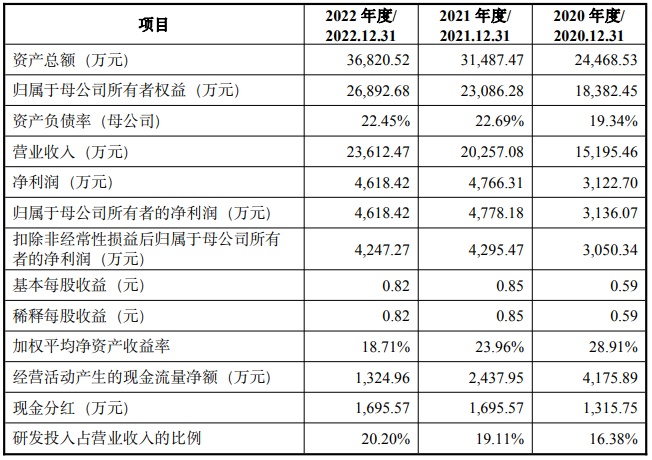

财务方面,于2020年度、2021年度、2022年度,盛邦安全实现营业收入分别约为1.52亿元、2.03亿元、2.36亿元人民币;净利润分别为3122.70万元、4766.31万元、4618.42万人民币。

公司2023年上半年业绩预计情况如下表所示:

值得注意的是,盛邦安全在招股书中提到,公司存在主营业务毛利率无法维持高水平的风险。其表示,报告期各期,该公司主营业务毛利率分别为75.59%、78.81%和77.71%,作为产品与技术型公司,公司主要以技术能力输出和提供偏标准化产品的形式对外开展业务,因此公司主营业务毛利率水平整体较高。随着发行人实力增强及品牌能力提升,公司预计将会逐渐增加微定制类、小集成类、服务类项目的开发,该等项目往往需要对外采购服务、产品或技术等,毛利率相对较低。未来随着公司定制类、集成类、服务类业务及其收入占比增加,预计公司将面临主营业务毛利率下降的风险。