策略观察:配置兼具周期性与成长性双重利好的电子

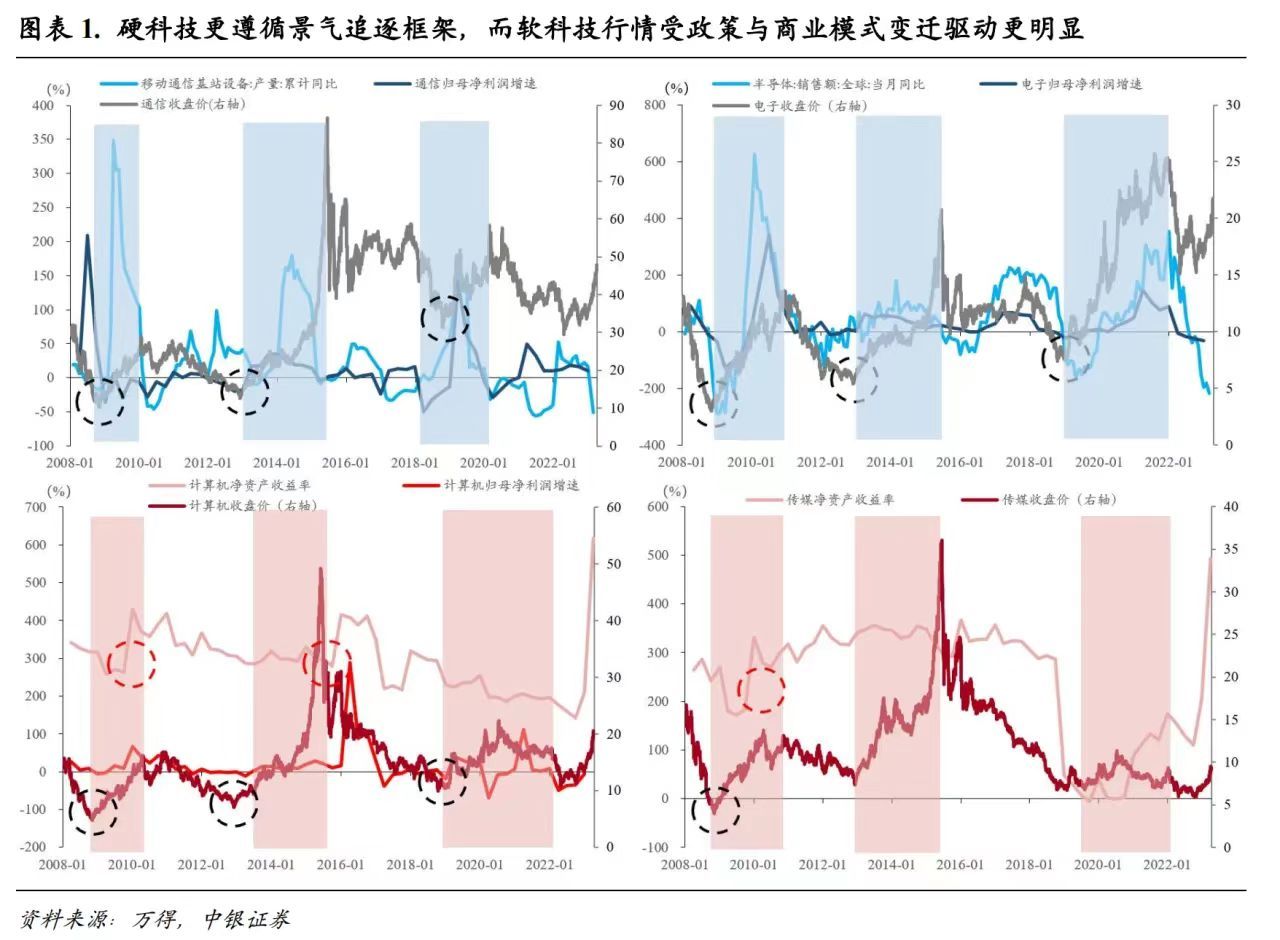

硬科技更遵循景气追逐框架,而软科技行情受政策与产业趋势、成长空间驱动更明显。行业驱动因素来看,硬科技更遵循景气跟踪框架,行情与中观景气指标和行业业绩的相关性更高。更偏向硬科技的通信与电子行情均伴随着行业周期的上行,如通信行情均分别发生在2009年、2013年、2019年通信基站大规模建设时期,电子行情均发生在电子上行的时间段,包括2009-2010年、2013-2014年、2016-2017年以及2019-2020年等,并且硬科技行情通常是在中观景气信号拐点出现前后较短时间才启动。

相比之下,软科技行情与中观景气指标和行业业绩的相关性则要明显更低,且行业业绩的上行往往是滞后于行情启动的,如2009-2010年和2013-2014年的计算机行情,行情在2009年初、2013年初即已启动,但业绩的实质性验证则分布在2010年、2015年才落地,前期行情更多是受到产业政策或是商业模式变迁预期的驱动,成长空间预期的驱动更为明显。

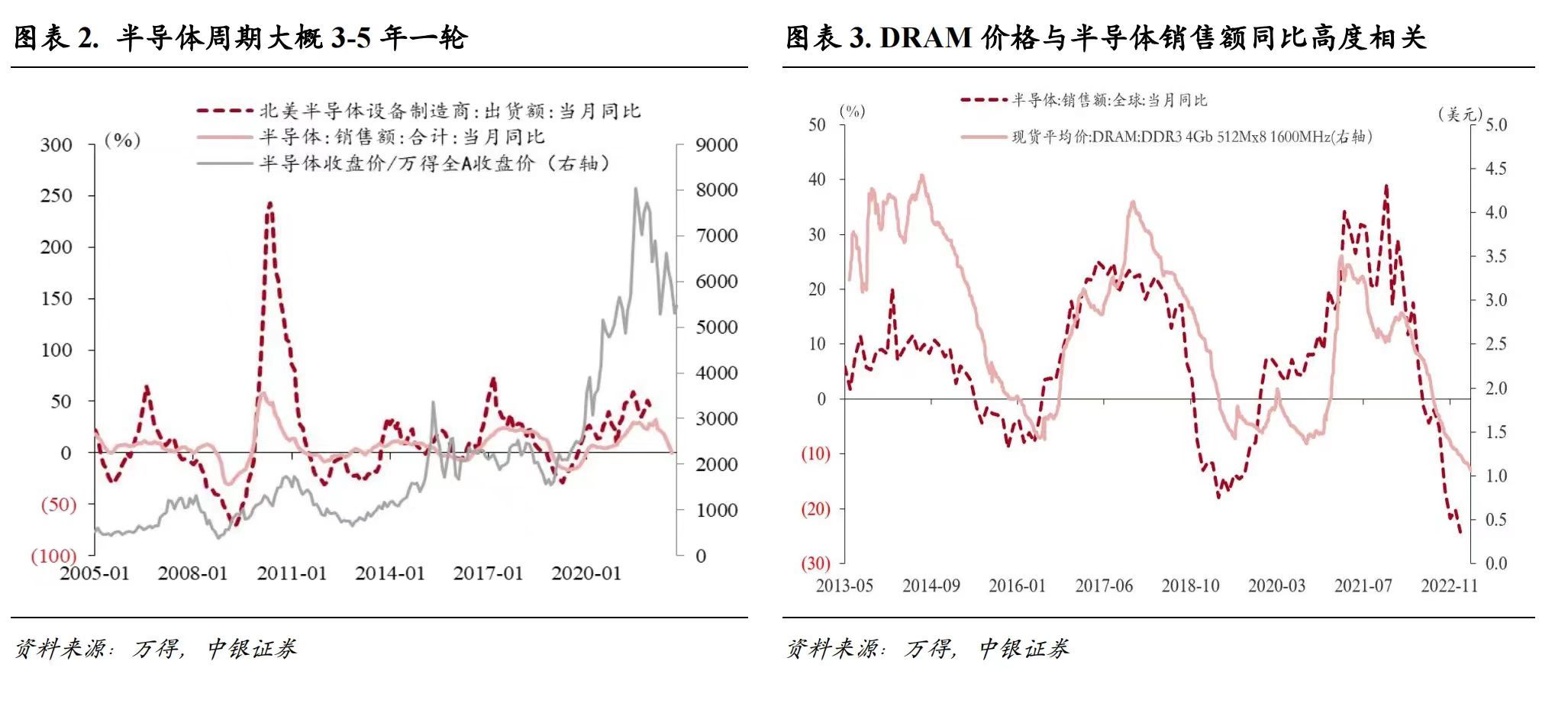

电子是典型硬科技行业,行情受电子周期驱动,近年来科技领域“卡脖子”压力下,上游高成长性 愈加凸显。电子是典型的硬科技行业,宏观经济轮动规律上,电子行业在扩张前期通常表现占优。半导体产业具有较强的周期性,以半导体销售额同比和北美半导体设备制造商出货额同比来跟踪, 大约 3-5 年一个轮回,半导体股票市场行情与半导体周期密切相关。DRAM(Dynamic Random Access Memory,动态随机存取内存)广泛应用于手机、PC、汽车、通信等各个半导体下游领域,其价格与 半导体销售额同比具有高相关性且发布频率较高,跟踪 DRAM 价格,结合半导体销售的周期性规律 与库存、下游需求变动等可以较为有效的跟踪半导体行业中观景气。

除了周期性因素,“国产替代”的重要性逐步凸显。半导体行业上游的材料和设备是“卡脖子”的重点领域,也是政策力度倾斜较大的方向,近年来上 游的成长性特征愈加强化。

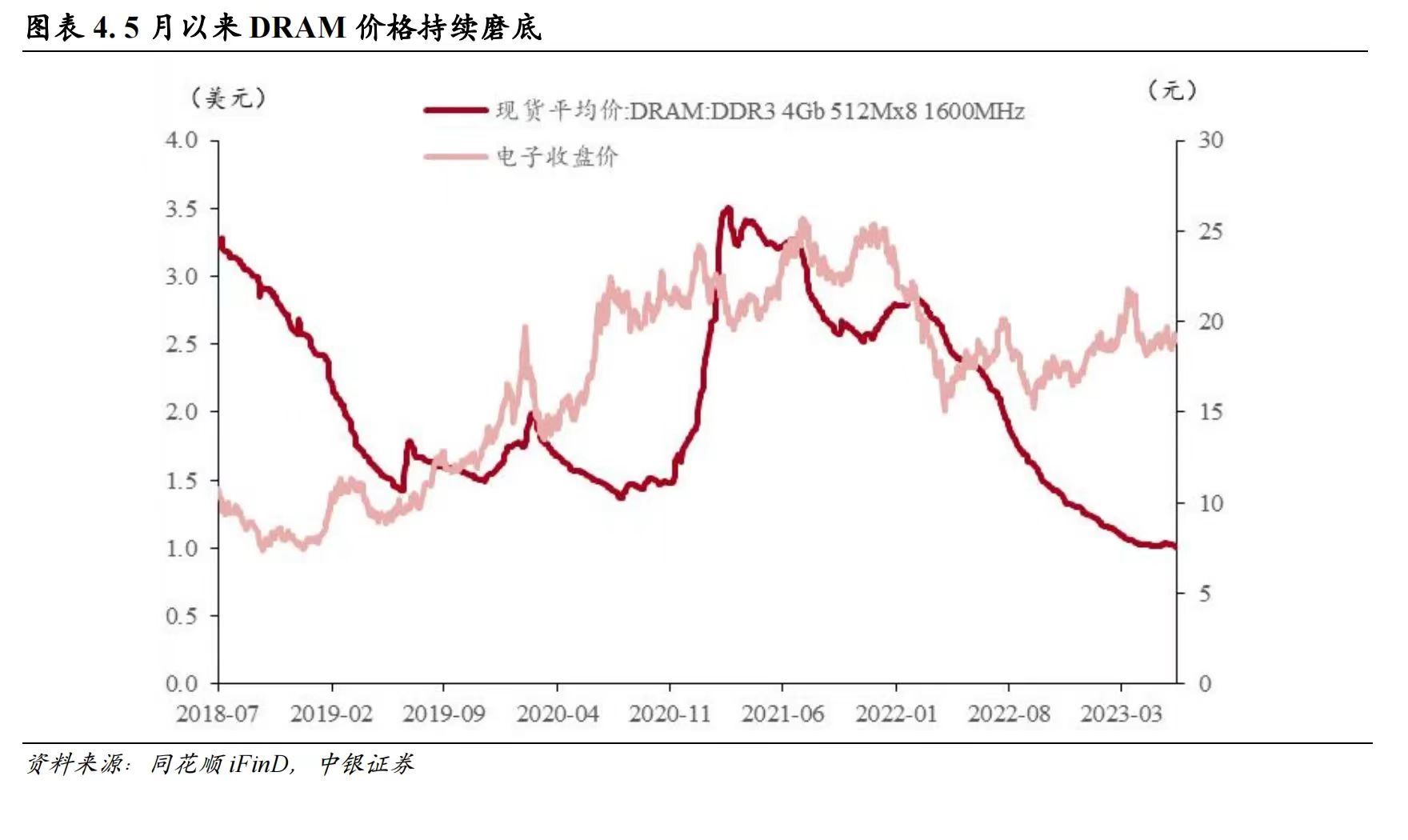

存储价格自5月以来持续磨底,近期存储三大厂商或将涨价。2023年5月以来DRAM价格一跌再跌,7月7日DDR3产品价格已下跌至1.01美元,为近5年价格最低点。DRAM原厂均已进入长时间亏损衰退,存储整体价格下行趋势变缓,当前存储价格或将见底,周期拐点有望在下半年到来,据科创板日报,三星、SK海力士和美光三大原厂计划调涨DRAM的下一季度合约价,目标涨幅约7%-8%。

电视面板价格回暖。2023年以来,伴随面板下游需求特别是电视端的修复,面板价格有所回暖,7月电视面板价格继续延续上涨态势,65英寸电视面板价格达171美元/片,较上月上涨4.91%,32英寸电视面板价格达37美元/片,较上月上涨5.71%。

美光业绩表现超预期,或表明整个存储芯片行业已迈入周期复苏的重要拐点。2023年6月28日,存储芯片巨头美光科技发布财报,2023年第三财季实现营收37.5亿美金,优于预期的36.9亿美金,同比下降57%,环比增长1.6%;公司调整后的每股亏损为1.43美元,优于上一季每股亏损1.91美元,业绩复苏超出预期。美光预计第四财季营收约为37-41亿美元,公司业绩将持续好转。美光业绩表现超预期,或表明整个存储芯片行业已迈入周期复苏的重要拐点。

供给端厂商加快控产去库存,削减资本开支。1)美光科技:当地时间6月28日美光在财报中披露将DRAM和NAND晶圆开工率进一步减少至近30%,且2023年资本开支同比减少近40%,美光预计减产将持续到2024年;2)三星电子:受全球半导体市场下滑影响,三星电子Q1利润暴跌96%,在业绩压力下,4月7日三星电子表示将削减内存芯片产量,以减少库存;3)西部数据:2023年1月开始降低30%的晶圆产量,并将2023年总资本支出下调至23亿美元,减产效果有望在Q3进一步显现。

需求端5月智能手机出货量同比增长22.6%,Q2全球电视出货量明显回暖,行业释放复苏信号。根据中国信通院数据,2023 年 5 月,智能手机出货量 2519.6 万部,同比增长 22.6%。2023 年 1-5 月,智能手机出货量 1.04 亿部,同比下降 2.6%。随着手机出货量边际回暖,出货量环比回升,厂商库存水平逐渐回归正常,消费电子行业释放复苏信号。根据trendforce数据,2023年Q2全球电视出货量预计达到4663万台,环比增长7.5%。今年第二季度是此前连续七个季度后,首次出现2%的年增长率,显示出终端库存经历了长时间消化后,已回到健康水位。

费城半导体指数近期涨幅明显,而A股电子尚未反映。历史经验看,A股的半导体指数和费城半导体指数走势具有较高相关性,从2022年10月起,费城半导体指数开始反弹,截至23年7月,涨幅达62%,而A股电子涨幅仅达12.6%。

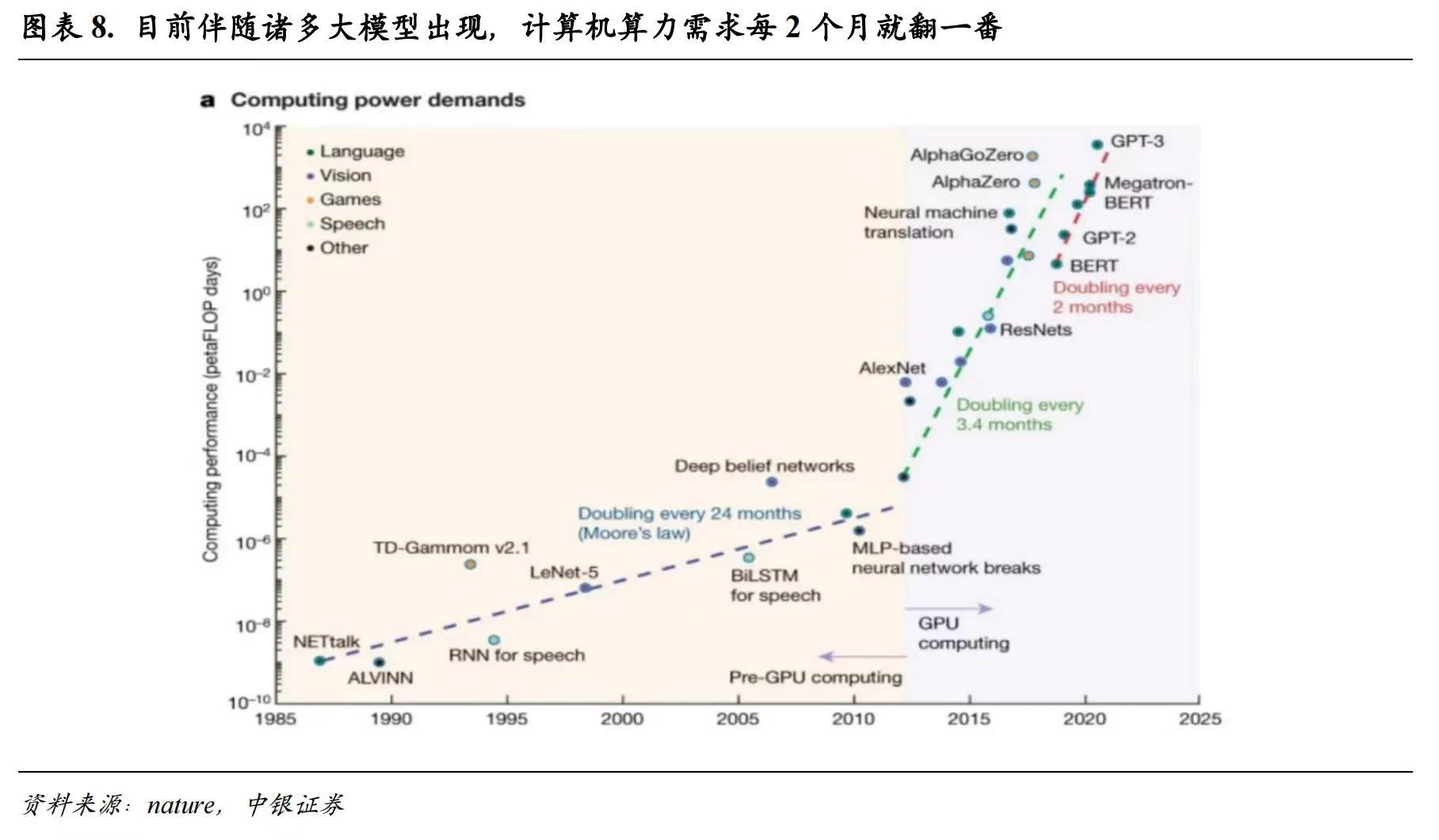

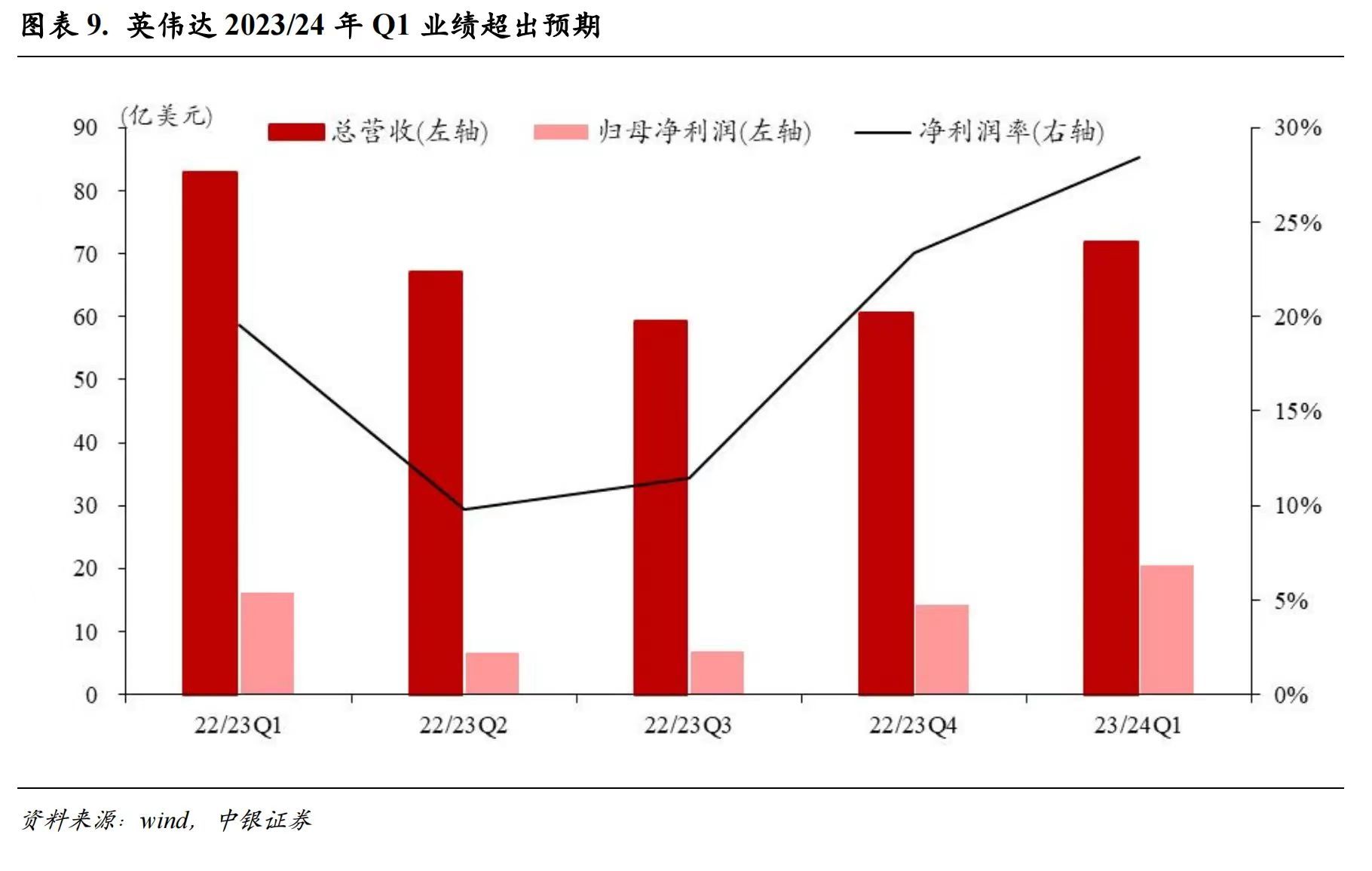

AI大模型落地带动算力需求指数级提升,英伟达业绩超预期率先验证AI需求弹性。伴随大量AI大模型落地并开启商业化进程,对于应用算力的需求特别是算力芯片的需求指数级增长。根据nature,在2014、2015年的前GPU时代,算力需求翻倍的时间约为24个月,而进入GPU时代后算力需求指数级增长,2015-2020年算力需求翻倍的时间约为3.4个月,而伴随GPT等大模型落地,算力需求进一步提升,算力需求翻倍的时间已降低至2个月。

AI算力龙头英伟达发布2024财年第一季度收益,营收为71.9亿美元,环比增长19%。英伟达一季度业务收入四大板块中最为亮眼的即是数据中心业务,业务营收达42.8亿美元,创下公司历史上的新纪录,同比增长14%,环比增长18%,对于业绩超预期的原因,英伟达表示是对使用基于Hopper和Ampere架构GPU的生成式AI和大语言模型的需求不断增长。同时根据每日经济新闻,英伟达预计本财年第二财季、即二季度营收为110亿美元,正负浮动2%,较此前分析师预期更高。

科技摩擦仍在演绎,荷兰出台芯片管制新规,上游半导体材料、设备有望持续受益于“国产替代”带来的成长性溢价。当地时间6月30日,荷兰政府发布《先进半导体制造设备法规》,针对先进半导体制造设备进行额外出口管制,管制措施将在9月1日生效,主要管制措施为特定先进半导体制造设备的出口须向荷兰对外贸易与发展合作部申请许可,得到授权后才能出口。长远来看,全球芯片供应链紧张的背景下,上游半导体材料、设备有望持续受益于“国产替代”带来的成长性溢价。

对话电子:电子处于底部复苏初期,AI业绩二季度有望兑现

Q1. AI热潮能够利好哪些赛道和个股,如何看待相关赛道的业绩兑现时间和业绩弹性?

AI热潮最利好的还是算力芯片赛道,以寒武纪、海光信息为典型代表。一方面大模型的军备竞赛对算力的需求是永无止境的。另一方面英伟达先进算力芯片对华禁售也有利于国产替代。相关公司业绩兑现有望从二季度开始显现。

其次存储、服务器组装、光模块、液冷等等亦是值得关注的环节。当前AI服务器在服务器整体的份额占比还比较小。而AI服务器的资本开支会挤压通用服务器领域的资本开支。所以含“AI”比例越高的公司,其业绩弹性越大。含“通用服务器”比例越高的公司,其业绩则无法在行业周期底部直接兑现,如浪潮信息。随着通用服务器从谷底回升,AI服务器持续增长,相关产业链公司都会实现不错的预期成长。

Q2. 怎样看待当前电子周期所处位置以及本轮电子行情投资机会?

当前电子处于底部复苏初期,典型特征是“供给端收缩带来的富余产能出清”,如存储、大尺寸面板是2~3个寡头垄断的行业,供给端较易达成一致减产预期,继而使得供给和需求相匹配,所以存储和大尺寸面板也是领衔电子产业链复苏的标志性行业。

复苏初期的下一个阶段是传统电子产品(如手机、平板、电脑)需求恢复正常引领的弱复苏。更进一步则是AR新型显示、AI人工智能等新产品和新产业趋势带来的硅基含量增长引领的强复苏。

我们认为短期市场关注度集中在传统电子产品的需求弱复苏。只是说,手机、平板、电脑的需求复苏没有那么的坚定,所以称之为弱复苏。从我们目前跟踪的数据来看,电脑端的需求和备货已经逐步重启。考虑到去年7~9月中国智能手机月均销量基数比较低,我们认为今年7~9月中国智能手机月均销量有望实现同比低两位数百分点增长。当然需求的弱复苏还有待于进一步的跟踪观察。

从结构来看,大尺寸面板、存储领衔;格局相对较好的被动元件、逻辑芯片会是接替复苏的后备力量;模拟芯片格局相对比较分散,复苏的次序靠后。

长期我们依然看好AI赛道。上半年AI已经从云端演绎到边缘端。现阶段算力叠加周期复苏,以HBM为代表的存储是当下最火热的赛道。从产业趋势来讲,AI依然是远期较大的想象力空间的赛道,其带来的硅含量的增长也是值得长期重视的。

Q3. 近期市场对于海外AI算力芯片禁运较为担忧,若相关禁运政策落地,国内是否有厂商可以提供同等算力芯片?

从单颗AI芯片的性能和适配软件环境来看,国内主流AI芯片,如寒武纪思元370系列等,寒武纪FP64算力数值比英伟达a100高,int8约是A100的一半,可一定程度替代国外主流AI芯片英伟达A100。

国内AI芯片单颗性能不及海外,但是云厂商可以通过堆积数量来实现1+1=2的效果,如两颗寒武纪思元370来对标A100。价格和功耗并不是问题。

如果相关禁运政策落地,对于国内算力芯片厂商反而是利好。现阶段比较卡脖子的是AI芯片依赖的先进制程,国内AI芯片依然依赖于台积电的先进制程制造工艺。

Q4. 当前电子板块中,最看好哪些赛道和个股?

从月度来看,我们看好周期复苏赛道,如存储、大尺寸面板、被动元件、逻辑芯片等,包括兆易创新、晶合集成、顺络电子、恒玄科技等。

从下半年的投资维度来看,我们看好AI赛道,如寒武纪、海光信息、工业富联等。

风险提示:政策冲击超出预期,经济波动超出预期,疫情冲击超出预期。

本文转载自“太平桥策略随笔”微信公众号,智通财经编辑:杨万林。