全球遭遇强厄尔尼诺现象,叠加我国进入迎峰度夏时段,致使国内部分地区高温持续,局地温度甚至超过40℃。此外,从7月11日开始,持续40天的“加长版”三伏正式拉开帷幕。高温强袭,随之而来的是社会用电负荷攀升。据报道,国家电网经营区域用电负荷持续走高,近期单日最大用电负荷已达8.6亿千瓦,同比增加7.77%。

在这样的背景下,港A两市的电力个股也活跃起来。以中国电力(02380)为例,在今年年初创下3.98港元的高位水平后股价便反复下行,今年上半年公司股价累跌13.14%。若与2022年的高位相比,公司市值更是出现腰斩。而六月下旬以来,随着行业预期向好,中国电力重拾升势,不到一个月时间公司股价已经累涨近20%。

其实在股价向好的背后,除了行业原因,也有公司业绩表现向好发展的积极因素影响。智通财经APP注意到,近日中国电力发布公告,预计截至2023年6月30日止六个月的公司权益持有人应占利润将约18亿元(人民币,下同)至20亿元之间,较2022年同期上升约112%至135%。

对此公司公司表示上半年的推动盈利大幅上升的主因包括:风电及光伏受惠新增装机的贡献,发电量同比有所上升,很大程度抵消了水电板块上半年因降雨量不足盈利下降的影响;火电板块同比扭亏;以及优化债务结构后财务费用同比减少。

此优于预期的盈喜一出,多家机构发文表示看好,并上调中国电力的目标价。那么随着行业热度上行,业绩超预期,中国电力的估值修复之旅是否已成功开启呢?

火电业绩超预期,中国电力价值重估正当时

智通财经APP了解,中国电力成立于2004年3月,是中电国际的控股子公司,中电国际由国家电投全资持有。公司于2004年10月登陆港交所,并由一开始只从事燃煤发电业务,经历多年的不断开发,公司的业务已拓展至水力发电、风力发电、光伏发电、天然气发电、配售电及综合能源等各方面,成为中国唯一同时拥有煤电、水电、核电及可再生能源资源的综合能源集团。

在双碳目标的推动下,公司在向中电新能源及中电国际新能源收购23家清洁能源项目公司的同时剥离大别山、姚孟火电项目部分股权,加速推进从发电企业向绿色低碳能源供应商转型的战略。

受益于光伏盈利增加及收购新能源公司和出售煤电企业股权产生收益,2022年中国电力的净利成功实现扭亏为盈。据财报显示,2022年公司实现营业收入436.89亿元,同比增长23.15%;归母净利润则为24.8 亿元,相较于2021 年亏损3.9亿元成功实现转亏。

与此同时,公司的装机结构持续优化。期内,公司风光新增装机5GW。截至2022 年底,公司合并口径总装机31.6GW,其中清洁能源20.5GW,占比上升至64.94%,向2025 年清洁能源装机占比90%的目标持续迈进。2022年,风电、光伏分别新增装机3.046GW、1.984GW,其中公司收购风电1.6GW、光伏0.4GW。

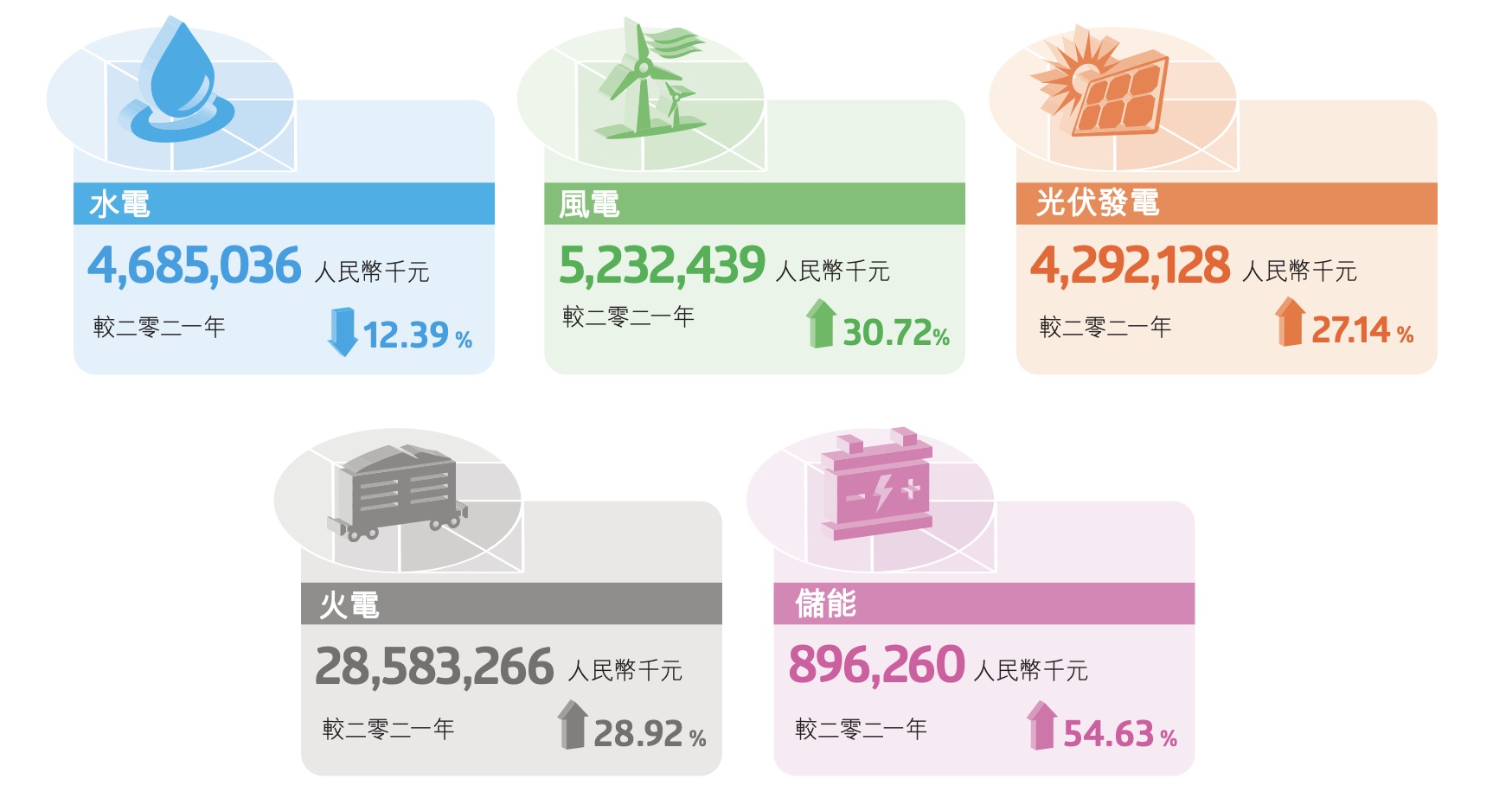

不过分业务来看,中国电力在短时间内依然难以摆脱对火电的依赖。期内火电实现收入285.83亿元,同比增长28.92%,依然是业绩顶梁柱;风电营收为52.32亿元,同比增长30.72%;光伏收入录得42.92亿元,同比增长27.14%;储能营收则大增54.63%至为8.96亿元;不过水电收入却同比下滑12.39%至46.85亿元。

而在盈利表现方面,火电板块却成为公司期内唯一亏损的板块。期内,公司火电亏损5.9 亿元,而风电、光伏、水电及储能业务则分别实现盈利13.5 亿元、7.8 亿元、1.8 亿元及0.02 亿元。

究其原因,这与煤价的持续飙涨有关。智通财经APP注意到,公司煤电业务平均燃料成本为326.16元/兆瓦时,同比增长17.41%,使得公司2022年燃料成本达227.26亿元,同比增长25.88%,但对比可见公司收入端增量大于成本端增量。

不过交银国际指出,今年以来公司内陆电厂受惠于与中煤集团的合作,长协履约率有明显改善,加上沿海电厂受惠煤价下跌,其预计公司火电板块在一季度已在税前盈利层面扭亏,有望实现全年盈利。公司也于盈喜公告中表示,火电板块已于上半年实现盈利。交银国际续指,二季度以来,公司股价表现持平,或是因为市场对公司火电扭亏的预期及程度相对保守。在超预期的盈喜发布后,其相信中国电力的估值有较大提升空间,在维持买入评级的同时交银国际给予中国电力4.12 港元的目标价,潜在上涨空间超30%。

花旗则强调,中国电力利润增长原因是燃煤电厂利润率,由去年同期净亏损10.96亿人民币恢复到今年上半年净利润约5亿,单位燃料成本按年下降9%至10%。不过,由于华南地区干旱,水电表现不佳,或抵销部分利润增长。其预计下半年中国电力有望進一步削減單位燃料成本并增加可再生能源產能。

大和则表示,公司优于预期的盈利增长主要来自于清洁能源业务发展,这有助抵销上半年水力发电较疲弱表现。大和预计火电全年点火价差将进一步从每千瓦时0.13元提升至0.16元,由于固体热电价及标准煤价下降,预计全年年净利润贡献将超过7亿元。另外其预计随着中国进入雨季,水资源将有所恢复,其上调全年水电净利润预测至约1.4亿元。

电力需求飙升叠加煤价下行,电力板块迎“春天”

而在行业表现方面,据国家能源局数据显示,今年首五个月,全社会用电量35325亿千瓦时,同比增长5.2%,与此同时,期内全国多地用电量实现正增长。分产业看,今年首五个月,第一、二、三产业用电量分别实现同比增长11.6%、4.9%及9.8%。

中电联发布报告表示,预计二季度电力消费增速将明显回升,拉动上半年全社会用电量同比增长6%左右。展望全年,全社会用电量增速也将维持在6%左右,全国电力供需总体紧平衡。

值得注意的是,随着炎夏到来,用电高峰期临近,电力紧缺情形或重演。

厄尔尼诺影响下,气温易偏高,高温时间点较往年提前。南方、华中、华东等仍存在硬性电力缺口的区域在用电高峰时段更有可能出现电力供需偏紧的情况。

据报道,浙江电网用电负荷7月3日突破1亿千瓦,较去年提早8天,破亿93分钟后,又上升至1.02亿千瓦,创历史新高,这是浙江电网历史上迎峰度夏最早进入负荷破亿阶段。而此前,江苏电网用电负荷于5月29日突破1亿千瓦,首次在5月份负荷破亿,比去年夏季提前19天。据国家能源局预计,今年全国最大电力负荷可能超过13.6亿千瓦比2022年增加8000万千瓦左右。若出现长时段大范围极端气候,则全国最高用电负荷可能比2022年增加1亿千瓦左右。

对此国金证券强调,23、24年电力短缺影响将持续存在,保供需激活电力市场和需求侧响应的活力。

在这样的背景下,电力保供问题成为各方关注焦点。当水电遇见干旱、风电遇见高温时,激增的用电需求会激化电力供应的矛盾。火力发电对外部条件如天气变化等依赖性更小,运行更为稳定,且持续性更强,可以为社会用电提供更为安全稳定的保障。在尚未出现效率更高、持续性输出更强、一次性规模更大、稳定性更强的发电方式之前,火力发电对支撑全社会安全稳定用电起到至关重要的作用。目前,我国仍以火力发电为主,发电占比维持在70%左右。

而对于电力企业的火电业务而言,其盈利能力与煤价息息相关。今年上半年以来,在煤炭保供政策持续发力及进口煤零关税政策等因素的影响下,我国煤价持续下行。以榆林地区Q6000大卡非电流向市场煤为例,截至6月30日,主流市场价格在690-730元/吨,较2023年初累计下跌505元/吨,降幅达41.56%。

再从库存表现来看,智通财经APP了解到,2023年首五个月,生产原煤19.1亿吨,同比增长4.8%;进口煤炭1.8亿吨,同比增长89.6%。电力企业持续抓好电煤采购,提升存煤保障能力,电力行业燃料统计口径电厂日均入场煤量同比增长13.1%,煤炭库存基本处于近年高位,截至6月29日,中电联燃料统计口径内燃煤电厂煤炭库存1.2亿吨,同比增长2444万吨,为近4年以来最高,平均可用天数24.6天,为迎峰度夏电力保供打下了坚实基础。

随着煤炭价格的下滑,相关企业的成本压力得到释放,对此多机构表示,考虑到煤价下滑节奏及电厂煤炭库存天数,第三季度火电燃料成本压力将继续降低。

信达证券指出,国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估,电力运营商的业绩有望大幅改善。广发证券表示,北方气温升高带动用电负荷曲线峰谷差率扩大、南方来水改善同时又增加新能源消纳压力,电力的区域供需不平衡、高峰供需不平衡程度持续提升。展望今年第三季度,煤价或仍将旺季不旺,火电盈利大幅改善值得期待。

综合来看,在季节性及极端天气下电力供应紧张的情况明显增多的背景下,火电板块的基本面持续向好,天风证券认为以火电为主的电力企业的盈利能力有望持续修复。中国电力作为行业的第一梯队企业,定将积极受益。

展望未来,中国电力将加速推进清洁能源转型,公司计划2023年底清洁能源装机容量占比超过70%,2025年底超过90%。随着公司火电业务盈利修复,叠加绿电转型将作为公司的第二成长曲线,为公司持续提供稳定利润,带动公司业绩的稳定上行。