本文来自微信公众号“王雅媛港股圈”,作者Justin。

近期市场进入调整和下探的行情,恒指已于11月底的高位回调近7%。本轮回调在前期涨幅较大的股票中尤为明显。看着多日的阴跌,许多人愁上心头,早几天当腾讯股价下探360元时,不禁会问“行情难道已经结束了吗?”。

今天,我们暂且抛开估值和宏观基本面,从另外一个角度来看看这个问题:公司回购。

先来认清楚市场普遍认为的回购是什么?股份回购是指公司按一定的程序购回发行或流通在外的本公司股份的行为。

一、上市公司为什么要进行回购?

1、

管理层认为股价存在被低估,需要向市场释放积极的信号。这与高位配股释放的信号刚好相反,公司进行回购的最主要目的之一便是向市场传递股价被低估的信号。而当公司股价陷入谷底,投资者总是会用一双炽热的眼睛期盼着公司的回购(见下图)。

资料来源:某上市公司投资者关系群

2、 提高资金的使用效率。当公司可支配现金流高于公司投入项目所需现金流时,用富裕的现金流回购部分股权是提高股东回报的最好方法。

3、 其他原因,如减少流通股以反击恶意收购、提高股价规避现金红利税等。

总的来说,无论回购背后的逻辑是什么,只要不影响公司正常的现金流运转,回购对于股价的促进都是具有积极作用的。

以上就是大家从教科书中或投资者关系人士口中得知回购的普遍认知,但事情真的那么简单吗?一间公司进行回购就代表你有赚钱的机会?

如果这是金科玉律,那么股市上早已满满的亿万富翁了。

回购本身都是买卖,而大部份买卖就含有博奕的意味,博奕就是伤害,所以回购背后的因素远比你表面看到的复杂,我们平台曾经发文详细的分析回购,由科通芯城(400.HK)的暴跌悲剧中,教你看透真假回购。

大致上的总结是:

回购没有大股东增持更有说服力,因为前者是用公司的钱,后者才是大股东口袋的钱;

回购不可以单纯视为利好因素,个别公司的回购需要配合股价走势来分析才有参考价值;

往往高位及接飞刀及回购都是别有用心。

但今天主要想说的并不是个别公司的回购,以点带面,想分析的是代表集体行为的市场总体回购金额。

二、集体行为回购有代表性

我们先来看一组数据:

我们先把2015年7月至今的回购股票数占公司总股本的比例在1%以上的公司挑选出来。这些公司总数为123家,占总上市公司的6%。

我们再来对比一下二者过去250个工作日中的股价表现。用算数平均数来计算,回购数达1%的公司的股价平均表现为+14.8%,好于总体的+9.7%。

从下图还可以看到,回购股数占总股本前十的公司中,有6家的涨幅都高于平均,这6家的平均涨幅甚至达到惊人的102%!就算不计算中国恒大(03333)的影响,这几家的平均涨幅也有45%,同样远高于平均!

来源:万得资讯

从更严谨的角度,在去除低换手率(日均小于0.05%)、低成交额(小于500万港币)或曾遭长时间停牌的公司后,可以计算出回购股数占总股本1%以上的公司平均涨幅为35.3%,同样高于平均的9.7%。而在回购股数占总股本前十的公司中,有八家涨幅好于平均,这八家平均涨幅高达101%。

来源:万得资讯

无论从数据,还是理论的角度,我们都不难得出以下结论:在同等条件下,押注高回购的公司胜率是高于低回购率的公司的。

而我更想带出的一点是虽然我们一直强调个别公司回购背后是存在不同的动机,但是原来只要有足够统计的股票数目,分析整体回购金额是可以忽略个别公司的因素,简单地得出以下的总结:

回购金额多的时候,代表市场估值仍然不高,回购金额减少时,就是市场估值处于一个相对的高水平。

如果你不信,我们再来看看下图。

三、大市涨跌和回购的联系

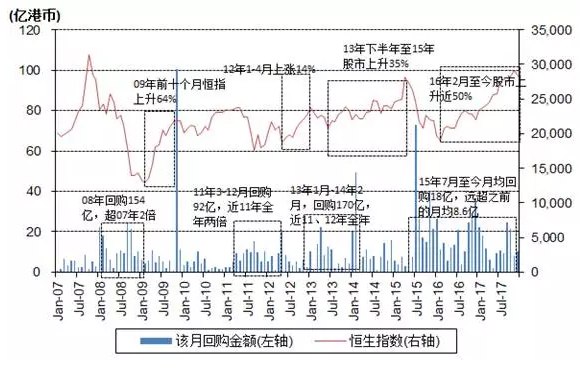

下图清晰的表现了过往回购潮和股市表现的关系。

来源:万得资讯

1、第一轮回购潮:07年股灾后,2008年,公司的回购金额达到154亿港币,超过了07年回购量近两倍。此轮回购之后,恒指在接下来十个月气势如虹的上升了近64%,实现了触底反弹。

2、第二轮回购潮:11年3月开始的股市回调中,恒指下跌了近25%,与此同时,第二轮回购潮也开始了。3-12月总回购达到92亿港币,接近11年全年的两倍。此轮回购潮的规模与持续时间不及08年,此后的恒指回升也相对较小,2012年1-4月,恒指反弹为14%。

3、第三轮回购潮:其持续时间和规模远大于第二轮,2013年1月开始的14个月内共有170亿港元的公司股票得到回购,总量与11、12年两年加起来相当。在这一轮回购进行的过程中,股市实现了触底反弹,这轮行情由2013年下半年开始一直持续到了2015年4月,上升幅度高达35%。

4、第四轮回购潮:股市在15年4月触及28433点后,随后掉头向下,在9个月内下跌近30%。而本轮回购潮于15年7月开始至今,月均回购超18亿港币,远超07年1月到15年6月的月均回购8.6亿。于此同时,恒指也大涨超50%,一度接近07年金融危机的最高点。

以上这几轮回购潮有的共同点:

(1)他们都发生在恒指的下跌中,其开始的节点往往是该轮熊市的起始点或者中途;

(2)回购潮的持续时间和规模和接下来行情的上升空间、持续时间有着直接关系;

(3)判断是否处于回购潮可以拿月度回购数和前一轮熊市月均数的1.5-2倍相比;

(4)股市的回暖始于回购潮的结束或者回购潮开始的6个月;

(5)牛市行情的结束前几个月往往伴随着回购金额的明显下降;

(6)回购潮持续的时间越来越长。

过去20个月,恒指已累计上涨近50%,从任何角度来看,本轮上涨都可以被称为牛市。所以我们现在最关心的问题就跟以上第5点有关,有没有出现牛市行情的结束前的征兆,回购金额的明显下降?

四、近期回调是否伴随着回购放缓?

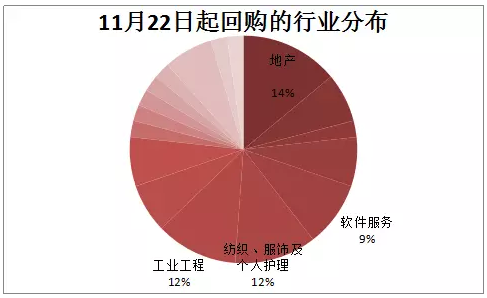

我统计了2017年11月22日-2017年12月7日这15天里,共有43家上市公司进行了回购,回购金额高达8.32亿港币。

换算成一个月,回购金额约为17亿港元,和本轮15年7月开始的回购潮中的月均18亿港元相比,并无明显放缓迹象,仍远高于回购潮前的月均回购8.6亿港元。由下图可见,这43家回购的公司集中在地产、工业工程、软件服务和纺织、服务及个人护理等行业。

这段时间进行回购的公司不乏复星国际(656 HK)、龙光地产(3380 HK)、新世界发展(17 HK)、新鸿基公司(86 HK)这些大家耳熟能详的大公司。

来源:万得资讯

虽然现在进行回购的公司或行业类别跟一年前可能已大不同,但是以金额来说,并没有太大分别。这反映的大概是这一年市场分化厉害,说明资金仍属理性考虑下去分配投资的项目,并没有到好坏股不分的程度。

五、结语

短期来看,港股仍可能处于年底回调、获利回吐的行情。但是,(1)鉴于港股市场现在平均市盈率仅为15x,仍然远低于其他指数如道琼斯工业指数 (21x),S&P500指数(25x);(2)以及自15年7月开始的月均18亿回购潮仍在持续,我认为投资者并不需要在这个时候过分恐慌。

我并不是建议大家趁此轮回调赶紧全仓买入博反弹,只是希望号召大家一起淡然面对短期波动,一起稳住此轮牛市的胜利成果!

最后的最后,不可否认的是,公司持续的回购能带来股价提升并不是教科书上一尘不变的定理,我们还需根据实际情况比如基本面、宏观面、资金面等来做投资决策。即便如此,我认为掌握该数据仍然可以为我们提供一种很好的角度去思考个股或者整个市场的走势,以助于我们做出最正确的趋势判断和投资决策。

沉默的回购比喧嚣的概念扎实得多。(编辑:刘瑞)