本文来自广发海外的研报《天伦燃气(01600):内生外延并举,较快增长可期》,作者为广发海外的分析师韩玲。

智通财经APP获悉,广发海外发表研报称,我国天然气消费有望步入中长期快速增长轨道,预计2017-2020年我国城市燃气消费量复合增长率为15%。此外,我国天然气行业呈现出大市场、小企业的特点,中小民营燃气公司整合空间大。

广发证券认为,“煤改气”政策的推行和工业外迁机遇促进天伦燃气(01600)气量内生增长,公司成本控制能力优秀,持续外延并购贡献新的增量;销气价差方面,公司目前销气价格、价差较为合理,预计受监管影响相对较小,预测未来3年公司销气毛利率先升后稳。公司接驳业务稳定,销气量保持较快增速。首次覆盖,给予“买入”评级。

一、快速成长的全国城市燃气企业

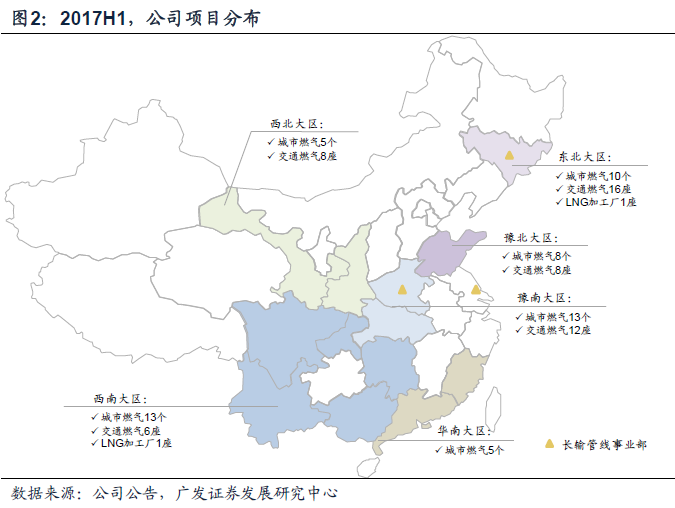

公司是国内领先的城市燃气运营商,公司主营城市燃气运营、加气站、LNG加工厂、长输管线与工业用户直供,目前已在河南、江苏、山东、陕西、吉林、广东、云南、四川等16个省份拥有54个城市燃气项目、投运50座加气站、运营及在建LNG加工厂各1座、运营及在建6条长输管线。

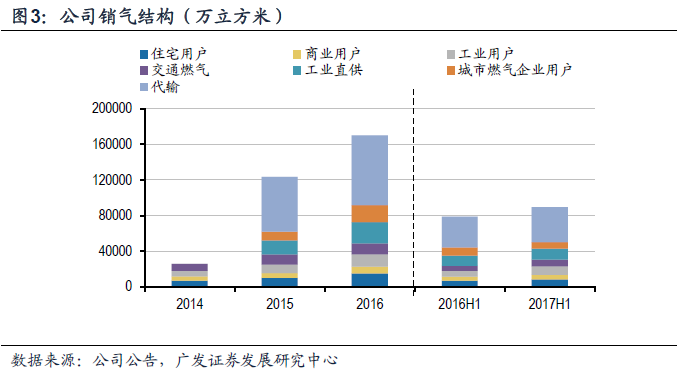

公司城市、交通燃气项目分布六大区域,主要集中在河南、江苏、山东、陕西、吉林、云南、广东等16个省份。2017H1,公司天然气业务量总计为8.96亿立方米,同比增长13.7%。其中,城市燃气销气量、长输管线销气量和代输气量分别占比34%、22%和44%。2017H1,受益于煤改气,公司城市燃气销气量同比增长28.8%。从销气结构看,公司大力发展工商业用户,2017H1工商业用户销气量在城市燃气中的占比为44%。

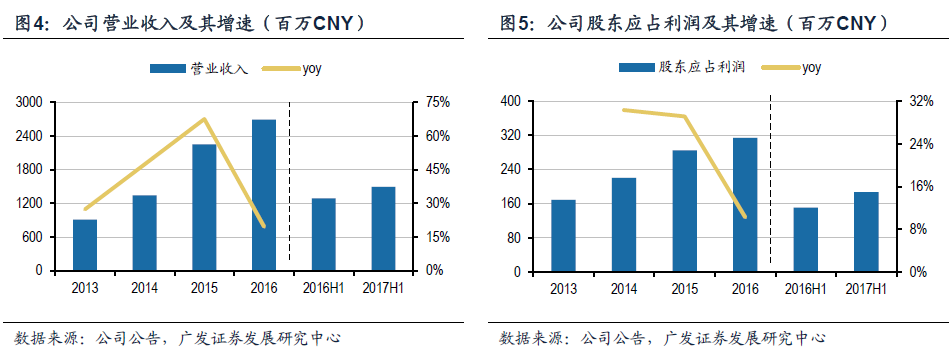

2017H1财务回顾:2017H1,公司实现营业收入人民币14.9亿元,同比增长15.54%,主要由于居民、工商业和交通燃气销气量增长较快;公司实现股东应占利润人民币1.87亿元,同比增长23.65%,利润增速快于收入增速系财务费用率下降、应占联营公司损益增加以及增持中吉大地36%的股权减少少数股东损益所致。

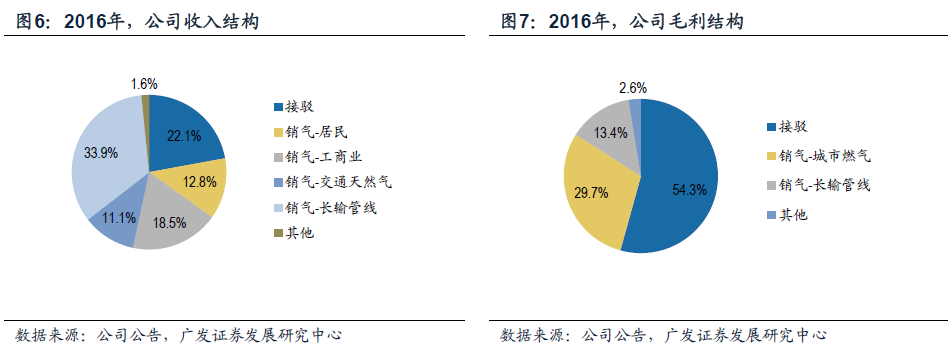

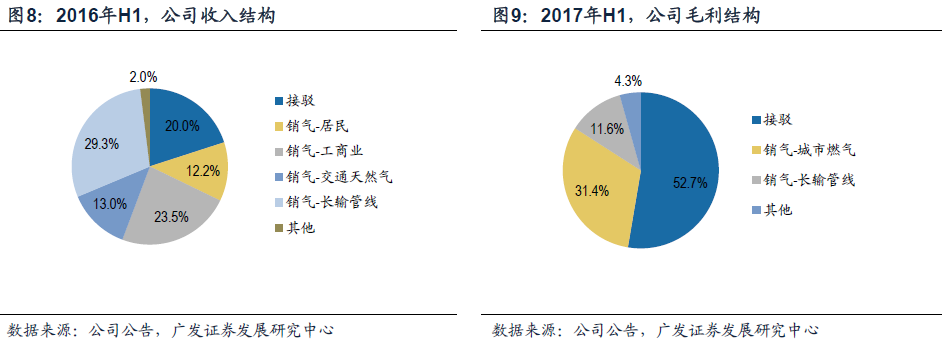

作为稳定收入来源的销气业务占比进一步提升。从收入结构来看,公司2017年H1接驳、城市燃气销气、长输管线销气和其他业务对收入的贡献分别为20%、48.7%、29.3%和2%,收入更加稳定的销气业务占比从2012年55.2%逐年上升至2017年H1的78%。从毛利结构来看,公司2016年接驳、城市燃气销气、长输管线销气和其他业务的毛利占比分别为52.7%、31.4%、11.6%和4.3%。

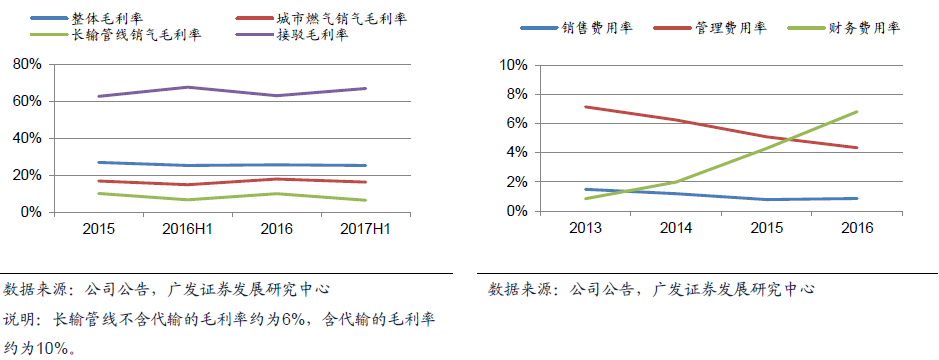

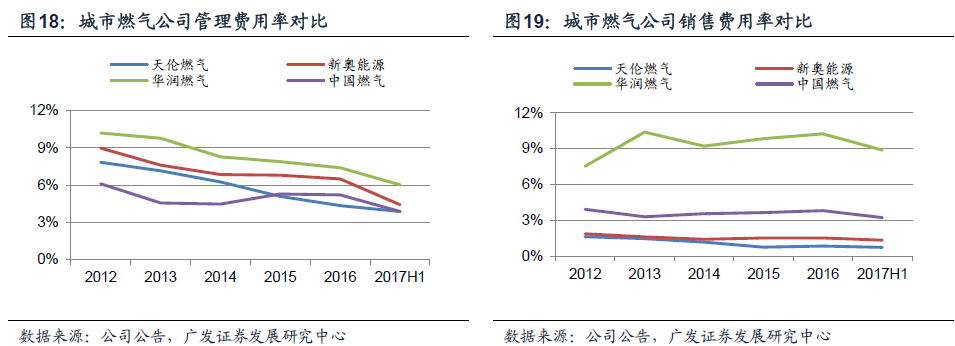

毛利率方面,公司的城市燃气销气毛利率在16%-18%,长输管线毛利率约为10%,接驳毛利率在62%-68%,综合毛利率约为25%。期间费用方面,公司的销售和管理费用率呈下降趋势,运营效率不断提升,而财务费用率增长较快,主要因为公司加速并购有较大的资金需求。

二、行业步入快速增长轨道,且存在较多并购机会

政策推进天然气利用,行业景气度持续提升。我国天然气消费有望步入中长期快速增长轨道。2017年7月4日,发改委等13个部委联合发布《关于加快推进天然气利用的意见》,更加积极地提出“到2020年,天然气在一次能源消费结构中的占比力争达到10%左右;到2030年,力争将天然气在一次能源消费中的占比提高到15%左右”,明确了天然气将成为中国主体能源之一的重要地位。

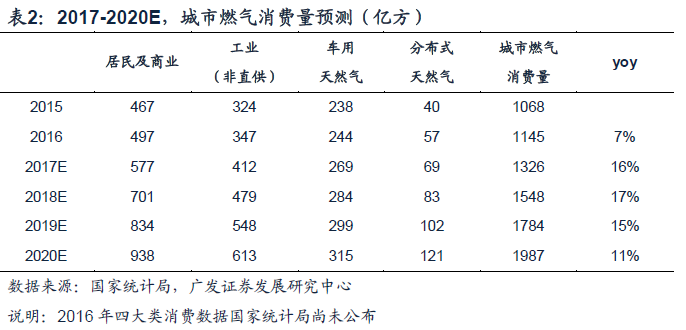

我们预计,2017-2020年,我国城市燃气消费量复合增长率为15%。2017-2020年,在供给侧改革、“煤改气”政策等因素的推动下,我国城市燃气消费增速预计将明显回升。到2020年,城市燃气销量有望达到1987亿立方米。

中小民营城燃企业众多,并购整合空间较大。我国天然气行业呈现出大市场、小企业的特点。2016年,龙头天然气分销商华润燃气、新奥能源和中国燃气的市占率分别7.9%、5.5%和4.1%,行业整体集中度较低。此外,截止2016年12月,我国城市燃气行业规模以上企业数量达到1426家(中商产业研究院),数量众多。

国内的中小民营燃气公司不具备单独上市条件,也没有实力收购整合周边的企业燃气企业,随着原有股东和创始人逐渐退休,很多选择出售。《关于加强配气价格监管的指导意见》首提标杆成本、鼓励降本增效,有望催生新的并购机会。因此,我们预计经营效率较低的燃气企业会面临比较大的经营压力,行业会产生新的并购机会。

三、内生外延驱动气量较快增长,销气利润率先升后稳

煤改气和工业外迁促进气量内生增长

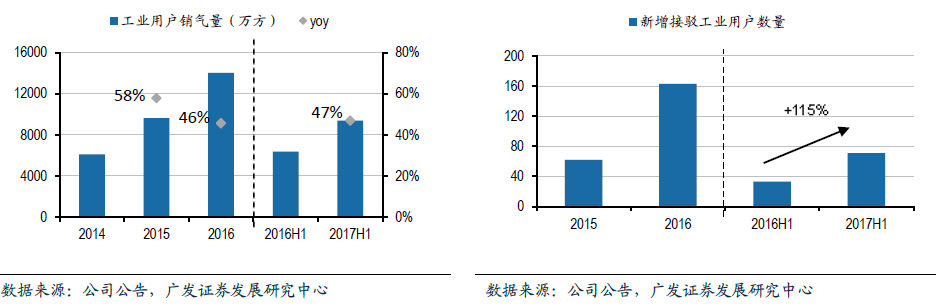

2017H1,公司工业销气量持续大幅增长46.9%。由于公司2016H2-2017H1没有新并购的项目,增长全部由公司存量项目内生发展带来。一方面,环保政策趋严、补贴陆续发布推动工商户煤改气不断落地;另一方面,公司瞄准省会城市周边项目,抓紧工业外迁机遇大力发展工业用户。

公司积极推进经营区内工商业用户“煤改气”,预计将持续受益于煤改气范围的扩大和力度加强。目前“2+26”个城市是煤改气的重点区域,我们预计未来覆盖范围会延伸至华北大部分地区,并进一步向长三角、珠三角等经济发达地区扩张。目前,京津冀以外的华北地区补贴力度和完成度相对较低,我们认为随着地方政府重视程度的加强和配套细则的出台,相关市场空间会进一步释放。

此外,公司积极布局工业用户净流入的区域,特别是省会城市周边的项目。2016年至今,公司先后收购广东乐昌、平顶山宝丰县和成都金堂项目,皆为工业经济发达、工业转移重点地区。以成都金堂项目为例,该项目拥有工商业用户接近2500户,当地工业连续保持两位数增长,并将建设万亿级先进制造业基地。

成本控制能力突出,外延并购驱动加速成长

并购、整合民营城市燃气公司是公司重要战略之一,驱动公司加速成长。由于我国的主要城市燃气市场基本被龙头城市燃气公司瓜分,公司的城市燃气项目主要通过并购的方式取得。2015年,公司收购礼泉宏远和乾县宏源100%股权、北京慧基100%股权、凤凰县中油致远100%股权、乾安县日新燃气90%股权、淅川县龙成天然气100%股权和四川明圣天然气100%股权;2016年,公司收购乐昌项目公司85%股权,将对中吉大地的持股比例提升至87%;2017H1,公司收购四川金堂燃气100%股权。

公司拥有优秀的成本控制能力,为实施并购战略提供基础。成本控制能力突出,一方面体现在管理、销售费用率在同行业中处于较低水平。公司成本控制能力突出,另一方面体现在公司的人均收入和人均净利润在行业中处于较高水平。

收购项目并表助力公司销气量更上一个台阶。2015年,公司住宅用户销气量同比增长46.45%,不考虑新收购的陕西咸阳项目,其余住宅用户销气量同比上升35.09%;工商业用户销气量同比大增179.21%,撇除北京天伦投资4-12月并表的影响,工商业销气量同比增长约35.61%。2016年,公司住宅用户销气量同比增长49.56%,扣除新并表的四川明圣项目(2015年11月收购),住宅用户销气量同比增长26.25%;工商业用户销气量同比增长46.29%,扣除全年并表的北京天伦投资,工商业销气量同比上升约40%。

公司专注于并购体量达到规模以上、现金流稳健的成熟项目。

销气价差受监管影响小,销气毛利率预计先升后稳

公司的销气单价和价差较为合理。2017H1,公司住宅/工商业/交通燃气用户的销气单价(不含税)分别为2.20/2.41/3.04元/方,销气毛差分别为0.30/0.55/0.80元/方。公司的销气单价和毛差低于龙头城市燃气企业,主要由于公司的城市燃气项目大多位于三四线城市,当地用户的用气承受能力相对一二线城市较弱。目前,公司的销气价差和收益率相对较低,预计受发改委加强城市燃气配气环节价格监管的影响较小。

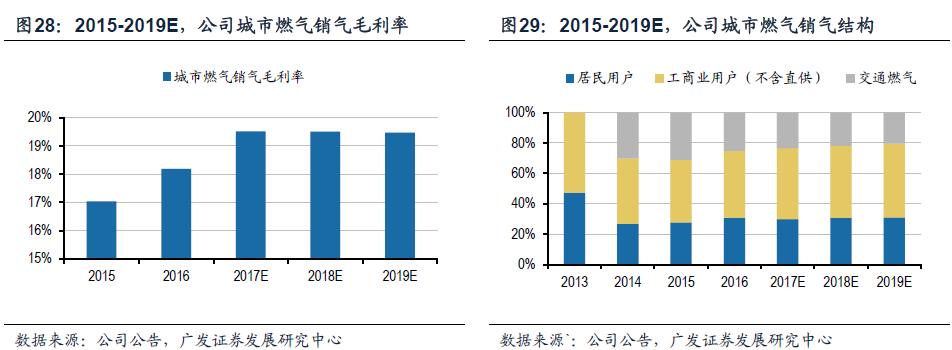

此外,公司的销气的毛利率在同行中也较低。2017H1,公司城市燃气销气毛利率为16.41%(不包括价差较低的工业直供、燃气电厂),低于新奥能源、华润燃气等龙头城市燃气企业的销气毛利率(包括价差较低的工业直供、燃气电厂)。

我们预计2017年公司的销气毛利率进一步提升,2018-19年销气毛利率较为平稳。2015-2017H1,公司城市燃气销气毛利率同比呈小幅增长趋势,我们认为2017年公司的销气毛利率进一步提升。第一,华北地区煤改气持续推进,且越来越多的南方居民改用天然气采暖,居民用气采用阶梯气价,预计会提升居民用户销气价差。第二,公司积极布局省会城市周边的项目,紧抓工业外迁机遇大力发展工业用户,预计销气价差较高的工商业用户占比会进一步提升。

四、低气化率+房地产超预期,接驳小幅增长可持续

目前,公司住宅用户气化率较低,相较于成熟项目尚有较大提升空间。公司的城市燃气项目主要位于三四线城市,2016年住宅用户平均气化率仅为40%左右,远低于一二线城市和成熟项目80%的气化率水平。公司向开发商收取接驳费通常滞后新房销售1.5年,因此三四线城市房地产需求超预期将进一步利好公司的接驳业务。

除了三四线城市气化率提升以及房地产超预期外,城中村“煤改气”工程和并购项目新增接驳用户亦保障了接驳业务的可持续性。我们认为未来3年,公司的接驳业务有望维持小幅增长的趋势。

五、加快建设长输管线,提高上游资源保障能力

目前,公司已获批长输管线6条,其中3条长输管线已投运,位于河南、吉林和江苏,设计输气能力50亿方。另外3条长输管线设计输气能力40多亿方,目前建设进度为:鲁山至汝州支线预计于今年第三季度进场启动建设,禹州至长葛管线预计于今年第四季度开工建设,濮阳至鹤壁管线已通过河南省发改委十三五规划。

上述在建长输管线投运后,公司可以沿线进一步开发工业用户、城市燃气企业用户以及发展代输业务。除此以外,在天然气消费快速成长的大背景下,长输管线还有助于提升公司获取上游天然气资源的保障力度。

六、盈利预测与投资评级

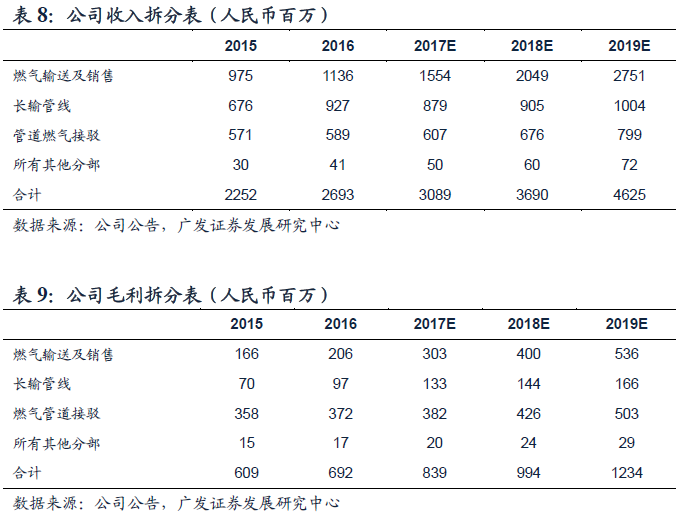

我们预计,2017-2019年,公司实现营业收入分别为人民币30.89亿元、36.9亿元和46.25亿元,增长率分别为14.7%、19.4%和25.3%;实现归母净利润分别为人民币4.23亿元、5.29亿元和6.59亿元,增长率分别为35.1%、24.9%和24.7%。

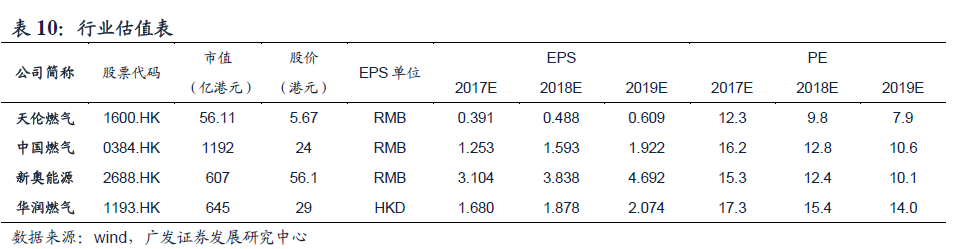

2017年12月11日,天伦燃气收盘价为5.67港元,我们预测公司2017-2019年EPS分别为人民币0.391元、0.488元和0.609元,按最新收盘价计算对应市盈率分别为12.3X、9.8X、7.9X。公司接驳业务稳定,销气量保持较快增速。首次覆盖,给予“买入”评级。

风险提示:“煤改气”政策不及预期;并购扩张进度不及预期;竞争加剧导致价差下滑。(编辑:胡敏)