智通财经APP获悉,中金公司参加了恒安国际(01044)在福建组织的反向路演后,了解到阿米巴改革的本质功能是解决公司在内部管理和外部环境遇到的瓶颈。同时,公司计划拓展品类,将涉足4大类产业,以确保长期增长可持续性。

机构认为2018年公司的销售收入和盈利将持续复苏且有望超预期,重申“推荐”评级。

阿米巴改革旨在帮助公司打破在快速变化的消费环境中遇到的发展瓶颈

阿米巴改革是恒安发展过程中第三次重大管理变革。阿米巴改革旨在通过提高效率、鼓舞士气,帮助公司打破内部管理和外部环境遇到的瓶颈,支持公司实现长期的可持续增长。自2012年起,公司在内部经营管理以及外部环境变化方面遇到了挑战。内部经营管理方面的问题包括销售收入和盈利增长放缓、信息系统效率低下以及员工士气低落等。

外部环境变革方面,传统渠道受到网购冲击以及消费高端化等。阿米巴改革为公司治理“大企业病”提供了解决方案,并有望对公司的未来发展起到深远影响:

1)提高管理效率:通过阿米巴改革,公司改变了传统的金字塔型管理结构,分成了228个独立的小团队,分别由8个营运中心进行监督管理和服务,从而减少了之前的多层级并提高了管理效率;

2)更加聚焦的费用投放:区域经营充分放权至各阿米巴巴长,包括费用计划和销售策略调整。因此能够根据不同地区的市场差异安排销售费用预算,从而减少不必要的费用投入;

3)鼓舞员工士气:阿米巴巴长是通过公开竞选产生,并提出了最高的销售和盈利目标,效率较低、工作积极性不高的高级别老员工则不得不被迫退出。同时通过利润分享计划(分红为超额利润的20~50%),阿米巴改革重新激活了团队。

阿米巴改革有助于公司实现长期的销售收入和盈利增长。截至11月底,阿米巴的成功率增长至约50%(高于管理层此前指引的约40%),预计2017年12月这一比例将进一步增长。

从2017年中期开始,阿米巴改革就已经显现成效,恒安国际所有板块的销售均开始回升且复苏趋势稳健。随着2018年改革的深化,公司有望在更多职能部门推广阿米巴改革,从生产到人力、财务甚至品类管理以及线上和母婴渠道等均有望建立阿米巴。

在由独立阿米巴团队组成的综合平台搭建完成后,公司有望进一步利用该平台整合内外部资源并拓展产品品类。因此,预计公司将迎来更加积极的长期增长前景。

品类拓展是公司未来几年的战略重点,促进公司的可持续增长

目前阿米巴平台基本搭建完成,公司将不再局限于现有产品组合,而将从目前覆盖的3大品类(卫生巾、纸尿裤和纸巾)逐步扩大到4大产业,包括女性护理产业、婴童护理产业、老年人健康产业和纸巾产业(湿纸巾和干纸巾分开),进一步满足细分化和多元化的需求。

基于现有的阿米巴平台可以通过外部合作和并购等多种形式实现品类拓展。中金认为品类拓展或将成为未来几年恒安实现销售持续增长的关键一步。此外,管理层指引的新产品储备也有望促进销售复苏。管理层表示2018年的收入增长目标是实现双位数增长。

卫生巾:以七度空间的品牌进行拓展,有望延伸至高端面膜,卫生裤,化妆棉和卫生棉条等产品。今年,恒安升级了七度空间的包装,为该品牌创造了专门的文化IP。

2018年,公司或在更多女性护理产品甚至电影和电视上进一步推广品牌IP形象。此外,公司在2016年底推出了针对白领女性的高端品牌Space7,采用美妆风格包装。公司制定了针对Space7品牌的5年发展计划,希望该品牌能够在一二线城市同苏菲进行竞争,并在未来打入国际市场。目前,高端的超薄产品销售占比约为60%,最新的极薄系列的销售贡献也达到10%左右。

纸巾:今年新品“我超迷你”系列销售表现良好,助力公司湿纸巾销售大幅增长,线上销售同比增速超200%。新系列产品的毛利率明显高于市场上已有超品,且包装有专利保护,能够满足消费者多样化的需求。

我超迷你系列仍将是明年的重点,2018年1月和3月将新增两条专门生产线。纸巾方面,明年有望推出新的包装系列,包括明星系列、会唱歌的纸巾系列和中国风系列,小黄人包装的超迷你系列同时也是明年的重点。对于高端品牌品诺,新系列包括商务风、运动风和商务迷你等将在2018年推出。此外,新推出的竹浆纸巾竹π产品有望从今年的8个SKU增长至明年的24个SKU。

纸尿裤:安尔乐魔力吸吸系列贡献了超千万元的销售额。2018年,公司将推出奇莫(Q-Mo)的淳氧和纯棉系列产品。2018年奇莫的销售目标是3亿元。明年公司将致力于改善纸尿裤在线上和母婴渠道的渗透率,希望将母婴渠道的贡献率从现在的不到5%提升到15%。

在阿米巴改革深化和新品推动下,公司有望在2018年保持销售收入和盈利复苏且复苏有望超预期

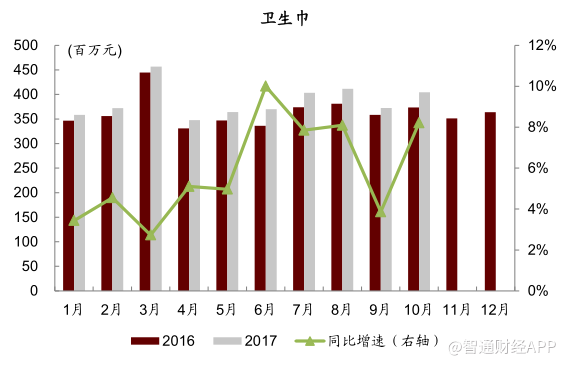

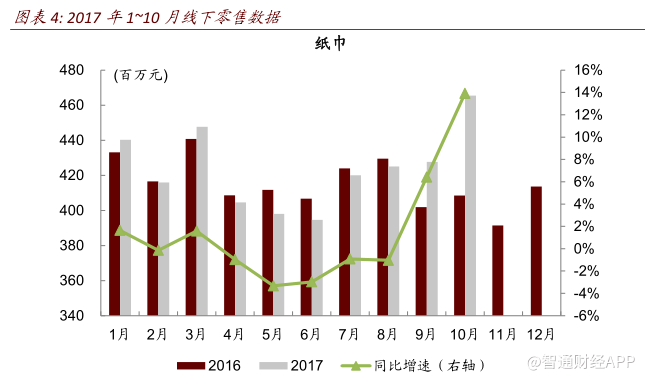

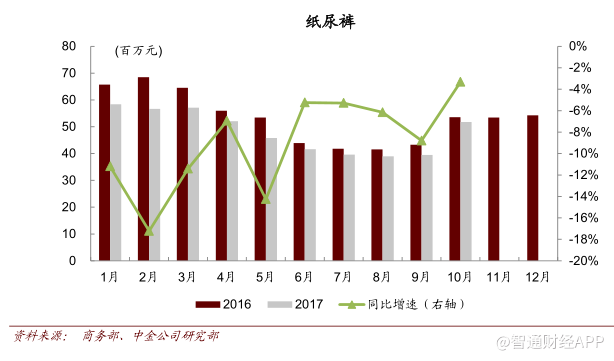

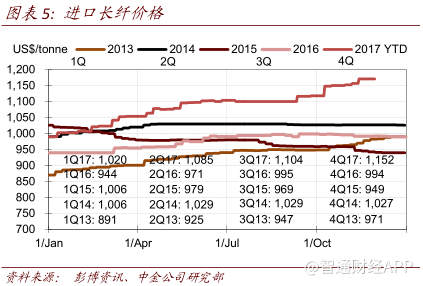

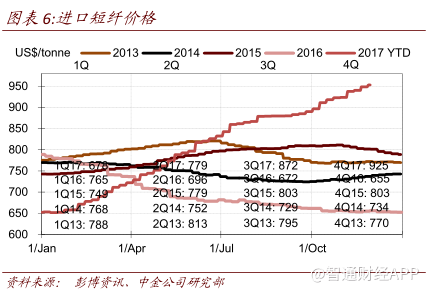

预计2017年下半年的销售收入增速有望达到8~10%,主要因为线上增长强劲(销售贡献率有望提升至10%以上,2017年上半年为8.8%)且线下增速基本持平,主要因为阿米巴改革稳定了线下销售。高纸浆价格给毛利率带来的压力有望在一定程度上被促销活动减少和部分产品提价(低利润率的卷纸,提价幅度10%)所抵消,同时阿米巴改革也将节省部分费用,因此中金预计2017年全年的盈利增速有望达到17%。

考虑明年阿米巴改革的进一步深入、新产品以及线上和母婴渠道的持续快速发展,公司的销售增长前景十分值得期待,因为2016年12月~2017年4月是由阿米巴改革带来的低基数(管理层指引明年超10%的销售增长)。

预计纸浆价格可能从2018年初起开始回调,主要因为纸浆价格本月触顶且目前已经企稳,这将有助于从2018年2季度起缓解毛利率压力(纸浆价格传导有3~6个月的延迟期)。阿米巴改革进入成熟期,费用率有进一步下降的空间。因此,预计2018年公司的盈利增速有望超过销售增速。

估值建议

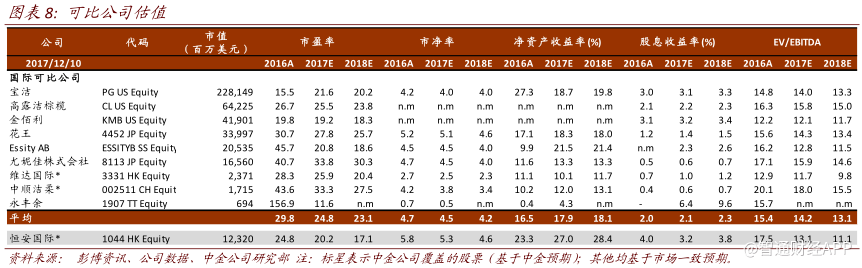

考虑复苏超预期,分别上调2017和和2018年盈利预期4.5%和8.3%。引入2019年盈利预期49.34亿元。上调2018年底DCF目标价11.75%至92.7港元(此前为82.95)港元),对应19.9倍2018年市盈率,低于全球可比公司。考虑公司估值具备吸引力且复苏前景超预期,重申“推荐”评级。

(编辑:王梦艳)