早间重磅新闻速览

1、政治局会议支持高标准高质量建设雄安新区

中共中央政治局召开会议,审议《关于支持高标准高质量建设雄安新区若干政策措施的意见》。会议强调,要结合雄安新区现阶段的实际需要,紧紧围绕疏解人员利益关切,有针对性地采取支持措施。要坚持稳步有序、量力而行,持续推进标志性疏解项目在雄安新区落地建设,积极探索和遵循城市建设发展规律,强化节约集约、绿色低碳,合理把握建设规模和节奏,创造“雄安质量”。

要坚持探索创新、先行先试,处理好当前和长远、政府和市场等关系,有针对性地推动相关领域改革创新举措在雄安新区落地实施,优化营商环境,加强科技创新,发展高端高新产业,不断增强雄安新区自身建设发展能力。要聚焦城市治理架构、公共服务制度等,加强雄安新区未来城市建设运营管理体制的前瞻设计,积极探索具有中国特色的现代化城市治理新模式。

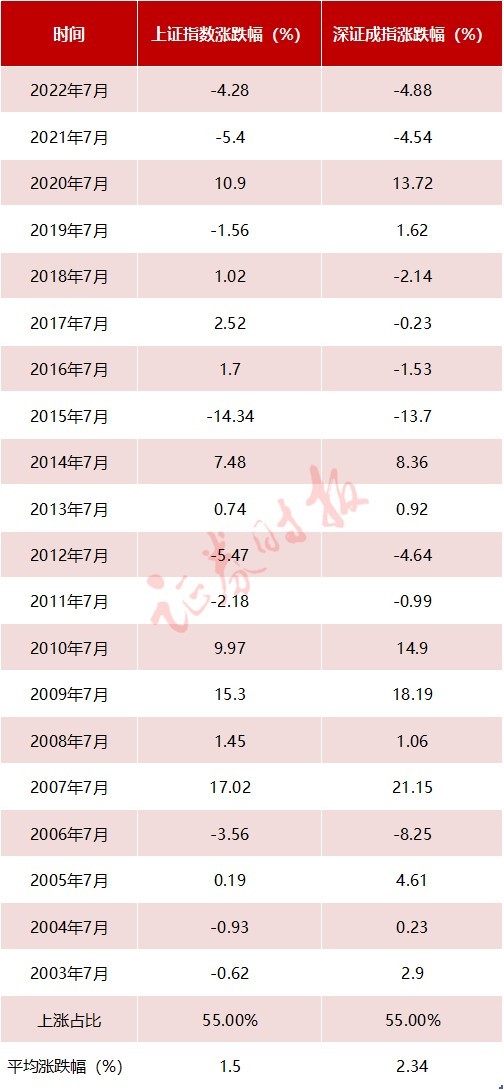

2、真有“七翻身”?A股20年大数据复盘!

证券时报统计了上证指数和深证成指近20年(2003年7月至2022年7月)的单月涨跌幅。统计结果显示,7月股市上涨概率总体比较高,且平均涨跌幅为正。近20年来,上证指数、深证成指7月上涨次数均为11次,占比55%。而从平均涨跌幅看,上证指数7月平均收益率为1.5%,深证成指为2.34%。

点评:多家机构预期7月A股市场有望“否极泰来”。信达证券的研报提到,随着近期货币政策的调整,股市大概率已经开始新的上涨,这一次上涨大概率会分成两个阶段:政策预期有望驱动6月-7月第一波上涨,盈利回升预期有望驱动8月-12月第二波上涨。

3、美财政部部长耶伦将访华

据财政部官网,经中美双方商定,美财政部部长珍妮特·耶伦将于7月6日至9日访华。

4、央行重磅会议!坚决防范汇率大起大落风险

6月30日,人民银行官网发布消息称,人民银行货币政策委员会2023年第二季度(总第101次)例会于28日在北京召开。会议指出,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具的总量和结构双重功能,全力做好稳增长、稳就业、稳物价工作,切实支持扩大内需,改善消费环境,促进经济良性循环,为实体经济提供更有力支持。

5、荷兰宣布半导体出口管制!券商称下半年自主可控仍为行业主旋律

6月30日,荷兰宣布将部分光刻机等半导体相关产品纳入出口管制。商务部新闻发言人回应称,中方对此坚决反对,荷方应从维护国际经贸规则及中荷经贸合作大局出发,尊重市场原则和契约精神,避免有关措施阻碍两国半导体行业正常合作和发展。

申万宏源认为,半导体2023下半年主要成长逻辑围绕自主可控和顺周期两个环节展开。核心环节自主可控将进一步加速半导体设备及零部件等核心环节的自主可控进程,龙头公司持续受益自主可控大趋势。投资建议关注三条主线:

半导体设备:芯源微/北方华创/中微公司/中科飞测-U/茂莱光学/富创精密/新莱应材等;

存储:聚辰股份/兆易创新/北京君正/东芯股份/江波龙/深科技/澜起科技;

设计:圣邦股份/纳芯微/安路科技/龙芯中科/寒武纪/峰岹科技等;

6、金融圈重磅!潘功胜任央行党委书记,丁学东任社保基金理事会党组书记

6、金融圈重磅!潘功胜任央行党委书记,丁学东任社保基金理事会党组书记7月1日下午,中国人民银行召开领导干部会议。中央组织部有关负责同志宣布了中央决定:潘功胜同志任中国人民银行党委书记,免去郭树清同志的中国人民银行党委书记职务、易纲同志的中国人民银行党委副书记职务。同日下午,全国社会保障基金理事会召开领导干部会议。中央组织部有关负责同志宣布了中央决定:丁学东同志任全国社会保障基金理事会党组书记。

点评:潘功胜最新一次公开讲话是在“第十四届陆家嘴论坛”上,他表示,我国货币政策坚持以我为主,坚持跨周期和内外平衡导向,不跟随美联储“大放大收”,不搞竞争性的零利率或量化宽松政策。

7、五部门联合印发!自动驾驶行业发展注入强心剂

工信部等五部门印发《制造业可靠性提升实施意见》。其中指出,汽车行业重点聚焦线控转向、线控制动、自动换挡、电子油门、悬架系统等线控底盘系统,高精度摄像头、激光雷达、基础计算平台、操作系统等自动驾驶系统。

开元证券认为,大模型推动下,L3级自动驾驶正加速到来,诸多车企推出自己的大模型解决方案,并有望迅速实现城市辅助驾驶落地,全产业链玩家均有望持续受益。重点关注:德赛西威、经纬恒润、中科创达、华阳集团、北京君正、美格智能、晶晨股份、均胜电子。

8、超预期!特斯拉二季度交付超46.6万辆!今年以来股价暴涨112%

北京时间7月3日凌晨,特斯拉发布二季度生产及交付报告。报告显示,特斯拉二季度交付了超46.6万辆电动汽车,同比大增83%,环比增长10%,超分析师预测的44.5万辆电动汽车,再创单季度交付新高。

以此计算,特斯拉上半年交付889015辆,已完成全年目标近50%。此外,近期受益于其汽车充电技术有望成为行业标准的情绪推动,特斯拉股价继续高歌猛进,今年以来飙升逾112%。

另需关注的是,7月1日,特斯拉又宣布,中国大陆用户购买全新Model S/X两款车型现车,即可享受3.5万至4.5万元不等的优惠福利。其中,Model S现车77.39万元起售,Model X现车86.39万元起售。

9、消费电子龙头歌尔股份半年报净利润骤降

消费电子龙头、白马股歌尔股份发布半年业绩预告,预计今年上半年实现归属于上市公司股东的净利润3.33亿元至4.99亿元,同比下降76%至84%。而去年上半年,该股净利润为20.79亿元。

歌尔声学表示,公司2023年半年度盈利同比下降的主要原因是:受宏观经济和行业因素的影响,终端市场需求不足,公司智能声学整机业务和部分智能硬件业务的销售低于预期。

点评:中国基金报认为,虽然业绩同比暴降,但从二季度环比来看,较今年一季度还是明显好转,因为一季度净利润仅为1.06亿元,二季度盈利环比翻番。歌尔声学是苹果产业链重要个股,此前因为重要客户苹果对产品需求的变化导致盈利能力下滑,股价暴跌。

10、人民日报评论:推动虚拟人产业健康规范发展

人民日报今日发布文章指出,随着5G、人工智能、虚拟现实等新一代信息技术的蓬勃发展,在不远的未来,虚拟人有望成为数字世界和现实世界的交互入口,为人们带来更智能、更沉浸的数字生活新体验。我国在虚拟人产业领域具有足够的技术储备、市场规模和应用场景,把握机遇、乘势而上、深挖潜力,定能为做强做优做大我国数字经济作出新贡献。

11、大股东变更获核准,中信金控成中信证券第一大股东

12、6月百城新建住宅价格环比微降,部分城市二手房挂牌规模持续创新高

13、法国多地持续发生骚乱,外交部提醒在法中国公民加强安全防范

财经日历

今日沪深两市有信音电子、赛维时代、昊帆生物等三只新股申购,新股仁信新材上市。

1、09:45 中国6月财新制造业PMI

2、16:00 欧元区6月制造业PMI终值

3、21:45 美国6月Markit制造业PMI终值

机会提前看

梳理市场关注的投资机会发现,电子元器件、彩票等受关注度较高。

1、提升电子元器件可靠水平!五部门印发文件 主力抢筹股出炉

工信部等五部门印发《制造业可靠性提升实施意见》。意见提出,电子行业重点提升电子整机装备用SoC/MCU/GPU等高端通用芯片、氮化镓/碳化硅等宽禁带半导体功率器件、精密光学元器件、光通信器件、新型敏感元件及传感器、高适应性传感器模组、北斗芯片与器件、片式阻容感元件、高速连接器、高端射频器件、高端机电元器件、LED芯片等电子元器件的可靠性水平。

数据显示,近一周沪电股份获主力资金净流入1.1亿元居首,其次的兴森科技、铜峰电子、江海股份均获主力净流入超5千万元。

2、年轻人买爆了!5月彩票销售同比大增超52% 机构称景气度或贯穿全年

财政部数据显示,5月份,全国共销售彩票500.21亿元,同比增加172.55亿元,增长52.7%。信达证券表示,“口红经济”下彩票行业快速增长,彩票带来的财富诱惑、生活乐趣和仪式感,使其成为年轻人舒压的新方式。年轻化的购彩人群、适合年轻人的玩法和全新的销售渠道有望给彩票行业带来长期发展的基础。

数据显示,今年以来姚记科技、红旗连锁、中青旅、冠豪高新等获机构买入评级家数靠前,均超10家。

3、脑机接口 | 全国首届脑机接口大会将于7月3日至5日召开

4、钙钛矿电池|商用尺寸钙钛矿组件效率达17.18%,产业链设备环节率先受益

5、数字人民币 | 数字人民币应用场景频获突破,机构看好基础设施服务商

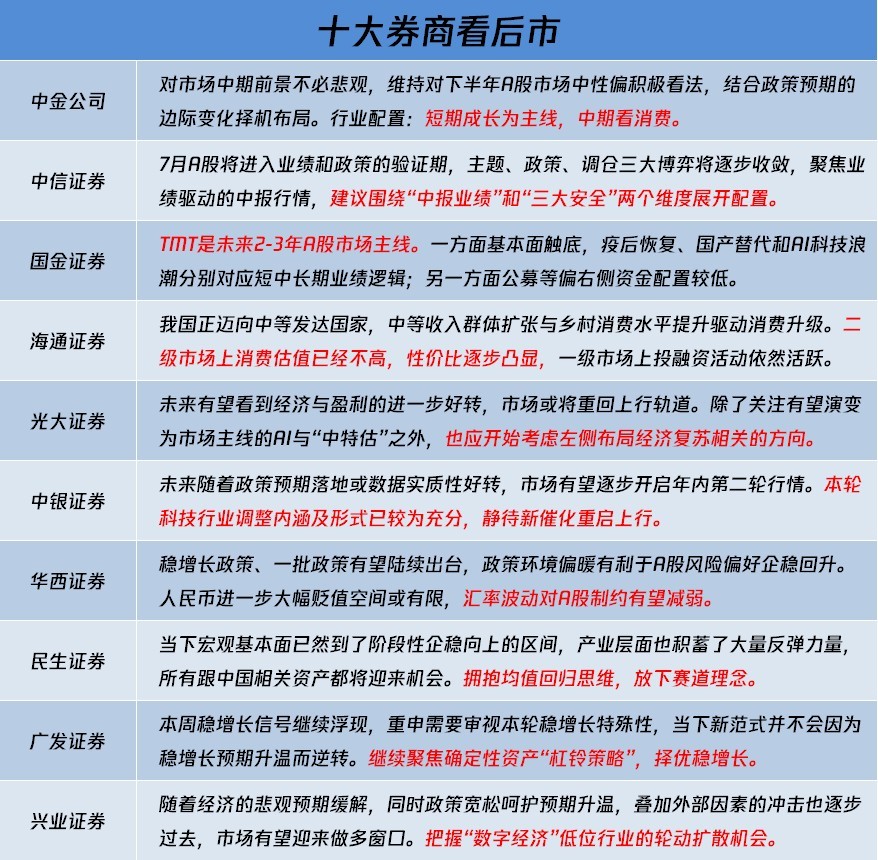

后市研判

中信证券认为,聚焦业绩驱动的中报行情,建议围绕“中报业绩”和“三大安全”两个维度展开配置;中金公司表示,关注中报业绩及政策预期,短期成长为主线。

1、中信证券:三大博弈收敛,聚焦中报行情

中信证券认为,A股上半年呈现主题交易极致化和机构博弈极端化的特征,市场波动较大,当前经济、政策和市场情绪预期处于谷底,7月A股将进入业绩和政策的验证期,主题、政策、调仓三大博弈将逐步收敛,聚焦业绩驱动的中报行情,建议围绕“中报业绩”和“三大安全”两个维度展开配置。

2、中金公司:关注中报业绩及政策预期,短期成长为主线

中金公司认为,市场层面我们认为内外部环境影响下不排除短期指数仍有波动,但考虑当前A股市场整体偏低的估值水平已经计入了较多偏谨慎预期,如若后续政策应对得当,对市场中期前景不必悲观,我们维持对下半年A股市场中性偏积极看法,结合政策预期的边际变化择机布局。行业配置:短期成长为主线,中期看消费。

3、兴业证券:市场迎来做多窗口,积极做多

兴业证券认为,如果接下来一段时间市场风险偏好受到外部因素冲击、指数出现动荡,那么或许我们将迎来年内一个战略布局时点。往后看,我们倾向于认为当前市场正迎来一个涉及面更宽、赚钱效应扩散的做多窗口。

上市公司正面负面公告

偏正面方面,关注保利联合上半年净利预增超25倍等;偏负面公告方面,注意“果链”龙头歌尔股份上半年净利预降近八成等。

偏正面公告

1、保利联合:预计上半年净利润5560万元–7522万元,同比增长2592%-3542%

2、天合光能:拟定增募资不超过109亿元扩充产能

3、湖北能源:拟29.9亿元投资建设神木500MW光伏发电项目

4、浦东建设:子公司近日合计中标15.73亿元重大工程项目

5、天源环保:签订2.06亿元污水管网改造建设项目工程合同

偏负面公告

1、歌尔股份:上半年净利润3.33亿元–4.99亿元,同比下降76%–84%

2、深科达:公司滚珠丝杠产品尚未在人形机器人领域布局,无人形机器人客户

3、南兴股份:实际控制人林旺南及一致行动人拟减持不超过3.79%

4、欣天科技:董事刘辉拟减持不超3%股份

5、汉宇集团:控股股东及其一致行动人拟减持不超过3%

解禁名单

从解禁比例来看,未来五日恒进感应解禁比例达72.14%,其次解禁比例居前的分别为天山铝业和奥比中光;从解禁市值来看天山铝业、浙商银行、奥比中光等股解禁市值居前。

海外市场

美股周五收高,纳指在上半年上涨31.7%,创40年来最大同期涨幅,热门中概股多数上涨;纽约黄金期货价格周五收高,但在6月份和第二季度均下跌近3%;美国WTI原油期货周五收高。

海外资产行情简述

1、美股市场:美股周五收高。纳指在上半年上涨31.7%,创40年来最大同期涨幅。苹果市值突破3万亿美元。美联储青睐的PCE价格指数显示美国5月通胀压力略有缓解。

2、中概股:周五热门中概股多数上涨,纳斯达克金龙指数涨1.01%,上周累涨1.68%,二季度累跌10.10%。亘喜生物涨超27%,中阳金融涨超20%,小鹏汽车涨超13%; 大健云仓跌超9%,比特数字跌超6%,叮咚买菜跌超5%。

3、黄金市场:纽约黄金期货价格周五收高,但在6月份和第二季度均下跌近3%。纽约商品交易所8月交割的黄金期货价格上涨11.50美元,涨幅为0.6%,收于每盎司1929.40美元。

4、原油市场:美国WTI原油期货周五收高,6月录得涨幅,但在第二季度内录得跌幅。纽约商品交易所8月交割的西德州中质原油(WTI)期货价格上涨78美分,涨幅为1.1%,收于每桶70.64美元。

5、欧股市场:欧股收盘全线上涨,德国DAX指数涨1.26%,全周累涨2.01%;法国CAC40指数涨1.31%,全周累涨3.42%;英国富时100指数涨0.84%,全周累涨0.98%。

本文转载自“腾讯自选股”,智通财经编辑:徐文强。