智通财经APP获悉,7月3日,昊帆生物(301393.SZ)开启申购,发行价格为67.68元/股,申购上限为0.6万股,市盈率57.38倍,属于深交所创业板,民生证券为其独家保荐人。

招股书披露,昊帆生物专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。此外,发行人紧跟全球药物研发方向,贴近国内外CRO、CDMO公司的市场需求,在合成技术门槛更高的脂质体与脂质纳米粒药用试剂、离子液体、PROTAC试剂和核苷酸试剂等高附加值、高壁垒的特色产品领域积极布局,持续拓展产品管线,致力于为全球医药研发与生产企业及CRO、CDMO公司提供特色功能化学品。

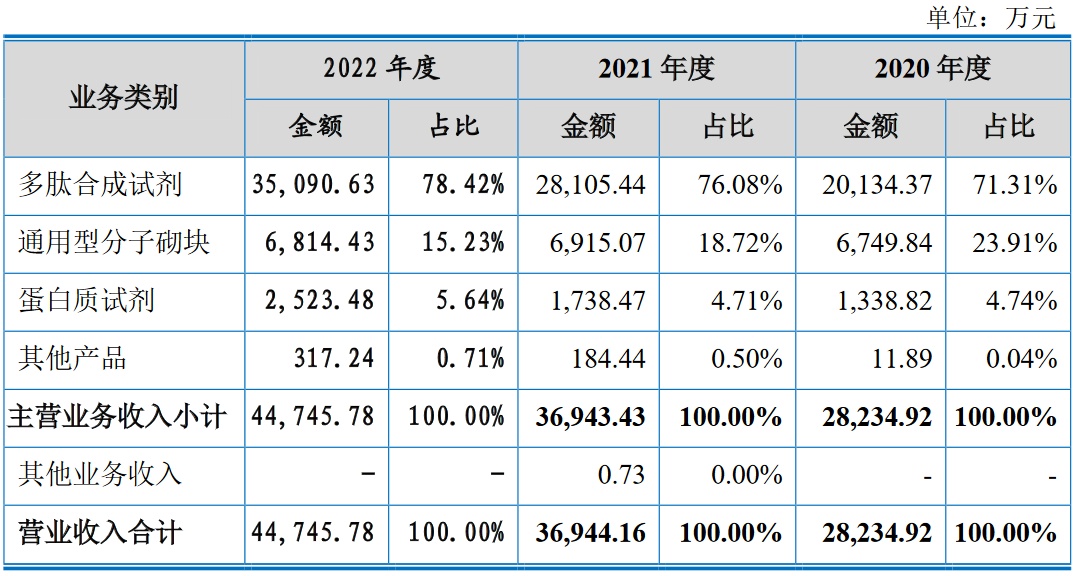

报告期内,发行人主营业务收入构成情况如下表所示:

据悉,公司完善的质量控制体系和稳定的生产工艺通过了礼来(Eli Lilly)、龙沙(Lonza)、诺和诺德(Novo Nordisk)、辉瑞(Pfizer)、药明康德等多家全球知名医药企业的审计。

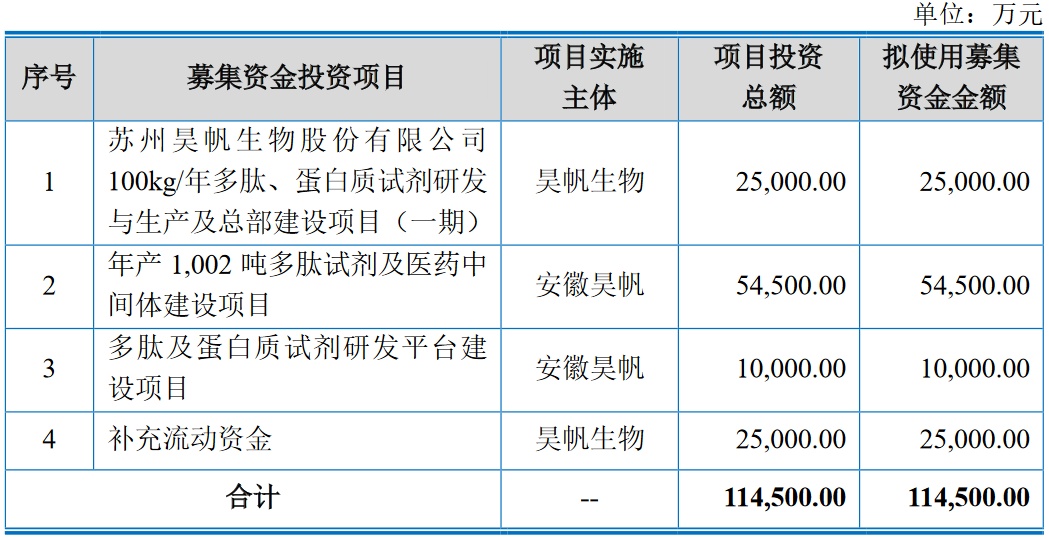

据了解,昊帆生物募集资金扣除发行费用后拟用于以下列项目:

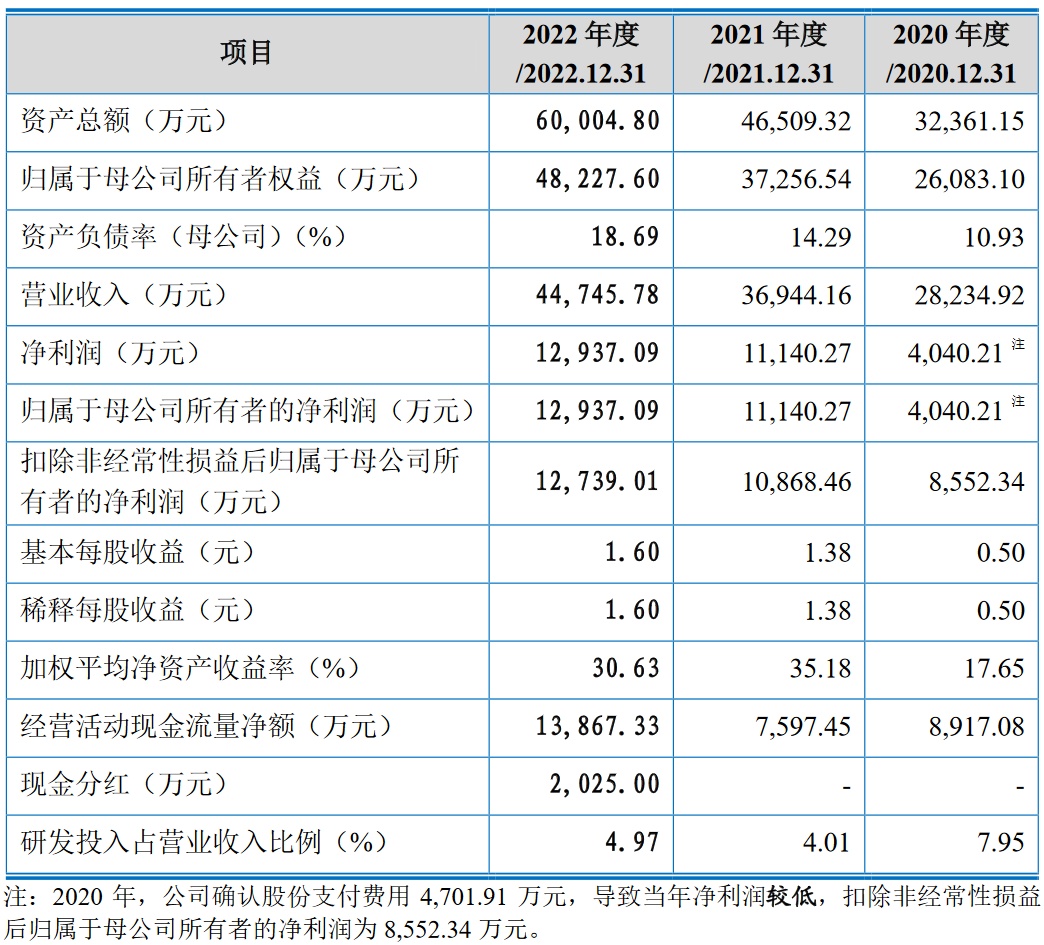

财务方面,于2020年度、2021年度及2022年度,公司实现营业收入分别约为2.82亿元、3.69亿元、4.47亿元。公司净利润分别约为4040.21万元、1.11亿元、1.29亿元人民币。

需要注意的是,招股书特别提醒投资者关注业绩波动的风险。2020年至2022年,公司营业收入约从2.82亿元快速增长至4.47亿元,复合增长率为25.89%,公司尚处在成长期,营业收入规模仍相对较小。若未来出现市场竞争趋于激烈、大量新竞争者进入、市场需求增速放缓等情况,公司的营业收入将可能无法保持较高的增速,甚至出现下滑,在公司固定成本增加较快的情况下,进而可能导致公司出现业绩波动的风险。