本文来自中泰国际的研报《爱康医疗控股有限公司(01789)》,作者为中泰国际分析师施佳丽。

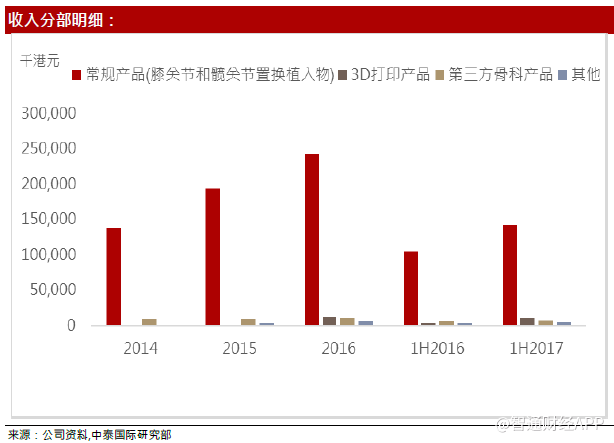

智通财经APP获悉,中泰国际发表研报称,爱康医疗(01789)是中国第一家且唯一一家将3D打印技术商业化且应用于骨关节及脊柱置换植入物的医疗器械公司,在中国骨关节植入物市场占据领先地位。公司设计、开发、生产及销售骨科植入物,并专注于髋关节及膝关节置换植入物。公司的产品包括用于初次手术的骨关节植入物,以及为置换、修复或升级前次手术的植入物或部件的翻修手术而专门设计的骨关节植入物。公司亦以分销商的身份销售由第三方生产的骨科产品,以补充公司向客户提供的产品组合。

根据弗若斯特沙利文报告,中国骨关节植入物市场由2012年约人民币24亿元增长至2016年的人民币41亿元,复合年增长率为13.9%,预计将于2021年进一步增长至人民币78亿元,2016年至2021年期间的复合年增长率为13.7%。由于中国日益增加的老龄化人口及生活方式的改变,关节异常比例将明显上升,因此对骨关节植入物的需求也显著上升。

“爱康”品牌的骨关节植入物销量于2016年在国内市场排名第一。由于公司不断推出新产品并成功扩大分销网络,业绩维持快速增长。2014-2016营业收入和净利润的CAGR分别高达35.2%/22.3%,2017年上半年收入与净利润分别同比增长40.8%与50.7%。公司近年净利率一直维持在接近或略超30%的高水平。中泰国际认为公司将继续受益于骨关节植入物需求增加和国内患者消费能力提升。

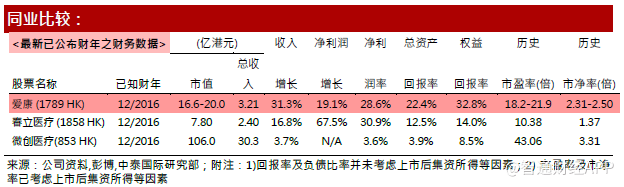

估值方面,公司招股价对应历史市盈率为18.2-21.9倍之间,市净率为2.31-2.50,市盈率和市净率都略低于同业平均水平。香港市场高端医疗器械生产商不多,优质骨关节生产商属于稀缺标的。公司在香港市场的主要竞争对手春立医疗市值较小而且为H股流动性较低,因此公司应存在估值溢价。中泰国际认为公司值得关注,给予“申购”评级,70分。

(编辑:胡敏)