本文来自微信公众号“阿尔法工场”,作者为“人大相食”。

“导入、成长、成熟、衰退”的生命周期,是每个行业的宿命,谁也逃不过。这也指导我们,做投资时要尽量介入高成长行业,远离已衰退的夕阳行业。

“3D打印”就是这么一个处于导入期之末,成长期之初的行业。

据统计全球3D打印收入规模从2011年17.14亿美元,猛增到2015年的51.65亿美元,CAGR(复合增长率)超过30%。

不同于概念先行技术滞后的大A股,港股市场马上要迎来中国第一家3D打印技术商业化的公司——爱康医疗。

一、3D打印,全国独一份的龙头股

爱康医疗是中国第一家,且唯一一家将3D打印技术商业化,并应用于骨关节及脊柱置换植入物的医疗器械公司。

它的产品包括:3D打印的髋关节置换植入物、脊柱椎间融合器及人工椎体;常规的膝关节、髋关节置换植入物。

其中3D打印的医疗场景是这样的:

1.3D成像及建模:外科医生对患者病区进行标准CT或MRI扫描并通过医工交互平台向我们的工程师传送影像时开始我们的3D ACT解决方案。

2.打印模型:为便利外科医生对病区的研究及其与患者的交流,根据我们利用3D打印机器生成的模型,按需制作患者病区的模型。

3.制定个性化手术方案及模拟手术:外科医生及爱康医疗的工程师可在医工交互平台,搜索相似案例,讨论手术方案并进行手术模拟。

爱康医疗3D打印医疗产品虽然火,但产品投产时间较短,爆发还尚需一些时日。

现阶段其销售的产品,以常规骨关节植入物产品为主,2017年上半年爱康医疗是中国最畅销的骨关节植入物品牌。

常规的膝关节、髋关节置换产品销售数量为3.84万套,收入1.42亿元;

3D打印的髋关节、脊柱置换产品销售数量为套2441套,收入977.7万元;

代理第三方骨科产品收入689.3万元;

其他(主要手术器械和医用冲洗器)产品收入383.6万元。

以上产品的销售方面,爱康医疗制定了全国统一价格,通过有一定资源的650名分销商,向中国及15个海外地区的3000家医院销售。

爱康医疗在渠道构建方面不遗余力,技术方面的投入也是下足血本,旗下42人的研发团队2014年至今烧掉了7270万元,跟2016年的利润相当。

当然成果也是显著的:32项发明专利,126项实用新型专利,2项PCT专利。预计2018年-2020年推出六款新产品,包括一款3D打印TMK膝关节假体,一款3D打印自稳定人工椎体。

有人说研发投入多点,不就为混个高新企业,享受15%的所得税优惠政策么。按爱康医疗的收入规模,混个“高新企业”称号3%-4%的研发费用就够了,而事实是其研发费常年占收入的10%左右。

下足血本,必然是对未来的市场高度看好,其IPO融资用途也能佐证这个观点。

二、大干快上,四年15万套扩产计划抢市场

2016年中国骨关节植入物市场中,销量最高的品牌如下:

目前爱康医疗凭借2.8万套膝关节产品、7.4万套常规髋关节产品的产能,拿到了全国14.3%的市场份额。

那如果2021年前,再搞定一个年产量15万套的生产基地呢?

据爱康医疗港股IPO招股书,募集资金第一项用途为“四年15万套产能提升计划”:规划设计常州生产基地,常规骨关节植入物年产量15万套,相当于2017年上半年产能的1.5倍左右,预期2021年达到该产能。另外,爱康医疗还计划于2018年前增加3D打印产能。

但你知道,生产型企业的产能重要,产能利用率更加重要。没有订单滋润,生产设备只是一堆废铁,公司不消多长时间就会被设备的折旧摊销、高昂的闲置人工成本“腐蚀”掉。

来看看爱康医疗的产能利用情况。

2016年底,膝关节产品的产能是两年前的3.6倍;髋关节产品的产能是两年前的1.6倍;3D打印产品产能是两年前的2倍。

产能提升的同时,产能利用率也没有落下,甚至走在了产能的前面。2016年,常规产品总体利用率达到83.4%,3D打印产品利用率达到90.1%。

不出意外,未来几年爱康医疗的收入依然会高速增长,因为热爱跑步、登山等“废关节”运动的中产越来越多了……

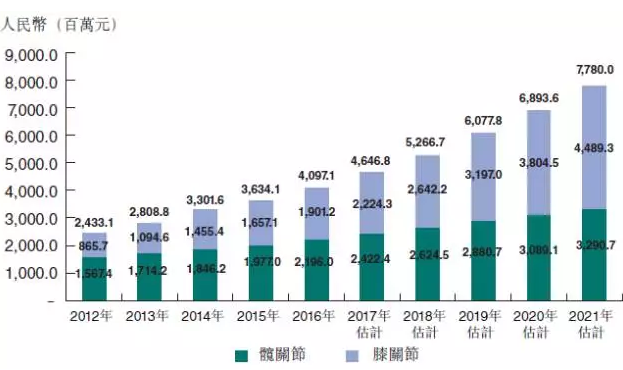

三、77.8亿元骨关节市场,四大增长驱动

中国的骨科植入物市场,主要由三个主要分布组成:创伤植入物、脊柱置换植入物及骨关节植入物。弗若斯特沙利文报告预计,2021年中国骨关节置换植入物市场为77.8亿元。

骨关节置换手术又分两类,其一是初次手术,其二是将来很可能需要做翻修手术,以更换或翻修植入物或缺损的部分。

翻修手术相比初次手术,就骨关节植入物的设计和开发的技术要求更高,知名度更的品牌会拿到更多的市场。

预计2021年手术量为98.3万次,其中初次手术87.3万次,翻修手术11万次。

为什么未来中国骨关节市场会不断增长?有这么四大增长驱动因素:

1.患者人数上升:随着中国日益增加的老龄化人口及生活方式的改变(例如中产阶级最热项目“跑步”),关节异常病例将明显上升,因此对骨关节植入物及其终生保养的需求也明显上升。

2.手术普及:国务院办公厅于2015年发布的《关于全买呢推进县级公立医院综合改革的实施意见》,计划大幅提高县级医院医治复杂病例的临床能力,事更多患者在地方接受治疗。此外,中国医院的合格骨科医生由2011年的36053名增至2015年的49376名。

3.经济负担变轻:中国平均收入水平近年大幅增加,同时中国政府不断扩大公共医疗保险范围,提高对骨关节植入物(特别是本土产品)的报销比例,越来越多患者能负担骨关节植入物手术的费用。

4.产品革新:生产先进材料、固定技术及产品设计的进步,提高了产品的植入效果及满足潜在的医疗需求,进而推动市场需求。

当然市场需求是一方面,单个公司的盈利状况又是一方面,多年港股投资经验教导了我行业好并不等于个股好。

四、赚钱到手软背后,一个辛酸的上市故事

3D打印代表着高端制造,也在一定程度上代表着概念,剥开这层略显华而不实的外衣,你能看到爱康医疗“卖健康”的内核,坐享医疗产业特有的暴利。

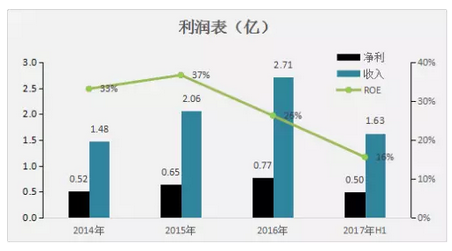

2017年上半年,爱康医疗收入1.63亿元,毛利1.12亿元,净利润0.5亿元。毛利率高达68.5%,净利率高达30.7%。

更关键的是,爱康医疗用了很少的资本就把钱赚了。

先随便举个反例,青青草原上有一家钢铁公司,2016年净利润8500多万元,利润明显高于爱康医疗,但其创造利润所投入的净资产将近500亿元,ROE(净资产收益率)不足2‰。

而爱康医疗2014年-2017年上半年ROE分别为:33%、37%、26%、16%,一直维持在较高水平。

可以说爱康医疗赚钱到手软,其资产负债表也是极其的好看。

账上躺着1.66亿元现金,存货8484.8万元,但274天的存货周转天数较稳定。其负债端除了经营产生的一些应付款、递延税收,没有一毛钱借款。总资产5.99亿元,净资产3.21亿元,资产负债表相当健康。

目前爱康医疗港股IPO已经到了的聆讯后阶段,大半个身子跨进了资本市场,但你肯定不知道这一刻它已经等待了5年。

早在2012年,爱康医疗(当时叫爱康宜诚)就排着A股创业板的队,当时新股的审查较严格,年底甚至出现“A股IPO第八次暂停”(2012.11.03至2013.12.30)。

筹划上创业板时投入的资金和时间,都已经成为了沉没成本,今年实在熬不下去的爱康医疗选择赴港上市。

与五年前相比,爱康医疗多了个“3D打印龙头股”的称号,但这能否让它走向一个新的高度呢?(编辑:胡敏)