本文来自“GGV纪源资本”微信公众号,作者为李秀琴。原来源为“雷锋网(leiphone-sz)”。

日前,普华永道思略特发布《2017年数字化汽车报告:动荡的汽车行业》。在这份报告中,该分析机构表示,出行市场将带来2.2万亿美元的产业规模。截至2030年,消费者在出行上的花费将减少10%,而共享及无人驾驶汽车将占到37%的行驶里程。

2030年将成为无人驾驶汽车的重要节点

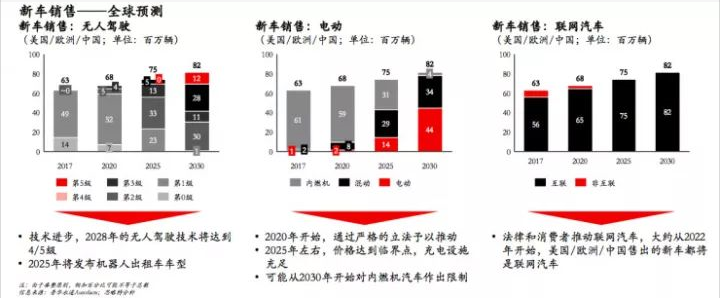

预测1、2030年,欧美中无人驾驶新车销量将达8200万辆

至2025年,美国、欧洲、中国三个地区将发布机器人出租车车型。与此同时,无自动化功能的汽车将不会出现在新车市场上。

由于技术的进步,2038年无人驾驶技术将达到4(完全自动化)/5(汽车的智能化)级。截至2030年,美国、欧洲、中国三个地区的无人驾驶新车销量将达8200万辆。

从2025年开始,电动车将迅速发展。预测2030年开始,市场将对内燃机汽车做出限制,欧美中三地区的电动新车销量将达4400万辆。

预测2、2030年无人驾驶4/5级汽车将达8000万辆

2025年,美国、欧洲和中国的联网汽车将达到4.7亿辆,而2030年无人驾驶4/5级的汽车也将达到8000万辆左右。

2027-2028年,5级无人驾驶汽车将开始成为市场主流,而到了2029至2029年,该层级的无人驾驶汽车将全线成为主流。

无人驾驶,将掀起汽车真正的“共享时代”

影响1、共享汽车的兴起

在出行共享经济的刺激下,消费者出行选择快速增多,各类汽车的使用率和运转率也将极大地提高。

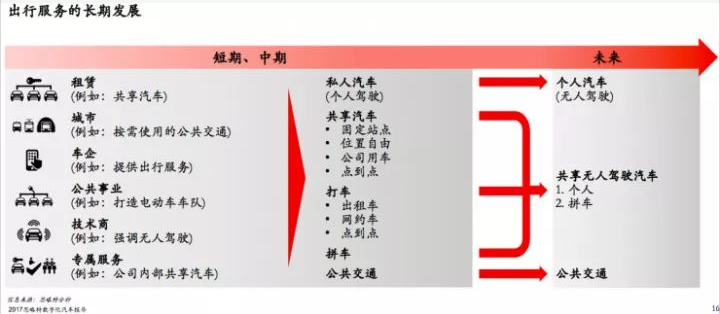

出行服务方面,短期来看,共享汽车的租赁、提供出行服务的车企、打造电动车车队的公共事业部门、强调无人驾驶的技术商之间的竞争将尤为激烈。发展到中期,将是私人汽车、共享汽车、打车、拼车和公共交通服务之间的抗衡。而最终将集中为无人驾驶的天下。整个过程,还将进一步拉低利润率。

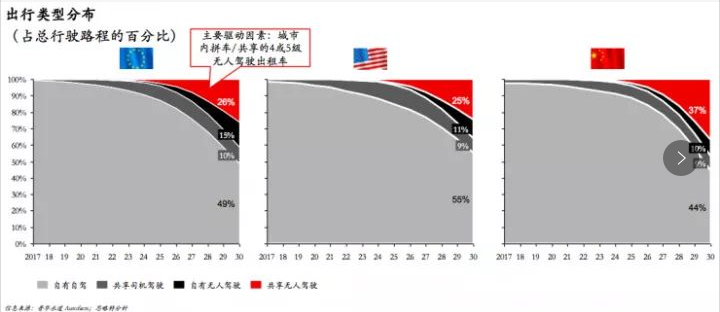

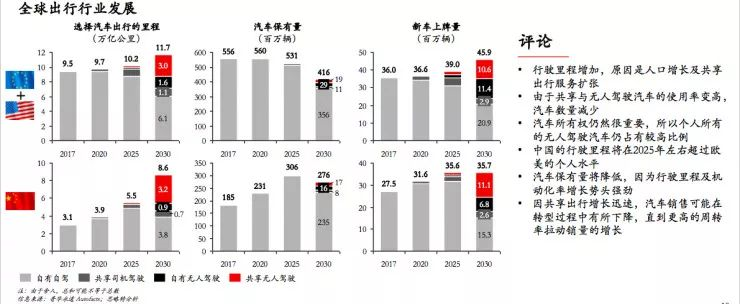

2017年至2030年,出行类型将逐步由自有自驾、共享司机驾驶发展为自有自驾、共享司机驾驶、自有无人驾驶和共享无人驾驶共存的局面。

截至2030年,共享无人驾驶汽车将占到汽车总行驶里程的25%-37%,其中欧洲、美国和中国地区分别占比26%、25%和37%;私人拥有的无人驾驶汽车在欧洲分布的最多,中国位居末尾。

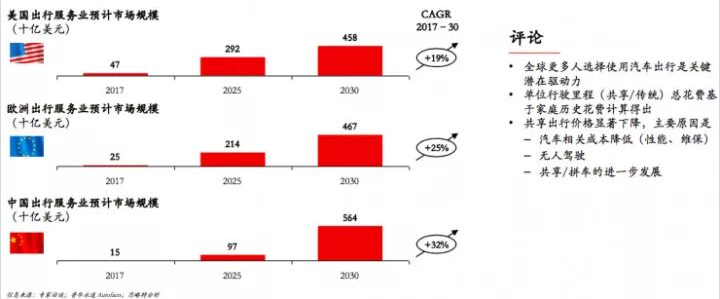

截至2030年,欧美中三地区的共享出行市场价值将达到1.5万亿美元。2017年至2030年,三个地区的出行市场的年增长率平均达到24%,其中美国、欧洲和中国的分别为19%、25%和32%,中国居首。

影响2、汽车保有量和新车销售发生变化

随着共享与无人驾驶汽车的使用率变高,汽车数量将减少。2030年,欧美地区的汽车保有量出现明显降幅,达到25%。与之相比,中国则保持稳定。

2025年左右,中国各出行方式的总行驶里程开始超过欧美的个人水平。与此同时,由于共享出行增速迅速,汽车销售可能在转型过程中有所下降。新车销售将加速机器人出租车队的成型。

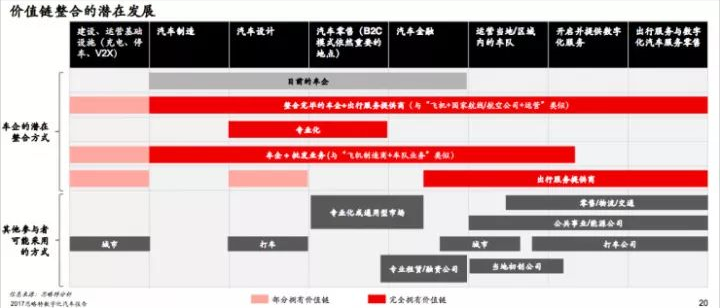

影响3、车企价值链进一步整合

未来,完全拥有价值链的车企整合方式,诸如与出行服务提供商合作,或者与批发业务整合,将达到完全专业化的程度。部分车企可能选择多措并举地进军出行服务,然而其余的可能选择巩固“专家/设计室”的角色。

汽车行业利润即将迎来大洗牌

趋势1、多模式出行服务为车企带来最大收入和利润提升

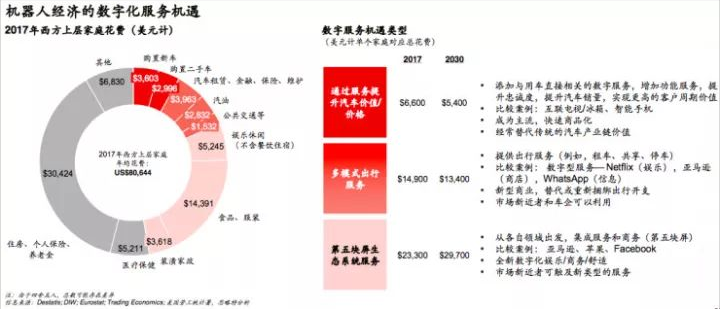

在机器人经济下,其将大程度减少家庭开支,具体体现在以下三种方面:

通过服务提升汽车价值/价格。

以2017年西方上层家庭平均花费为例,其在汽车方面的支出为6600美元。在机器人经济的刺激下,2030年该项支出将降至5400美元,减少了18.2%。

多模式出行服务(如租车、共享、停车等)。

2017年西方上层家庭在这一块的支出为14900美元,受机器人经济影响,该项支出在2030年将降至13400美元。

第五块屏生态系统服务(如服务和商务)。

2017年,西方上层家庭在此支出为23300美元,预估2030年该项费用将增至29700美元。机器人经济条件下,单个家庭将享受全新数字化带来的娱乐/商务体验,而市场新进者也将触及新类型的服务。

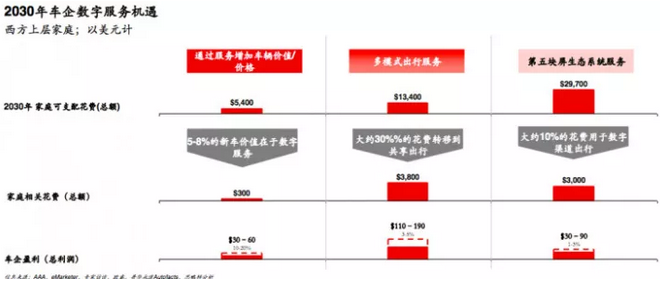

其中多模式出行服务可为车企带来110-190美元的总利润,远超于通过服务提升汽车价值和第五块屏生态系统服务带来的盈利空间。

对家庭来说,在多模式出行服务模式下,2030年家庭可支配花费将在13400美元左右,单个家庭将把30%的花费转移到共享出行上,而车企在此的盈利比重为3-5%左右。

趋势2、利润急剧转向出行服务提供商

就目前的机器人经济来看,其市场估值约为650亿美元。2030年,预估数字出行服务业的市场估值将达2.2万亿美元,将远超今天的智能手机市场,达到其5倍以上。同时,该市场还将与电商市场一决高下。

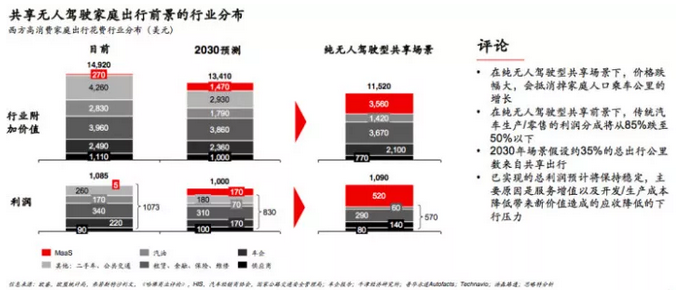

未来,共享无人驾驶家庭出行的前景行业将分布在车企、租赁、金融、保险、供应商等市场。

在纯无人驾驶共享出行场景下,未来家庭在出行方面的开支将减少20%。而利润空间将急剧转向出行服务提供商,相较而言,传统汽车生产/零售的利润分成将从85%跌至50%以下。

车企的当务之急:着手服务领域

从2015年至2016年全球企业研发投入Top 20排名表来看,四家车企——丰田、通用、福特和戴姆特的排名均不太靠前,且到2016年有所下降。根据思略特分析,该现象与软件和互联网行业大幅度提高研发投入有关。为了更好的融合数字化服务,思略特为车企提出了以下建议。

建议1、大力融合硬件和服务,满足客户期待

从客户对出行服务的需求来看,出行体验占据绝对重要位置,其等同于无缝、一体化、直观环境下的硬件、软件和服务。

车企也应利用这一机遇,与服务商相互合作,大力融合彼此的硬件和服务,创造满足客户期待的出行体验。

建议2、构建端到端运营模式

由于数字服务业务与汽车业务有根本性区别,车企还需构建专门的端到端运营模式。为实现这一目标,车企需要具备以下关键条件:

-孵化出行新业务;

-创造数字化服务创新/配送/扩张能力;

-扩大战略合作伙伴;

-建立起直接对接消费者的关系

同时,在实现这一目标的过程中,车企还需要达到一定的能力要求,如寻找不同的研发方法;打造端到端服务的业务能力;加速外部创新;扩大相关人才的投入等等。

结语

2030年,无人驾驶共享出行将成为市场主流。在该市场趋势的刺激作用下,整个汽车行业的利润将重新洗牌,车企、出行服务提供商将大获其利。

如陈昱所说,无人驾驶引发的变革远比想象中的还要迅猛,车厂若想从中获利,还需加快转型速度。特别是国内车厂,在这次“挑战和机会”面前,显然还需做得更多。

未来,车企应大力抓紧和服务商的合作,建立全球伙伴关系,搭建端到端的运营模式,打通软硬件、服务和资金流的命脉,加大研发和人才投入,为消费者带来不断优化的出行体验,从而成为共享出行市场的第一波“吃红利者”。(编辑:王梦艳)