本文来自“雪球网”,作者为雪球号“一分钟投资笔记”,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

说到理文,大家比较对理文造纸(02314)有印象。不过这次说的,是“理文系”另外一只冷门股票:理文化工(00746)。

港股从来对化工股没有好感,毕竟香港是以金融地产业起家的城市,认为化工企业是低层次的工业,对这行业的投资不感兴趣,情有可愿。不过,这种偏见,在互联网世界信息逐步透明下,有时却令你错失一些投资机会。

投资化工企业必须做功课,就是要抓取产品及原材料价格的数据。对电脑熟悉的人来说,非常容易,我仍在学习中,所以仍须人手输入数据看趋势。

理文化工的业务,跟年中提及过的三江化工(02198)一样,产品比较简单,分别为甲烷氯化物、烧醎(NaOH)、氟化工产品及双氧水(H2O2)四大类别。在市场讯息之中,我们可以找到三氯甲烷及二氯甲烷的价格、以及烧醎及双氧水的价格。

理论上,受惠内地近年的供给侧改革,行业集中度会有所提升,故对较大型的化工企业而言,是非常有利。而理文化工除氟化工产品以外,其他产品大都是基础化学品,更有利受惠供给侧改革。

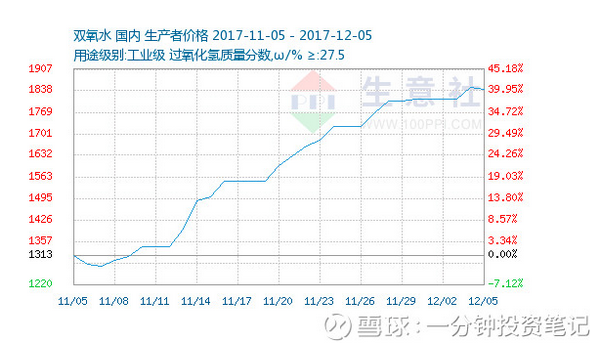

烧碱而言,价格由去年底开始攀升,到11月更一度攀升至每吨1400元(人民币.下同)水平,虽然现在回顺,但价格仍落在1100元左右,较去年同期有近八成的增长,亦较上半年高。至于双氧水,近月的升势更为急进:

有报道指,理文化工的江西厂房4月完成双氧水产能建设,完美演绎价量齐升的双重利好作用。简单估算,30万吨双氧水7月量产,应有15万吨应市,以每吨1200元计,已带来约1.8亿元收入。

至于氟化工产品,由于比较精细,所以我们难以找到相关的价格资讯。除了在业绩中,我们见到公司的氟化工业务业绩持续攀升。

我们也可以利用同样以生产氟化工产品为主的东岳集团(00189)作比较。我会假设这类行业“一荣具荣,一损具损”,环环相扣,所以其氟化工产品价格如果上升,其他相关产品价格亦同样上升。东岳集团的产品价格比较容易找到,售价亦稳步上升,所以可粗略估算理文化工的氟化工业务亦有不俗的利润。

理文化工是冷门股票,除了市场对化工股缺乏兴趣,更重要的是大股东已持有75%股权,市场可供买卖的股份不多。但值得留意的是,近期一直善于做价值投资的惠理(00806),原来已一直密密增持。早前在联交所披露,已经购入超过5%持股。

有80%股票分别在大股东跟惠理中,街货只有两成,以目前45亿元计算,只得9亿元左右。而且稀疏的成交额估算,似乎大部份为惜售的机构投资者。

但须要留意的是,在其资产负债表中显示,随着公司持续发展,银行贷款已超过20亿港元,大股东有机会透过先旧后新方式,配售股份,获取资金以减低利息支出。同样的做法,早两个月三江化工试过,竟然是先跌后急升,似乎只要配股理由合理,市场仍然会肯定其做法。

最后做一个简单估值,公司上半年赚2.65亿元,下半年随着各种产品的价格持续上涨,可以预期利润比上半年更佳,初步给予一个约5.5亿元的利润,对比约45亿元的市值,目前的市盈率相当于8倍,与一般化工股相若。

但我个人认为,这没有反映出化工股在上升周期时的估值,以及理文化工掌握时机完成扩产的优势。尤其是,12月见到除烧碱外,其他产品又出现新一波涨价潮。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)