智通财经APP获悉,中信建投国际发布研报称,国际天食(03666)是一个多品牌的餐饮零售公司,主要在中国内地、香港及其他地区从事餐厅连锁店业务,公司在2016年进行战略转型,在供应链体系再造、轻资产品牌盈利模式形成等方面取得了一定的成果。

2017年上半年,公司由于供应链战略系统及运营优化,成本持续下降,毛利率及净利润率都有所提升。公司未来的增长点包括:店面坪效提升、外卖及零售业务扩大布局、受益于供应链战略合作及中央工厂社会化等。

积极推进战略升级转型,陆续引进国际一线餐饮品牌

在2017年上半年,公司持续优化战略升级转型,除之前并购百阶香港,品牌库增加Pokka Café与Tokichi两个品牌,引入日本、北美、迪士尼主题餐厅及战略入股众美联商城以外,公司在2017年亦引进日本第一咖啡Doutor以及战略合作日本最大的食品流通商社ACCESS。

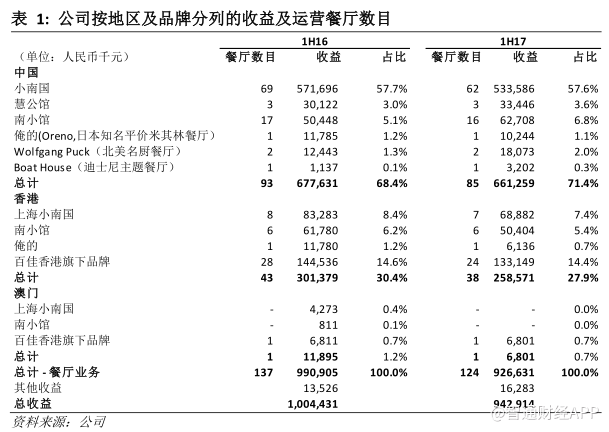

截至2017年6月30日,公司运营69家上海小南国、3家慧公馆、22家南小馆、2家俺的、2家Wolfgang Puck、1家TheBoat house以及25家百阶香港旗下品牌餐厅的餐厅网络。公司预计国内第一家Doutor咖啡旗舰店将在明年春节前开店。

轻资产孵化模式越趋成熟

公司自创的休闲餐饮品牌“南小馆”为公司轻资产战略下重点孵化的品牌。2017年上半年,在增加品牌外卖的业务后,该品牌餐厅收益为人民币113.1百万元,门店收益(包含O2O外卖业务)较去年同期同比增长9.5%。门店经营利润同比增长268%。而且,南小馆的净利润率为18%,远高于公司的平均水平(13%)。南小馆在第三季度的同店增长亦较为乐观。

受益于供应链改革,有效降低成本

公司与众敏供应链的战略合作优势继续显现,加之公司的垂直研发及高标准化的生产加工流程,直接采购成本及其他相关费用持续下降。销售成本率由2016年上半年的29.3%降至2017年同期的26.8%,销售成本下降至人民币252.6百万元,同比下降14.3%。

未来增长点

(1)提升店面坪效;(2)推进南小馆(新型轻中餐饮)网点的布局;(3)小南国7-8月同店销售恢复增长,按年同比增长2.6%,2017年上半年为跌1.3%;(4)拓展O2O平台,公司于2017年上半年与国内多家知名互联网外卖平台合作,如阿里巴巴,天猫,及新零售模式店盒马鲜生等等;(5)上游供应链管理:公司与众敏供应链战略合作优势持续加深,受益于中央工厂社会化。

轻资产战略收缩门店致收入小幅下降

2017年上半年,国际天食总收入为人民币942.9百万元,同比下降6.1%,其中,餐厅业务总收益为人民币926.6百万元,同比下降6.5%。收入下降主要由于公司收缩门店。截至2017年6月30日,公司的门店数目由同期的137家减少至124家,其中,中国小南国减少7家,南小馆减少1家。分地域来看,在1H17,中国内地收入占比82%。

成本持续下降,毛利润率及净利润率提高

2017年上半年,公司录得毛利为人民币690.3百万元,主要得益于上半年多品牌战略孵化带来的业绩增长以及供应链改革带来的成本下降。公司的毛利率为73.2%,同比上升2.5个百分点。公司成本管控成效明显,其中销售及分销费用同比下降7.8%,行政开支同比下降4.0%。存货周转率为7.67,周转天数为23.8天,比去年同期减少5.7天。

公司净利润在上半年录得人民币30.7百万元,同比增长188.0%,净利润率亦从去年同期的1.1%增长至3.3%,上升2.2个百分点。公司预计成本节省将会持续。

其他财务数据

净债务比率:截至2017年6月30日,公司净债务为人民币178.1百万元,净债务比率为19.8%,比2016年底上升10.6个百分点。

现金流:公司营运活动现金净流入为人民币12.1百万元,同比减少人民币20.1百万元,主要原因为公司在六月份进行了集中采购。