继民生教育(01569),新高教集团(02001)上市之后,2017年又一家民办高等教育准备登陆港股市场,于12月3日已经通过交易所聆讯。

与民生教育和新高教不同的是,此次将登陆港股市场的教育公司可以说是民办高等教育的巨无霸,该公司2016年的营收是民生教育和新高教合计收入的1.1倍,2015/2016学年,该公司学生数量是民生教育和新高教合计数量的1.05倍。民办高等教育的上市资源本来就稀缺,这一来个巨无霸势必会受到投资者的十分关注。

在谈论这家巨无霸之前,我们先看下今年3月份和4月份相继上市的民生教育和新高教集团的股价趋势表现,从走势上看,两者吻合度很高,但实际涨幅是不一样的,上市以来,新高教集团股价涨了63%,而民生教育仅涨了15%,投资者给新高教PB市场值是民生教育的1.74倍。

行情来源:富途证券

实际上,出现这种估值差距主要还是两者之间的成长性问题,2015年民生教育的收入是新高教的1.55倍,2016年为1.3倍,到2017年上半年仅为1.2倍,新高教业绩正在赶上民生教育,成长性要比民生教育要高。不过此次民办高等教育巨无霸将登陆港股市场,投资者的投票权或可能发生变化。

这家公司较中国教育集团控股有限公司,即中教控股,这家公司除了巨无霸身份之外,是否具有成长价值呢?投资逻辑在哪?

品牌的作用:中教控股的学生规模与费用敏感性小

任何教育公司的收入来源无非有两大类,一类是学费,一类是住宿费,而收入的规模取决于两个变量,即学生数量和费用价格,因此,为了获得更高的价格和更多的学生数量,各大教育机构都会加强教研实力建设,招揽特级别的教师。而高等教育是一项门槛较高的项目,要求的人才比普通教育高得多,但圈子竞争并不小,2016年中国民办高等教育总数已超过700所。

那么中教控股的情况如何呢?

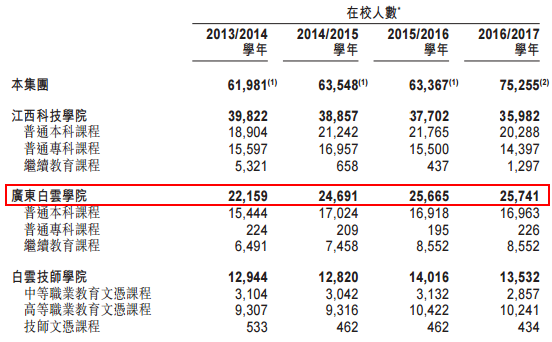

中教控股的高校业务运营主要有三大载体,分别是江西科技学院、广东白云学院和广东白云技师学院,其中广东白云技师学院为该公司在2017年8月份,通过一系列的合同协议获得控制权安排,因此以往的业绩历史主要由前两所学校贡献。我们首先看这三家学校的学生情况:

图片来源:中教控股聆讯资料

上述三所学校的学生规模具有不同的特征,以时间序列看,江西科技学院学生数量在递减,四年间减少了3840名学生,广东白云学院学生数量递增,四年增加3582名,各项课程都有不同程度的增加,主要课程为普通本科课程,而白云技师学院学生数量增加了588名,主要是高等职业教育学生的增加。

加上白云技师学院的学生数量,中教控股的学生数量四年间增加了13274名学生,2016/2017学年学生数量规模达75255名。根据中教控股在聆讯资料的披露,2016年民办的高等教育市场招生人数中,位于第一的招生人数为7.43万名,该公司为5.19万名,位居第二,若2017年加上白云技师学院和扩建的该公司或可赶超第一的位置。

图片来源:中教控股聆讯资料

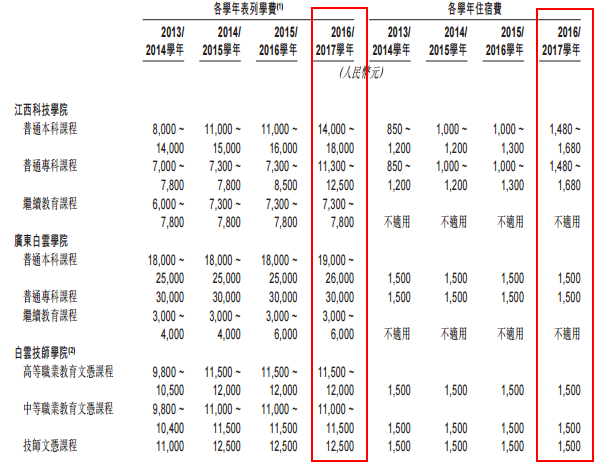

学校学生的变化,除学校品牌之外,还有一个比较重要的因素,便是费用,学生数量对学生费用具有一定的敏感性。我们可以发现,江西科技学院的各项课程的学费和住宿费均有不同程度的上涨,四年本科底价上涨6000元,专科为4130元,继续教育为1300元。

值得注意的是,即使江西科技学院本科及专科学生费用增加很大,但该所学校的普通本科课程和普通专科课程的学生数量并未明显减少,减少最多的反而是继续教育课程。

而广东白云学院各项课程费用基本保持不变的风格,2016/2017学年本科课程底价增加仅1000元,不过该所学校课程费用较高,其中本科底价为19000元,比江西科技学院高出5000元。白云技师学院的学生费用政策和江西科技学校一样,采取提价策略,但涨幅较小,其中高等职业教育课程费用底价四年增加1700元。

从上文数据来看,中教控股的各所学校学生费用对学生数量的敏感性并不大,学生数量的变动更多的取决于该公司的品牌带动,那么该公司有啥竞争优势?

多维度比较相对竞争优势

智通财经APP了解到,中教控股总共提供80个普通本科课程和32个普通专科课程,三所学校共有51874名普通本科和专科学生,占比学生数量达69%。就师资力量来说,中教控股有3520名教师,其中59.6%拥有硕士及以上学位,9.3%拥有博士学位,在中国合计取得1142项专利,其中江西科技学院是江西省唯一一家经批准的博士后创新实践基地的民办教育机构。

根据中教控股的披露,该公司的江西科技学院自2009年起蝉联中国民办院校综合竞争力排名第一,广东白云学院于2005-2014年连续10年获得广东高等教育民办院校竞争力十强第一名,而广东白云技师学院则在2008-2014年连续7年获得广东技工学校的教育竞争力评比第一名,这些数据看起来都非常诱人。

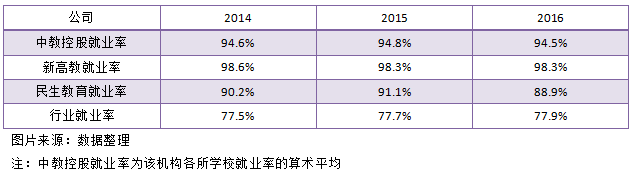

但本科或是专科学生家庭来说,除了学校及师资力量外,还有就是更看重学校的就业情况,那么中教控股的就业率如何呢?我们可以将该公司和已上市的民生教育以及新高教进行对比:

就三家教育机构的就业率情况来说,新高教的就业率是最高的,2016年平均就业率为98.3%,而中教控股为94.5%,民生教育为88.9%,如果单从此数据上看,新高教貌似更受欢迎,不过三家的就业率差距不是很大,且均远高于行业的平均就业情况。而且这里就有个概念,学生规模不一样,直接对比就有点牵强了。

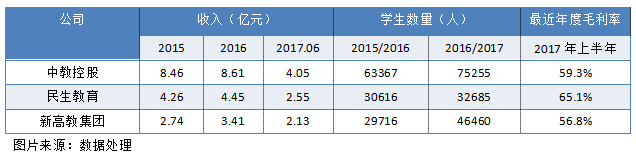

为了多维度去对比,我们再看看这三家机构的历年收入、学生规模以及毛利率情况:

从收入上看,中教控股是遥遥领先的,2017年度若将广东白云技师学院的收入并表,或将猛甩其余两家的收入,在学生规模上也遥遥领先,其中2016/2017学年,中教控股的学生规模是民生教育的2.3倍,是新高教集团的1.62倍。虽民生教育毛利率获得优胜,但中教控股以及新高教毛利率均很高,均超过50%。

值得注意的是,在2017年10月10日,智通财经APP出了一篇《业绩指标+就业率远高于同行,新高教集团(02001)是如何做到的?》的报告,实际上,新高教扩张速度很快,这是另其他竞争对手不得不防范的地方。

仍具成长性或可关注

中教控股的收入规模是遥遥领先了,那成长能力怎么样呢?智通财经APP了解到,2016/2017学年,该公司的江西科技、白云学院和白云技师学院对于学校可容人数的利用率分别为90%,94.9%和93.3%。看起来需要扩建学校,

根据聆讯资料,中教控股正在钟落潭土地上为广东白云学院建设新校区,可容纳26000名学生。

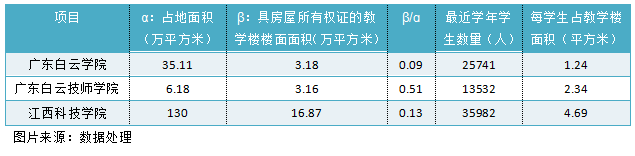

我们看下中教控股三家运营学校的占地面积情况,其实,可容纳学生数量在于教学楼的面积,教学楼面积越大,可容纳的学生就越多。就楼面面积与占比面积比重来说,广东白云学院仅为0.09,而白云技师学院和江西科技分别为0.51和0.13,但广东白云学校楼面面积利用率高啊,每学生占地1.24平方,利用率远高于其他两所。

若以广东白云技师学院楼面面积占比占地面积0.51为标准,江西科技和广东白云学院均有非常大的教学楼建设空间,若以广东白云学院的楼面面积利用率为标准,其他两所学校也有较大的学生容量空间。不过除了原有学校占地面积的建设外,中教控股也在积极扩张海外市场,就目前来说,该公司可开发的用于扩建的土地很丰腴。

综上内容,中教控股将上市无疑成为投资者关注的焦点,不仅仅是该公司拥有的规模优势,还包括成长性以及相对于同行投资标的的其他竞争力表现。相信投资者已经准备好了子弹,就等中教控股上市了。