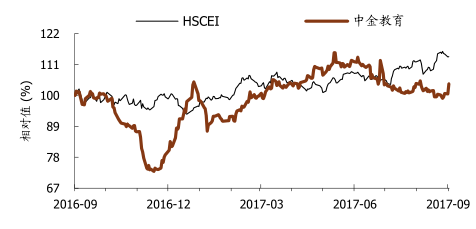

近日,港股教育板块走势强劲,特别是其中民办高等教育板块标的新高教集团(02001)和民生教育(01569)在近6个交易日(8月30日至9月6日)分别累计上涨23%和40%。

(行情来源:富途证券)

对此,中金公司发表研报表示,民办高等教育前景广阔,为新民促法背景下最具投资吸引力板块,将继续看好该板块,并推荐关注新高教集团和民生教育。

民办高等教育板块四大动力

民办高等教育板块有何吸引之处呢?中金公司指出,民办高等教育板块具备四大动力:

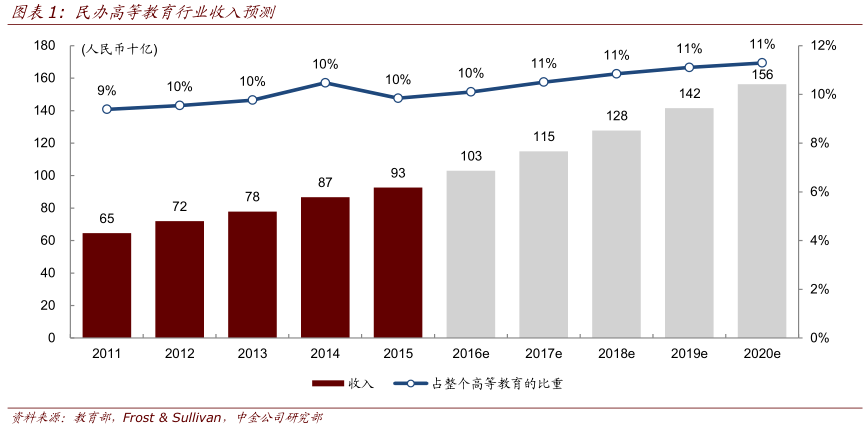

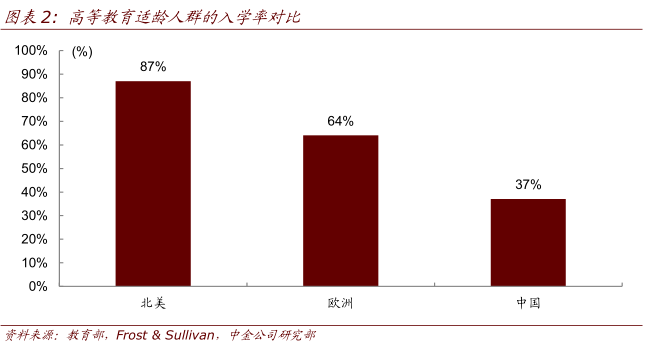

第一,受益于低高等教育渗透率与对应用型人才的高需求,民办高等教育行业预计将在未来五年保持11%年化增速,高于高等教育行业整体,至2020年行业规模有望达到1560亿元;

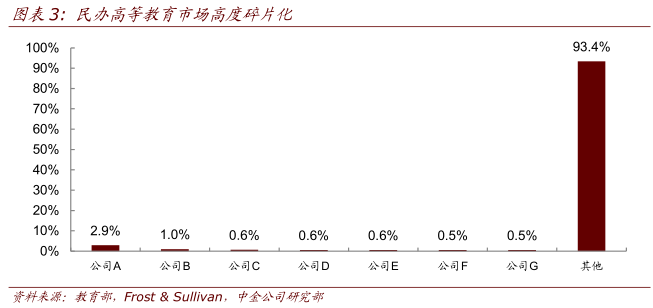

第二,行业格局当前仍高度碎片化,预计行业领先者将发挥跨区域扩张能力与丰富的运营经验,不断整合市场份额,获得超额增长;

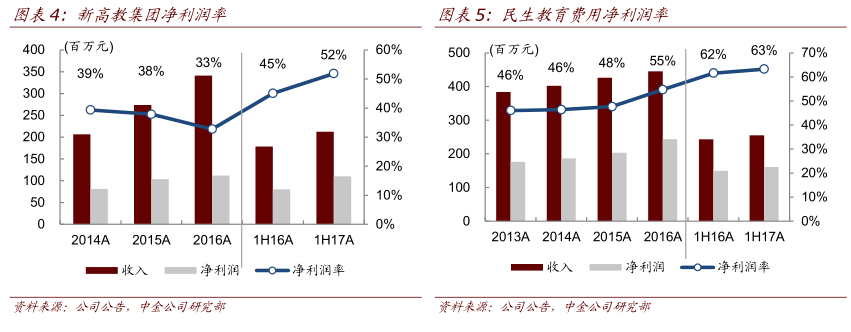

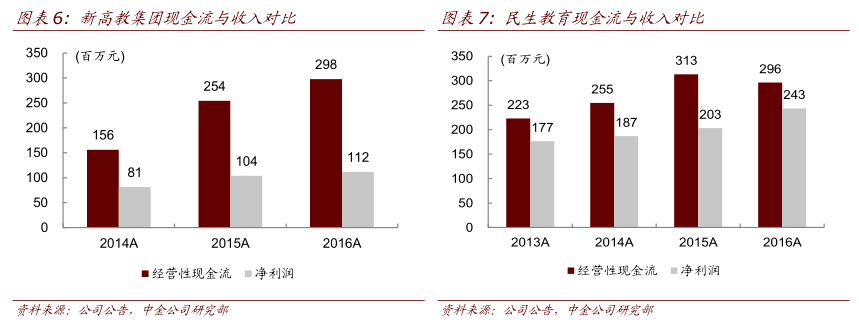

第三,从板块属性来看,民办高等教育公司利润率极高(新高教集团/民生教育2016年净利率分别达33%/55%),现金流丰沛,商业模式极具吸引力;

第四,结合新民促法对营利性民办学校实施义务教育的限制,民办高等教育板块相比更具政策确定性。

新高教集团:业绩稳健释放,内生+外延拓展双轮驱动

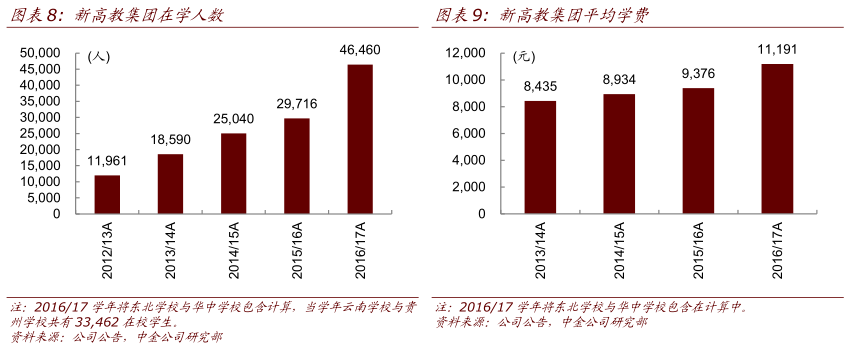

2017年上半年,新高教集团取得收入2.66亿元,同比增长34%,扣除上市费用的核心净利润为1.28亿元,同比增长52.3%。在学人数达到46460人,较去年同期29716人的水平大幅增加56%,主要受益于纳入计算东北学校与华中学校的在学人数12998人。特别的是,2017年上半年新高教新增向东北学校及华中学校收取的独家技术服务费,2017年上半年分别取得收益1650万元与340万元,对利润增厚明显。

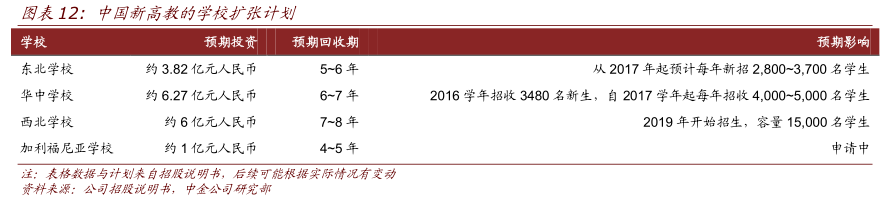

公司云南学校已得到省教育厅批复,支持云南学校在“十三五”拓展至44000人规模,利好公司未来持续获得更多学额。当前公司云南学校与贵州学校均有盈余土地储备,已有学校扩容可期。公司投资6亿元在兰州建设西北学校,相关工程将于下半年启动,预计2019/20学年将投入使用,可容纳15000在校生。同时公司亦在积极关注外延拓展机会。中金公司看好其未来的持续拓展能力。

民生教育:外延进入安徽民办高等教育市场,受益民办教育收费试点政策打开提价空间

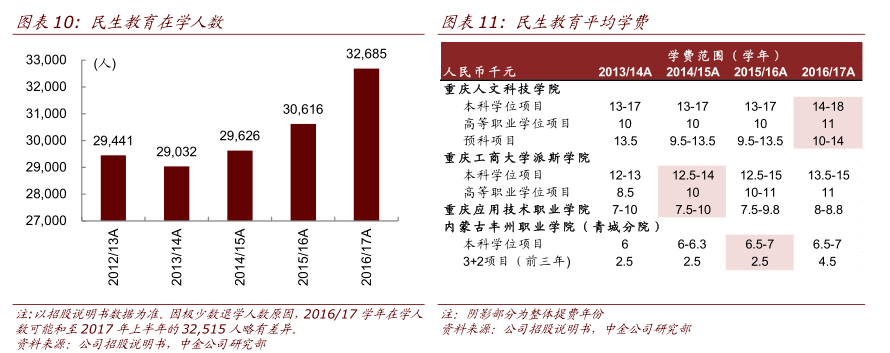

2017年上半年,民生教育收入同比增长5%至2.55亿元,扣非净利润同比增长18%至1.77亿元。截至2017年6月底的在学人数达到32515人,较2015/16学年提升6.2%。集团旗下重庆人文科技学院、重庆工商学院派斯学院等现存学校仍居充足土地储备,未来仍有充分空间扩容现有学校。

近日宣布将投资获取地处安徽的3所学校,预计将帮助学校规模再上层楼。安徽省教育厅、物价局于2017年5月联合发布《关于开展放开民办教育收费试点工作有关事项的通知》,对民办高校学费进一步放松。部分首批试点学校学费有较高提升,为安徽的目标学校放开提价空间。

以下为新高教集团和民生教育各项数据对比:

(编辑:姜禹)