若盘点开春以来港股的火爆板块,教育必然不会缺席。就在刚刚过去的一个月,教育股集体暴涨,睿见教育、宇华教育这两家上市不久的内地民办教育企业均实现20%以上的涨幅。

教育股火了,想来赶晚集的企业也不少。半个月前,第一家民办高等教育集团民生教育刚在港交所敲钟,同行新高教集团就马不停蹄地奔赴香港。

近日,新高教集团(02001)在港启动招股。此次上市,新高教集团共发行2.86亿股,90%为国际发售,10%为公开发售,另有15%的超额配股权。每股发售价为2.56港元-3.22港元,每手1000股,预期4月19日上市。

按招股价中位数2.89港元计算,不计超额配股权,新高教集团上市后市值约为41.36亿港元。撇除上市开支,这一股价对应2016财年业绩的市盈率约为28.06倍。

相比宇华教育21.59倍以及民生教育19.6倍的市盈率,新高教集团的估值并无任何优势。并且就在4月6日,民生教育报收于1.35港元,已经破发。

上市后,新高教集团会获得多一份疼爱,还是如战友一样难逃破发窘境,相信不久后,市场会给出答案。

两所高校年收入3.41亿

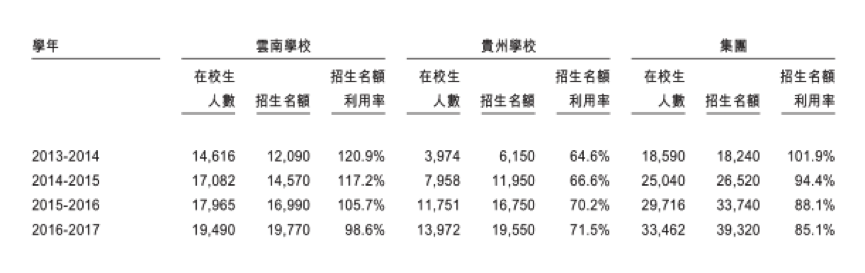

目前,新高教集团在内地通过VIE结构经营两所高校,分别为云南工商学院和贵州工商职业学院。前者自2006年起开展应用型高等教育,提供本科及专科教育,是云南省第一所获得颁授学士学位资格的民办高等教育机构。后者创办于2012年,仅提供专科教育。

因为创办年限较短,所以贵州工商职业学院的在校生人数增长速度较快,从2013/2014学年的3974人增长到2016/2017学年的13972人,复合年增长率约为52.1%。同期,云南工商学院的在校生人数也在以复合年增长率10%的速度稳定增长。

截至2016年12月31日,上述两所学校的在校生共有33462人。根据弗若斯特沙利文的资料,按截至2016年6月30日在校学生总人数计算,新高教集团在国内民办高校集团中排名第12,在西南地区排名第3。

同其他民办高校企业一样,新高教集团九成以上的收入来自学费。2016/2017学年,云南工商学院的学费在5000元人民币(单位下同)到20000元之间,贵州工商职业学院的学费在8000元到8800元之间。

智通财经获得的资料显示,该集团旗下学校的学费较为稳定,近四个学年,两所学校的本科和专科阶段仅分别提价一次。

与此同时,新高教集团的业绩也在稳步上涨。2014至2016年,该集团收入分别约为2.06亿元人民币(单位下同)、2.74亿、3.41亿元;毛利率分别为49%、50%、48%;不计上市开支,净利润分别约为8130.8万、1.04亿及1.32亿。

值得一提的是,此前,中国平安保险、中国建设银行早已潜伏入股。上市后,不计超额配股权,新高教集团的控股股东将持有55.34%的股权,中国平安保险的股权将为12.42%,建设银行将为7.33%。并且建设银行所持股份将被视为公众持股量的一部分。

国内外布局四所高校

据弗若斯特沙利文报告,2011年-2015年,民办高等教育的渗透率由20.4%增至21.7%,在校生总数由510万增至610万。受益于此,中国民办高等教育行业的总收入由2011年的646亿元增至2015年的926亿,复合年增长率约为9.4%。

弗若斯特沙利文预计,在政策鼓励、需求增长下,民办高等教育的渗透率还将进一步增长,至2020年的27.2%。民办高等教育行业的总收入在2015-2020年也将以11%的复合年增长率继续攀升,至2020年的1563亿元。

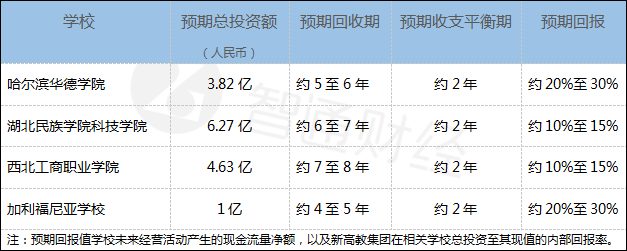

行业前景欣欣向荣,新高教集团也野心勃勃欲在上市后扩大学校网络。该集团在招股书中称,其计划已中国中西部、东北部为重点展开并购,因为这些地区的高等教育入学率较全国平均入学率及中国经济发达地区的入学率要低,具有较大增长潜力。

目前,新高教集团正在华中、东北和西北三地布局三所高校——在东北地区收购哈尔滨华德学院,在华中地区成立湖北民族学院科技学院,在西北地区的甘肃兰州市成立西北工商职业学院。

截至3月27日,新高教集团在东北地区的学校正在就接转学校举办权向教育部提出申请;在华中地区的学校新校园已开始使用,现也正待教育部批准变更学校举办权;西北地区学校已获得甘肃省教育厅批准,预期今年成立。

除国内学校之外,新高教集团亦计划在美国加利福尼亚州成立高等教育机构,将网络拓展至海外。

上述四所学校的预期投资额以及回收期如下:

新高教集团在招股书中称,除了上市所得资金之外,集团预期在2017年至2021年5年间将需要自内部产生资金约5.53亿元,供新学校的建设需要。

而2015年至2016年,新高教集团经营活动所得净现金额分别为2.54亿及2.25亿。从这方面来看,上述资金需求对该集团来说并无较大压力。

盈利能力逊于对手

作为登陆港股市场的第二家民办高校企业,新高教集团自然免不了要被拿来与刚上市不久的民生教育作比较,并且两家企业的高校均大都位于西南地区。

先从运营数据看起,首先是学校运营情况。民生教育有4所高校,新高教集团有2所高校。

尽管新高教集团高校数量少于民生教育,但是其在校生总人数要略高于后者。以2016/2017学年为例,新高教集团的在校生人数共有33462人,民生教育的在校生人数共为32685人。

同期,新高教集团的学校利用率也比民生教育要好一些。民生教育的学校平均利用率为86.5%,新高教集团为88.5%。

虽然新高教集团在学生数量和学校利用率两方面均稍领先与民生教育,但从毛利率、经调整净利率等数项财务数据的比对来看,后者的盈利能力明显更优。

以2015年数据为例,民生教育的毛利率为61.5%,新高教集团为50%;民生教育的纯利率为50.1%,新高教集团的纯利率为37.9%;民生教育的资产回报率为9.9%,新高教集团为8.9%。

据智通财经了解,新高教集团毛利率低于民生教育,主要是因为教师人员薪酬支出占比较高。上述期间,新高教集团教师人员薪酬及福利分别占同期总收入的35.5%,而民生教育教师薪酬福利仅占同期总收入的20.1%。

智通财经认为,民办高等教育发展必然会越来越好,目前新高教集团旗下两所学校已进入较为稳定的发展阶段。该集团上市后的业绩能否实现较高的增长,主要在于其扩张计划是否顺利,以及能否将之前成熟的办学模式复制到新的学校当中。

短期内的业绩增长点主要是哈尔滨华德学院的举办权是否能顺利接转。据新高教集团提供的资料,2015至2016年,哈尔滨华德学院的收入分别约为1.24亿及1.29亿;净利润分别约为5346.9万及3459万。若这部分业绩顺利并入新高教集团业绩之后,将推动该集团业绩收再上一个台阶。

长期来说,主要看该集团扩张计划中另外三间学校的进展速度,以及其是否另有新的收购或成立学校计划。不过当前该集团的估值较同行企业要高,投资者不妨保持关注,伺机出手。