本文来自中金公司的研报《申洲国际(02313):研发先行,客户优质,海内外双轮驱动》,作者为中金公司分析员郭海燕。

申洲国际(02313)是中国最具规模的纵向一体化针织制造商,集织布、染整、印绣花、裁剪与缝制四个完整的工序于一身,产品涵盖了所有的针织服装,包括运动服、休闲服、内衣、睡衣等。

集团连续数年名列中国针织服装出口企业出口规模第一位,也在中国出口至日本市场的针织服装制造商中列第一位。集团与国内外知名客户建立了稳固的合作伙伴关系,包括运动品牌的NIKE、ADIDAS、PUMA、ANTA以及休闲品牌的UNIQLO等客户,海外产品市场也从日本市场逐步拓展至亚太区及欧美市场。

智通财经APP获悉,中金公司发表研报称,申洲国际有着成功的海外布局,优质的客户资源,精湛的研发能力、一体化经营、全方位服务。海内外双轮驱动之下,能够推进自动化,而环境友好利于更紧密的品牌合作。重申“推荐”评级,目标价90.58 港元。

品牌商对优质纺织制衣企业需求迫切

品牌商对优质纺织制衣企业需求迫切服装行业终端需求增速整体平稳,但品牌意识正逐步兴起;这一趋势下领先的全球化龙头品牌为了应对快速变化的消费需求,优中选优筛选短交期、强研发的供应商;从供应商角度,能够吸引品牌与之合作的关键在于面料开发实力;而能够支撑这一差异化优势的企业势必通过自有商业模式或外部整合形成纵向一体化的产业布局。

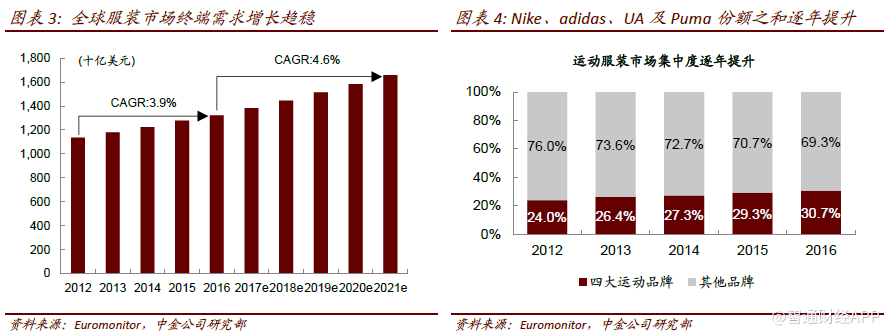

2012年至2016年,全球服装市场零售额对应复合增速3.9%,预计在未来5年增长率可小幅提升至4.6%,整体市场趋于稳定,增速平稳。但受新兴市场消费升级带动,消费者选购服装时的品牌意识显著提升,这在运动服饰领域尤为明显:Nike、adidas、UnderArmour 及Puma 四个品牌的市场份额由2012年的24%稳步增至2016 年的30.7%。

受近年来快时尚兴起、功能性运动产品的风行及行业整体由期货向现货转型的趋势影响,下游品牌客户对纺织企业的选择呈现“量减质升”的趋势。

随着品牌服装客户紧缩供应商数量,以往相对割裂、各司其职的上下游关系目前趋于紧密,合作互动的诉求更加强烈。目前常见的模式是品牌商提供技术而供应商付诸实施,从而形成理论探讨+工业化一并推进的合作体系。

在上下游合作基础上,很多品牌要求供应商做针对性的新布料开发。目前领先的成衣代工企业其研发覆盖面甚至已经延伸至面料上游的原材料配方端。纺织制造作为资本相对密集的产业,规模经济效益十分显著。

纵向来看,与下游品牌商和上游供应商的合作可以产生协同:

一方面,领先的纺织企业可以从与高端下游客户的合作经验中受益,凭借对消费者口味的洞察,他们对面料行业未来趋势有较为深刻的认识;

另一方面,产品创新也源于与供应商就新型材料的开发应用进行的沟通,与知名原材料供应商的战略合作关系有助于其开发新材料,以建立其产品的差异化优势。

申洲国际作为针织服装代工龙头企业,与包括UNIQLO、Nike、adidas 等品牌商建立了长期的合作关系,具体体现为申洲国际从品牌商处获悉市场动态后,自主研发并制造面料样品,经品牌商选取后依照品牌商设计方案进行成衣代工。由此申洲国际的市场洞察成功延伸至产业链终端,研发实践有的放矢。

申洲国际已成长为全球针织龙头

公司主要竞争优势:海外布局、客户资源、一体化经营研发。

海外产能布局:成本低廉+政策优惠+集群效应

申洲国际相比其他在越南布局产能的纺织企业具备更为优秀的执行力,体现在完善的先期规划、有目的性的布局(面料加工在越南缺乏技术和资金层面的产业基础;申洲越南面料工厂的布局打通了整条产业链)及更为高效的业务启动(选择工业园区建厂,基建及公用设施相对完备),从而得以捕获东南亚产地利好纺织企业的区位优势:

劳动力成本优势:对于申洲国际而言,人工成本占比仅次于原材料位居成本项第二,因此低廉的劳动力成本可有效助力其节省开支。据申洲国际自身招工的实际情况,柬埔寨和越南当地工人工资水平仅为宁波地区(国内产能主要布局地)的工人人均工资的一半(中国驻海外员工工资水平略高)。

外贸导向政策支持:低税费节省所得税开支,自由贸易协定提升产品价格竞争力。

产业集群效应:纺织服装行业不仅是越南,也是整个东南亚地区的支柱产业。优质客户并肩前行。国际优质客户为申洲国际提供了先进的制造理念、高灵活性及增长确定性。

国际化生产制造理念:全球领导品牌对供应商的高要求促进了申洲国际自身生产流程与国际标准接轨,具体体现在(1)对客户核心利益的保护意识不断增强,及(2)制造设备、工艺及理念进一步优化。

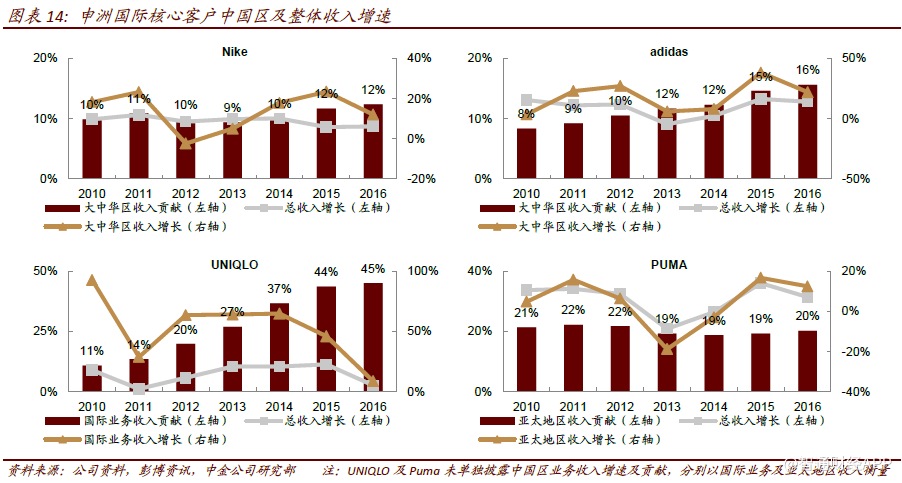

增长确定性:分客户来看,近期销售金额增长主要靠Nike 带动,adidas 仍处于调整期,Puma 基数偏低但增速最高,UNIQLO 订单量很大但多为低价单,申洲国际从中择优选择高端订单。

2010年至今,Nike、adidas 的大中华区业务,UNIQLO 的国际业务及Puma 的亚太地区业务收入贡献不断提升。随着消费能力和需求都被激发,大中华区是国外品牌的关键增长点,中金认为以上核心客户的业务有望继续在其带动下实现可持续增长,带动申洲国际订单量价齐升。

订单灵活性:1)就大略规划而言,客户需求有一年的提前量,以便申洲国际和大客户进行产能匹配,并且在业务发展和运行上做交流;2)就具体订单而言,客户按季下单,申洲国际相应落实产能和需求计划。

纵向一体化带来的研发和服务优势

公司纵向一体化的商业模式和持续的研发投入带来了产品开发层面特别是面料领域的重要优势。

申洲国际的核心商业模式是纵向一体化:外购纱线,自产面料用以完成成衣生产。公司历年的研发支出维持在收入的2~3%,位于纺织企业公司的高位。

公司近期面料开发领域的新成果是咖啡碳内衣。通过将咖啡渣回收制作内衣面料,一方面充分利用其吸收热能的特质使衣物可以吸收体热,恰好契合保暖内衣的功能需求;另一方面也实现了废物再利用。

纵向一体化带来的研发优势可集中体现在申洲国际领先的盈利能力及短单的承接能力。

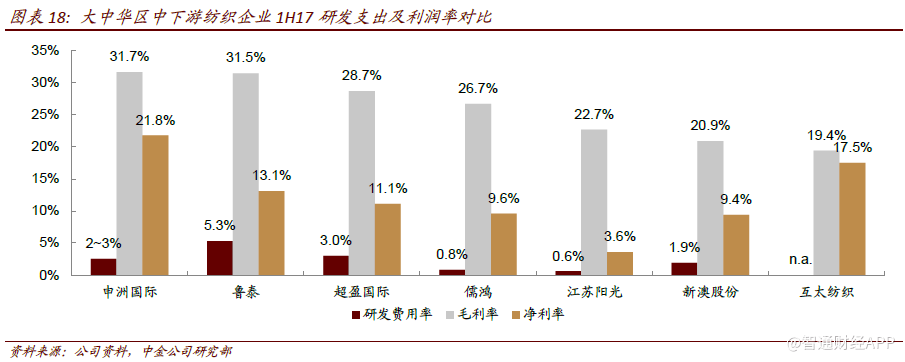

盈利能力:2017年上半年,申洲国际毛利率31.7%,净利润率21.8%,遥遥领先大中华区其他中下游纺织企业,源于其优质产品的强议价能力赋予了其穿越行业周期、高而稳定的盈利能力。

短单承接能力:申洲国际面料成衣生产一体化的能力大幅提高了供应链快速反应的能力,品牌商下成衣订单的同时,前期经品牌商挑选的面料已到厂,对服装品牌尤其是快时尚具有强大吸引力。申洲强大的供应链体系足以支持产品周期短至15~20 天的快单。

未来空间:海内外双轮驱动、自动化改造、可持续发展

申洲国际分别于2005年、2013年在柬埔寨、越南设立子公司,目前逐步形成了中国大陆和东南亚的两套一体化产业布局,随着海外产能布局的进一步完善,双轮驱动的业态使得集团能从当地区位优势出发分配客户订单。公司的生产过程自动化目前正在有序推进,有望进一步促进生产流程标准化、高效化及人工成本节约化。海内外趋严的环保监管下,公司在环保领域持续投入,并综合考虑产能限制,理性与客户商定未来业务量,从而确保订单的按时按质按量生产,维护自身声誉的同时保证了与品牌商的长期合作。

展望未来,双轮驱动的业务模式有利于公司合理分配产能及业务量,国内和海外生产基地有望充分发挥所长并产生协同。参照以往经验,加大自动化投入也是为了及时响应行业发展趋势。早先公司作为制衣企业,成功赢下鞋面订单的关键在于不计成本完成标准化设备更新。中金认为公司与运动龙头品牌共同推动的自动化流程将为公司创造新的成长点。申洲国际在规划运营中着眼长远、不贪求短期利益,在环境保护和客户资源开发上体现得尤为明显。

估值:增长确定性强,值得给予溢价

盈利增长持续性强:收入端量价齐增、越南税收优惠。

收入量价拆分:从产量看,预计公司2017 年量增近15%、长期量增10~15%;从价格看,随着公司议价能力不断提升及自身产能向高价订单倾斜,过去5 年间产品单价平均每年增长2~3%。

毛利率:申洲国际的运动服饰收入占比持续提升;与休闲服饰相比,运动服饰更注重功能性,生产附加值更高,从而对其毛利率形成了有效提振。2017 上半年毛利率微跌主要由汇率导致;未来自动化推进、产品组合优化、效率提升及越南扩产(越南设备标准化程度更高且水电更便宜)将继续带动毛利率改善。

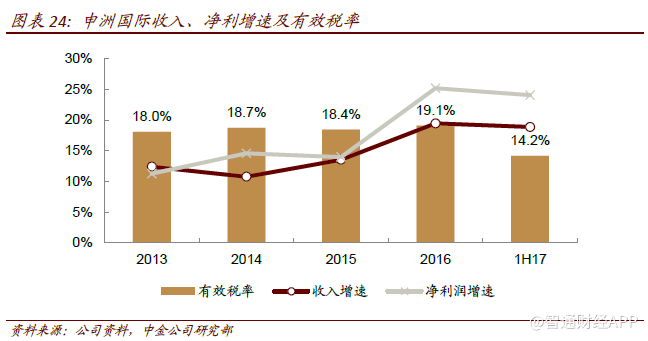

税率因素:由于越南成衣工厂近期开始盈利,2017 年上半年申洲国际的有效税率仅为14.2%,这也是公司中期业绩净利润增速显著高于收入增速的主要原因。随着越南工厂利润贡献逐步提升,中金预计海外产地的税收节省效果将进一步凸显。

估值高于行业水平,但值得给予溢价

在纺织产业链中,考虑生产过程中更高的附加值及业绩对原材料价格波动更低的敏感性,越靠近成衣端的纺织企业估值越高;而成衣OEM 中申洲国际的估值又高于晶苑国际(02232)、聚阳和儒鸿,中金认为溢价体现在更优质的客户资源和公司在纵向一体化、面料研发、自动化等领域更具前瞻性的投入。因此考虑申洲国际在成衣制造领域的龙头地位,中金认为公司目前的26倍、21倍的2017、18年市盈率处于合理区间。

风险:公司与现有客户的紧密合作关系存在排他性,可能错过同类别新兴品牌的高速成长机遇。(编辑:胡敏)