本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

说到世界级的运动品牌,大家不难想起两个耳熟能详的洋名字“Nike”和“Adidas”,这两个品牌有大量代工厂遍布中国福建、广东和青岛。

“鞋子都是我们造的,但代工毛利被压得那么低,为什么我们不能创造一个品牌出来?”这就是福建国产运动品牌在90年代崛起背后的逻辑。

香港上市的四大国产运动品牌:安踏(02020)(福建晋江)、李宁(02331)(北京通州)、361°(01361)(福建泉州)加上特步(01368)(福建晋江),三家的总部都是来源自福建,CCTV的运动品牌广告一度被福建鞋商垄断,至今大小体育赛事的赞助商也时常看到“四大品牌”的身影。

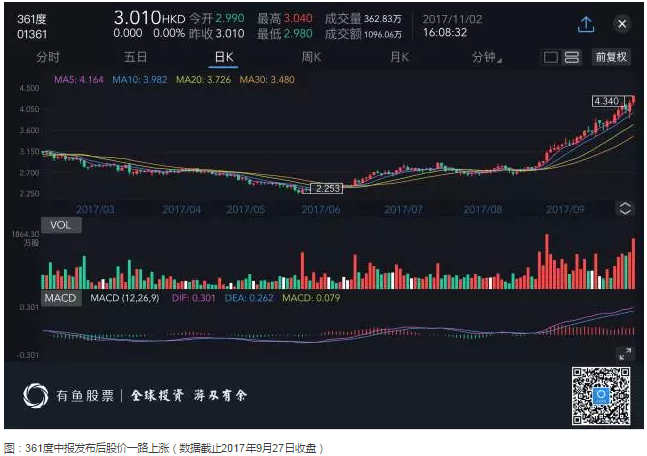

虽然还不能和国际大牌相比,但二十多年来的努力,国产运动品牌已经成功在中国站稳了脚步。2008年北京奥运时还是李宁一家独大,近年按照规模和销量来算,安踏已超越李宁成为龙头大哥。361°凭借童装和国际化的布局成功超越特步国际成为“三哥”,今年中期业绩后获得多家中资券商看好和祝福,股价从2.8港元涨了超过50%创下6年新高,当时的股价可谓风光无限。

本文,我们就来谈361°最近发生的折腾事以及投资的安全边际。

减持引发的波动

无论什么时候什么情况,股东大规模减持对公司股价都是重大打击。如果读者对其杀伤力没有太明确的概念,不妨回顾一下美图公司(01357)主要股东减持后,那一波从市值翻倍的神坛到一路跌破招股价的潮退走势。

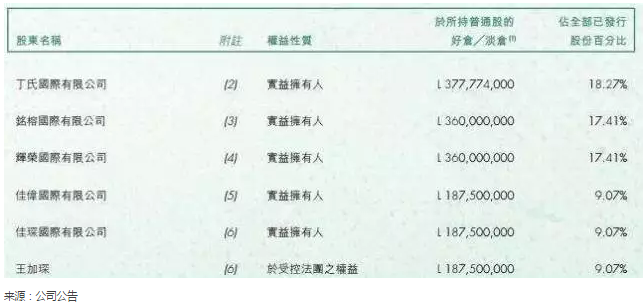

今年9月28日,361度宣布其主要股东丁氏国际、铭榕国际、辉荣国际、佳伟国际、佳琛国际及建通投资合共配售1.5亿股,配售价每股3.75元,较上一个交易日收市价折让13.59%。该配股完成后,361度上述股东套现5.625亿元,而他们于361度的持股量亦由72.68%减至65.43%,配售代理是瑞士银行香港分行。

这些股东是何方神圣?根据通告,丁氏国际由361度执行董事兼行政总裁丁伍号拥有;铭榕国际由公司执行董事兼主席丁辉煌拥有;辉荣国际由公司执行董事丁辉荣拥有;佳伟国际由公司执行董事王加碧拥有;佳琛国际由执行董事王加碧胞弟王加琛拥有。换言之,361度的公司主席、行政总裁及数位执行董事等一众高层一起沽售了公司大额股份。

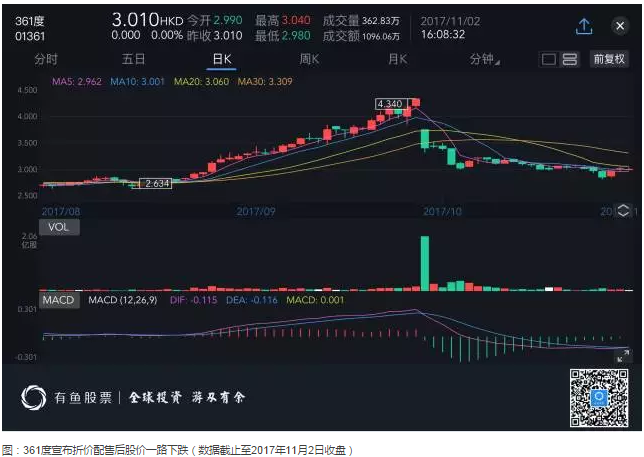

即使有解释说此次交易其中一个目的是为了增加流动性(因为之前管理层持股量超过72%),同时卖方管理层股东承诺在配售完成后180日不会再出售股份,并宣布会有回购股份的计划,但股价依然一泻千里。截至11月2日收盘,股价收在3.01港元,较最高点回撤30%,较配售股价3.75港元也折让20%。

安全边际,基于运营状况是否出现恶化

单纯观看价格,361度本轮暴跌已经吞没了8月份上涨以来的绝大部分涨幅,但这绝对不是拍脑袋直接买入的理由。如果企业运营出现问题,那么股价应该跌得比上涨前更低才会显得吸引。所以安全边际在什么位置,应该从基本面进行探索,最起码,要看看8月份的上涨究竟有没有足够企业运营数据的支持。

作为四大国产运动厂商,361度起源于福建,2003年成立,寓意多一度热爱,契合业务和运动精神的拼搏精神。作为大众市场品牌,361°以年龄介乎18至35岁的群体为销售目标,拥有五大业务品牌,分别为361°核心品牌、361°童装、361°国际以及ONE WAY及电子商务。其中,以361°核心品牌及361°童装对集团营收所做贡献为大头。

运动品牌同质化其实非常严重,如果把标志性的logo去掉,很多休闲和大众品牌的鞋子或衣服穿起来感觉是类似的,在技术壁垒相对薄弱的前提下,经营模式和品牌印象就成为了企业突围而出的重点。有趣的是,在国内无论是安踏还是361度,三四线城市都是重点布局和厮杀得最激烈的地盘。因此一线城市的读者可能对品牌没有太深的印象或偏好,却不能否认中国依然有大量二三四线城市的用户对运动用品有庞大的需求。避免和国际一线品牌直接竞争,“农村包围城市”,是国产运动品牌的经营之道。

361度2017年中报显示,三线或以下城市占比高达73.7%,街铺店占比78.2%。从这个数据可见,公司核心品牌主打的是中低端价格的运动品牌。和一些读者理解相左,抢占市场并非大力地开新店,相反在多年的布点以及增加电商销售的背景下,国产运动品牌普遍都在淘汰落后产能店和增加单店面积。在2016年年报中,361度核心品牌新店有970家,关闭1821家,门店总数从7208家减少到6357家,到了中期报,门店已经剩下5859家。童装产品销售网点也从2016年年底的2000家减少至1791家(含735家复合店)。

虽然门店数目减少,集中精力发展优质销售网点反而使赚钱的能力出现了不俗的增长。从中报的数据观察,2017上半年361度营业额同比增长9.5%,净利润增长16.5%,毛利率和净利率都出现了若干程度的上升。根据欧睿国际的调研,2016年中国运动服饰市场规模增长约5.6%,2017年至2021年预计复合增长率8%。换言之,361度中报虽说比不上科技公司超高的增长率,却也跑赢了行业平均表现。因此公司中报后的股价上涨并非空穴来风,而是有一定的营业数据支撑。从这个角度,8月份起涨点港币2.8元是一个不错的参考位置,也可以理解为一定程度上的安全边际。

集团最主要的风险来源自现金流。在应收和应付账款周期方面,和大哥安踏39天和49天,二哥李宁56天和85天相比,三哥361度对应的数据为152天和155天。尽管数据较去年同期略微好转,但依然处于较高的水平。与此同时,361度的资产负债比率为24.5%,远高于安踏的3.4%。所以361度虽然已经成功超越了特步,这点必须给予肯定,但前路并非康庄大道,而是需要像其口号所述“多一度热情”,公司发展的允错率也相对有限。

安全边际,来自未来发展战略是否合理

中报只反映了公司过去的运营情况,对于投资者而言,未来有什么亮点或许更加重要。361度的发展战略是童装+国际化布局,前者已经证明了是可行和正确的方向,后者则需要更多时间观察成效。

居民收入增长、消费升级和“二胎时代”的开启,促使母婴市场日趋繁荣。2014年底“46号文”发布,随之而来的针对青少年体育的更多政策出台,儿童运动用品开始受到前所未有的关注。“四大”本土体育品牌都已加入争夺年轻父母注意力的战场:2008年,安踏首先推出儿童体育用品系列;2009年年底,361°第一次召开了童装展销会,并于次年正式推出童装产品;2012年,特步正式进军童装行业;经历了和童装品牌合作的两次试水之后,十个月前,李宁成立童装事业部,目前处于测试阶段,今年又推出自营品牌LINING YOUNG。

从市场敏感性上,361度紧随安踏进入了市场,就发展而言,361度的童装市场已经站稳了脚步。10月3日,361度发布公告称,童装于2018年第二季的订货会订货价值达到接近25%同比增长的理想成绩,有关订货价值增长第14个连续季度获得改善。往前看,2017年上半年361度童装收入达3.05亿人民币,占集团营收总额的11%,同比增长12.8%远超主营品牌。目前361度已经有独立营运的童装业务单位,主要提供3至12岁儿童适用的运动鞋履、服饰及配件产品。虽然童装的售价可能较低,然而在没有绝对龙头和整体行业快速增长下,361度的童装业务已经连续6年实现盈利,战略布局已经确定可以为集团未来增长做出贡献。

国际化业务,361度还在孕育阶段。2016年361度成为巴西里约奥运会的全球合作伙伴,官方支持商以及官方供应商,更是唯一一个来自中国的运动品牌。凭借奥运会的机会,361度强化了自身IP,并且顺应地推出了国际化产品和供应链,其中在巴西销售网点多达1116家,是海外地区最多。

从产品角度,Sensation2获得多个国际运动产品评选机构的认可让投资者惊喜,该款跑鞋曾上榜美国权威月刊《跑者世界Runners world》推荐产品行列,其设计大胆使用了3而不是361°作为标志,功能上中底采用了QU!KFOAM材料+EVA的材料提升了舒适度,在“太软会影响抓地,太硬又会导致缓震不足”取得较好的平衡点。相对于其他品牌200美元以上的售价,Sensation系列售价控制在人民币800元以下,性价比无疑是主打的卖点,但也说明了361度的跑鞋制造水平已经达到了国际标准之上。

2013年公司还并购北欧户外品牌One Way,是361度全球战略中的另一动作。这一北欧品牌主营滑雪、单车、登山等户外运动用品。北京获得2022年冬季奥运会举办权,杭州也获得2022年亚运会主办权,在体育赛事的热潮下,管理层相信公司能够趁机推销中高端和功能性产品。从Sensation和One Way的例子可以看到,361度利用多品牌战略已经小试牛刀打进了高端和国际市场。

同时,361度在2016年海外业务销售额增至人民币8070万元,同比上涨达到80.54%,海外业务确实正在帮助提升品牌影响力。海外分部到了2017年上半年已经去到了人民币6520万元,同比增长超过44%,但依然只占整体营收的2.3%,更重要的是,361度的海外业务2014年开始组建海外业务渠道,时间还不长,分部至今还没有开始赚钱。市场主流观点认为要想真正成为国际品牌,其国际业务的收入应该占比超过20%,目前361度的预计在未来几年也只不过会上涨至高个位数的比例。因此361度海外布局看似美好,具体对股价的贡献还需要更多时间观察。

从上述两方面的战略来看,其安全边际在于童装业务能否保持高速增长,而国际业务投入会不会过大导致影响到运营情况或带来更高的负债。要知道匹克和李宁曾经的“国际化布局”,最终结果都并不理想。但跟匹克和李宁国际化布局模式不同,后两者是在海外以自建直营店为主,而361度主要是借助当地体育用品店的渠道,在体育用品店里代购,相对轻资产,成本压力小很多。

安全边际,出于战略和财务的考量

大跌过后,受伤最多的除了小股东之外,估计就是瑞银了。如果配售已经完成或大部分完成,公布消息后配售价瞬间失守无疑让承销商很受伤。即使最终配售失败,那么瑞银的机构销售团队无疑也会蒙上一个大大的污点。从新股东成本价的角度看,3.75港元的配售价具有一定参考意义,距离这个价格越远,那么值博率理论上也就越高。

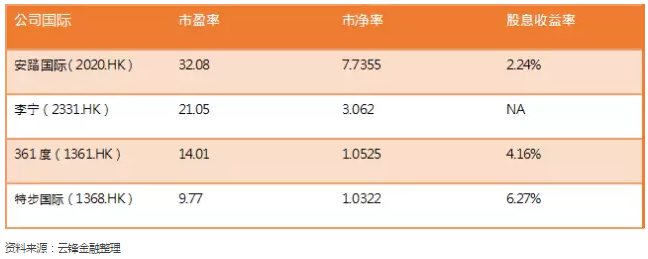

正如上文所述,361度业务增长虽然不一定能够支撑股价直接飙升50%,然而终归是一个利好的消息,10月份公布的第三季度业务表现同样维持不错的增长率。因此当8、9月份的溢价被全部吞噬后,估值再次显得便宜。对标另外几大品牌,安踏国际超过30倍市盈率、李宁接近21.14倍市盈率、361度13.82倍市盈率和4.23%股息率开始变得吸引。当然更便宜的是“四弟”特步国际只有9.66倍市盈率和6.45%股息率,考虑上特步糟糕的中期报,特步或许不能和三位业绩保持增长的“大哥”估值直接相比。

361度还是深港通标的之一,这个人人抢着进入的圈子相信管理层不会轻言退出。深港通其中一个要求就是市值在50亿港币之上,而目前361度已经跌至港币62亿水平。虽说港股通门槛是50亿港币,但计算方法是过去半年的平均市值,谁也不知道市场什么时候会来个大调整,因此保持在60亿港币以上市值是较为安全的水平以免“被平均”。

最后就管理层发表公告表示,当公司股价低于合理估值时,将会考虑采取回购以支撑股价。回购对股价无疑是有一定的支撑意义的,汇丰控股就是靠回购一招硬生生把股价买起来。然而361度的回购力度究竟有多大?持续时间和具体的节奏如何?目前还是未知之数。另一方面,市场对于大股东减持的评价较为负面,一旦股价反弹,不排除会面临沽压。

总结

如果是下跌前的361度,投资者或许会更加青睐安踏和李宁,毕竟前者已经成为了国内当之无愧的大哥,后者失败过一次,“知不足而奋进”有望进一步突破。361度而言,低双位数的增长并不能足够吸引市场眼球,这也是其流动性较弱的原因之一。

下跌过后,宏观角度中国运动行业的稳定增长,童装市场潜力巨大;微观角度361度的经营情况正在朝着好转的方向发展(尤其是超越了特步让投资者惊喜),股价却又再次变得吸引。中期报后中泰、银河、国泰君安等多家中资券商都曾发表正面报告,即使在股价暴跌后10月12日招商证券还给出了“买入”的评级。如果用上述的财务和管理层战略角度衡量,目前即使还有下跌空间,距离安全边际已经很近了。当然不确定因素包括这次配售在股价暴跌后还能否顺利完成,公司未来会不会走错路,以及市场对于公司即将进行的回购是否买账等,其安全边际并非绝对的安全,更准确的说法应该是值博率开始变得吸引。

从361度的案例中,投资者可以学习到的,除了寻找安全边际的方法外,还应该清楚大股东大规模套现对股价影响十分大,一旦发现其他公司进行类似的财务动作,应该第一时间离场而不应该抱有奢望。今年美图老板儿子套现的例子十分典型,361度也绝对不会是最后一家。

有趣的是,价值有时候是业务涨出来的,有时候却是股价跌出来的,而价值投资,说白了就是看谁能猜公司的合理估值更准确。

(编辑:王梦艳)