智通财经APP获悉,6月9日,海看股份(301262.SZ)开启申购,发行价格为30.22元/股,申购上限为0.75万股,市盈率33.75倍,属于深交所创业板,中泰证券为其独家保荐人。

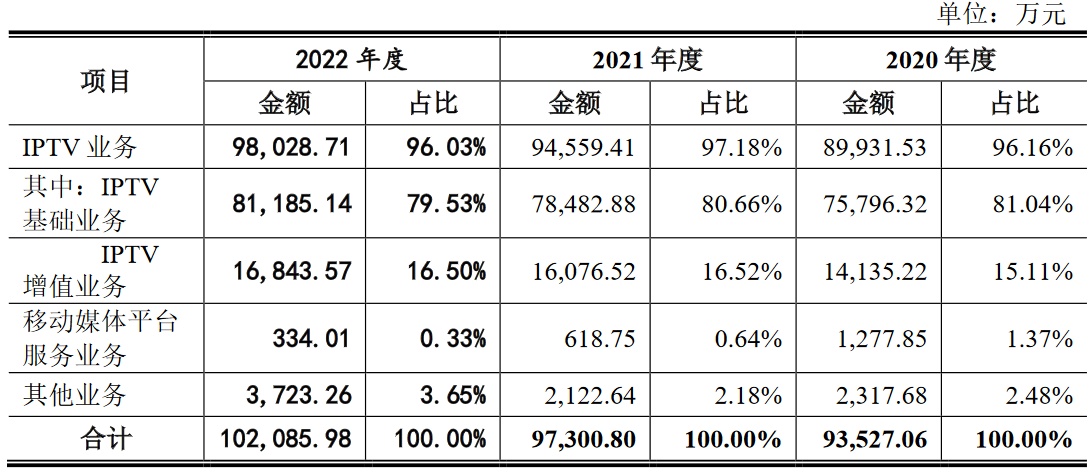

招股书披露,海看股份是文化产业振兴、三网融合、媒体融合政策大背景下诞生的新媒体业务运营商。经山东广播电视台授权,公司独家运营与山东IPTV集成播控相关的经营性业务。报告期内,公司主营业务包括IPTV业务和移动媒体平台服务业务,其中IPTV业务为公司主要收入来源。报告期内,公司IPTV用户数持续增长,报告期各期末IPTV用户数分别为1,482.12万户、1,546.07万户和1,649.73万户。

报告期内,公司报告期营业收入构成情况如下:

海看股份IPTV业务采购的产品和服务主要包括版权内容、播控服务以及技术服务、宽带通信费等,其中版权内容采购金额占比较高,既包括向中央电视台、山东广播电视台及山东各地市台采购的直播内容,也包括向银河互联网、华数传媒等视听节目提供方采购的点播内容。

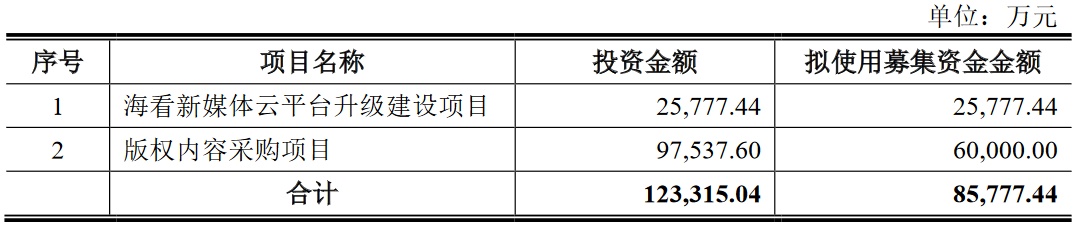

据了解,海看股份募集资金扣除发行费用后拟用于以下列项目:

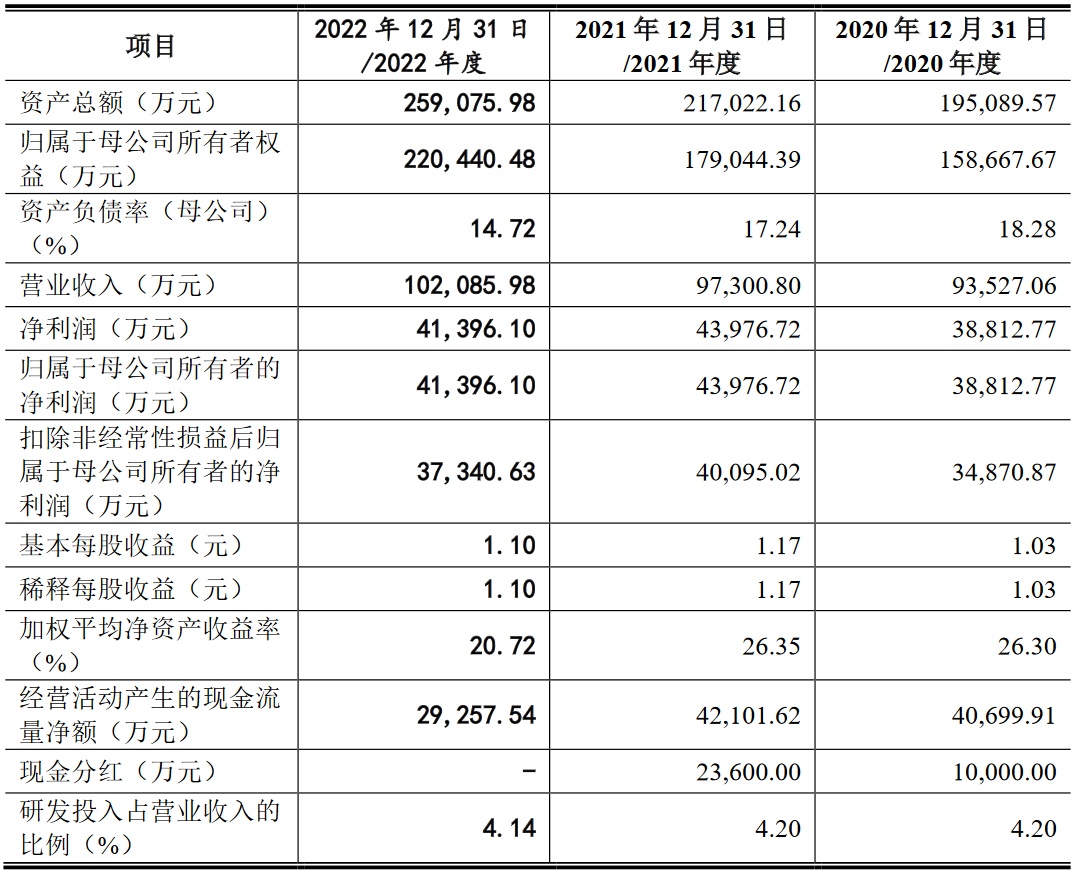

财务方面,于2020年度、2021年度及2022年度,公司实现营业收入分别约为9.35亿元、9.73亿元、10.21亿元。公司净利润分别约为3.88亿元、4.40亿元、4.14亿元人民币。

需要注意的是,招股书特别提醒投资者关注版权采购导致的资产流动性、短期偿债能力、毛利率、经营业绩、盈利能力下降风险。版权内容采购是公司进行IPTV业务的基础,优质的版权内容有助于公司持续提高IPTV业务渗透率、加强终端用户黏性、促进终端用户付费意愿、提升IPTV增值业务盈利能力。公司在IPTV业务经营中会发生较大金额的版权采购支出,报告期内,公司版权内容采购金额分别为34,757.27万元、34,295.91万元及41,450.61万元,占当期采购金额的比重分别为93.33%、94.25%及95.58%。

未来随着公司经营规模的扩大及募投项目的实施,将进一步发生大量的版权采购支出,可能带来资产流动性、短期偿债能力、毛利率下降的风险,如若IPTV业务或版权市场发生重大不利变化,则存在着版权采购导致公司未来经营业绩下滑、盈利能力下降的风险。此外,在版权采购中,如公司无法持续采购到优质版权内容,则未来公司存在着终端用户流失、毛利率下滑、业绩下滑、盈利能力下降的风险。