本文来自“轩言全球宏观”微信公众号,作者为谢亚轩、张一平。

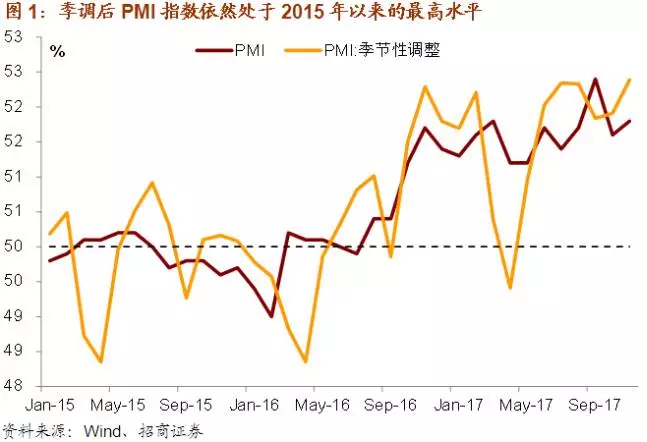

国家统计局服务业调查中心和中国物流与采购联合会(CFLP)于2017年11月30日公布的2017年11月制造业采购经理人指数(PMI)为51.8%,较上月回升0.2个百分点。

评论:

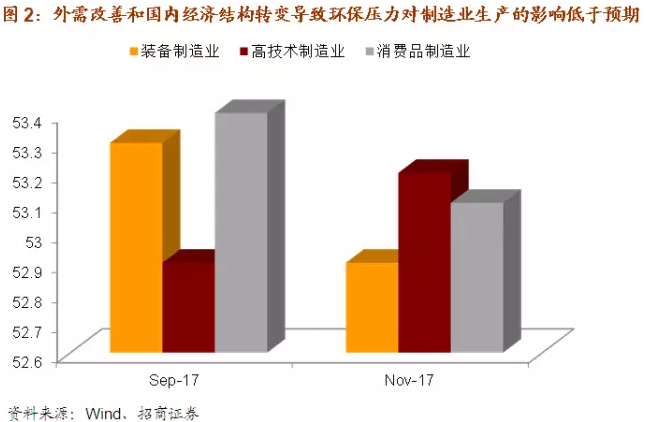

1、11月中国制造业PMI为51.8%,较10月回升0.2个百分点,大幅好于市场预期。11月PMI指数回升的主要动力在于生产和需求的改善。本月生产指数较10月上升0.9个百分点至54.3%,新订单指数上升0.7个百分点至53.6%。二者拉高11月PMI0.4个百分点。从行业分类看,装备制造业、高技术制造业以及消费品行业PMI均好于制造业整体PMI水平。这显示环保压力对制造业生产的不利影响可以被消费需求以及出口需求的增长抵消,中国经济结构的转变意味着防止污染措施可能不会像市场预期的那样从供需两侧对国内经济造成较大的不利影响。

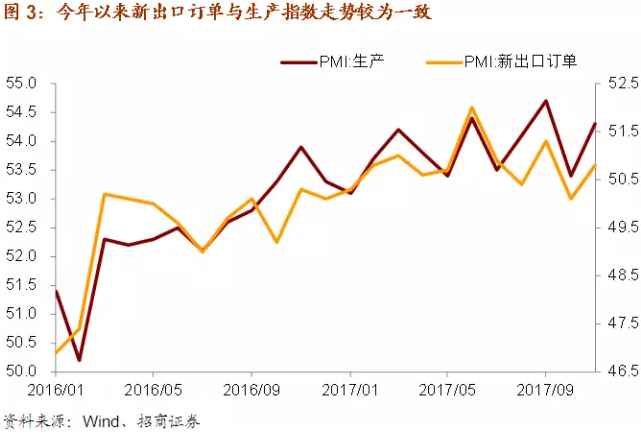

2、受益于全球经济回升的态势,11月新出口订单和进口订单均有所回升。其中新出口订单回升至50.8%,进口回升至51%,二者涨幅均为0.7个百分点,外需向好对于稳定制造业生产而言有非常积极的意义。从今年的情况看,新出口订单走势与生产指数走势极为一致。

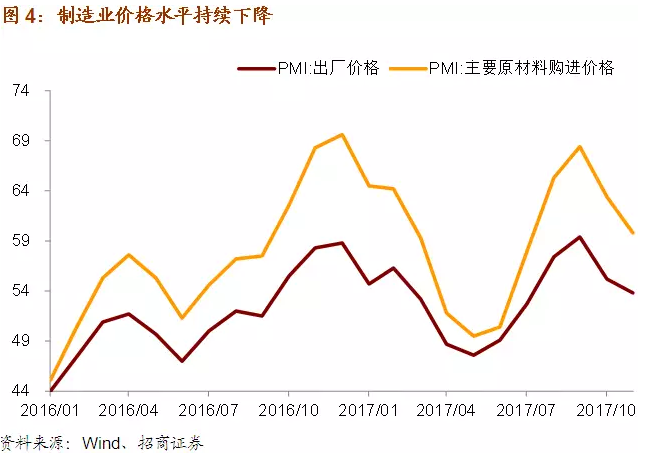

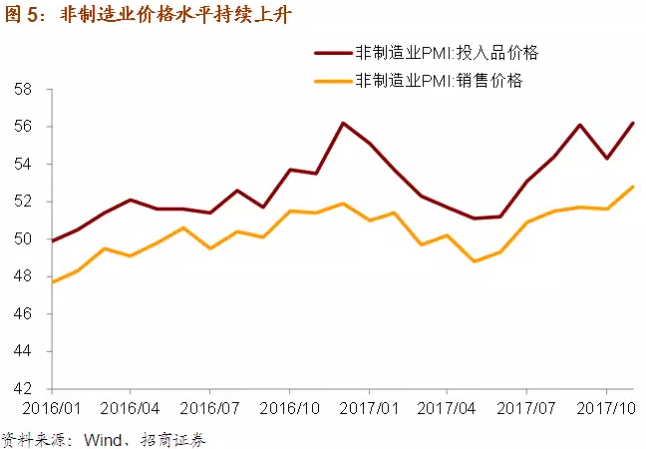

3、价格水平继续稳步回落。11月主要原材料进口价格指数为59.8%,环比下降3.6个百分点,4个月以来首次跌至60%以下,出厂价格指数为53.8%,环比下降1.4个百分点。价格指数回落有助于PPI同比增速的放缓,但价格水平的回落幅度可能会低于预期,11月的PMI两项价格指数与今年3月的水平大致持平。从非制造业PMI数据看,上游价格向下游价格的传导在持续改善。11月非制造业投入价格指数为56.2%,销售价格指数为52.8%,均达到1年以来的最高水平,未来CPI同比增速将持续回升,有利于下游行业盈利增长。

4、11月PMI指数表明,受益于国民经济结构的调整,消费相关行业表现较好,外需持续改善,出口占比较高的装备制造业、高技术制造业同样表现较好。上述行业均是未来投资的热门领域。并且,为外贸服务的航运等生产型服务业也有较好的投资前景。另外,PPI回落速度可能有较为明显的预期差,与消费和高端装备制造业相关的周期品种可值得持续关注。

具体内容如下:

11月制造业PMI为51.8%,较上月回升0.2个百分点,好于市场预期。由于前两月数据波动较大,季调后的数据显示PMI仍处于全年高位,当前制造业生产经营形势依然较好,4季度GDP增速持平或好于3季度的可能性提高。

细项数据显示,11月制造业生产供需两旺,本月生产指数较10月上升0.9个百分点至54.3%,新订单指数上升0.7个百分点至53.6%。二者对11月PMI 环比增速贡献了0.4个百分点。这与此前市场预期的环保压力对国内经济供需两端的压制完全不同。我们认为这与中国经济结构变化和外需持续改善有密切关系。今年以来与出口、消费相关的装备制造业、高技术制造业以及消费品制造业PMI均明显好于整体PMI水平。11月消费制造业PMI为53.1%,装备制造业和高技术制造业PMI分别为52.9%和53.2%。

上述行业受国内环保压力影响较小,反而符合新时代实体经济发展的大方向,因而其生产经营形势持续处于景气区间。

今年以来,外需对制造业生产的贡献凸显。PMI数据显示,新出口订单指数对生产指数影响较为明显,二者走势较为一致。11月新出口订单环比回升0.7个百分点至50.8%,生产指数也相应回升。10月新出口订单回落时,生产指数也同样回落。

11月制造业价格指数继续回落,购进价格指数回落时59.8%,4个月来首次跌破60%,出厂价格跌至53.8%。尽管如此,当前价格指数仍明显高于今年3-7月的水平,这显示PPI虽然处于回落区间,但其回落速度和幅度可能将明显小于当前的市场预期。

另一方面,非制造业PMI的价格指数持续上涨。其中投入品价格指数为56.2%,环比涨幅为1.9个百分点,销售价格指数为52.8%,环比上涨0.8百分点,二者已连续上涨6个月,11月读数也是近期最高水平。这表明制造业向非制造业价格传导持续改善,这有助于下游行业的盈利改善。

(编辑:王梦艳)