本文来自微信公众号“港股大时代”,作者为胡小猫,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

周四胡润富豪榜公布了2017年中国富豪身价排名。中国人民爱买房的现实再次让首富出现在地产大佬里。许家印老板以2900亿人民币的身价荣登榜首,比去年增长272%。不过榜单上他的身价增长完全比不上恒大地产市值的暴增,许老板由于在香港有几个富豪好朋友,今年在股市上完美联手,打爆借货沽空恒大地产的淡友,股价从年初的4.98港元涨到29.4港元,足足涨了快5倍,股价涨得也让一众看空他的外资银行阵营瓦解,股价表现同样亮眼的还有排在第四的杨惠妍的碧桂园地产,股价从年初的4.2港元华丽上涨到12.9港元,涨幅高达2倍。

排在第二和第三的科网、电商代表的两马老板的公司股价表现也相当不错,腾讯从年初至今上涨了83.8%,而美国上市的阿里巴巴股价直接翻倍。股价同样表现亮眼的还有榜单上排名第十的李书福的吉利汽车,股价从年初的7.32港元涨到26.95港元,上涨2.68倍。

排名第八的何享健的美的空调年初至今股价上涨68.5%,说明下游空调行业景气不错,今天想介绍的是上游制冷剂龙头公司东岳集团(00189),这只股票从今年6月1号复牌以来短短四个多月股价已经上涨了超过3倍,市值刚突破110亿港元。

不翼而飞的14.782亿人民币

2016年2月1日东岳集团突然发公告短暂停牌,到2月25日复牌时公告称公司的前中国财务总监涉嫌挪用公款合计14.728亿人民币认购银行的理财产品,用于向第三方企业提供贷款而未能还款,公安立案调查,2015年全年业绩需要延迟发布。

公告发布当天股价暴跌26%到1.05港币,2016年4月1号正式停牌,停牌时股价收在1.31港元,经过1年2个月的外部独立调查,内部审计,公司终于在2017年达成复牌条件,于6月1日正式复牌,复牌当天股价上涨超过一倍收在2.65港币。

而14.782亿人民币的损失已经在2015年的利润表里以撇消资产全部扣减,这也直接导致2015年录得上市以来的首次高达6.9亿人民币的亏损。目前跟银行追讨损失的诉讼还在进行中,但由于内控管理疏失导致的公款挪用事件总算是告一段落了。事件之后,东岳大股东新华联也直接从内部委派张哲峰调任东岳,担任新的财务总监。

东岳的前世今生

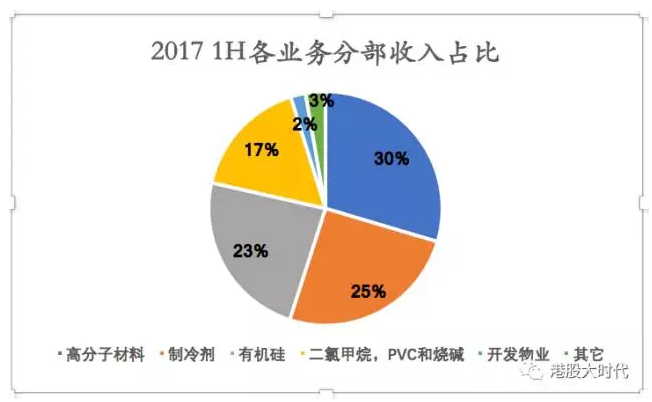

东岳集团2007年12月在香港挂牌上市,IPO发行价是2.16港币。集团化工业务板块主要分四大类别,分别是含氟高分子材料、制冷剂、有机硅、二氯甲烷,PVC和烧碱。目前含氟高分子材料已经是集团第一大业务板块,在2017年中期收入和经营溢利占比都分别达到了30%,其中PTFE(一种高度抵抗温度转变、绝缘、耐老化及耐化学品的合成含氟高分子聚合物,广泛应用于化学、建筑、电器与电子及汽车工业)产能达3.5万吨,已经是全球最大产能。

集团的含氟高分子材料在国内的市场占有率达到40%,龙头地位明显;制冷剂板块在2017年中期收入和经营溢利占比分别为25%和22%,其中R22产能22万吨,是目前全球最大产能,由于环保限制,中国已经不再批准任何新增R22产能,而且R22销售也实行配额制。

东岳的制冷剂在国内的市场占有率达30%;有机硅板块在2017年中期收入和经营溢利占比分别为24%和20%,目前单体产能25万吨,在国内排前三,市场占有率也达到了20%。有机硅主要应用于建筑、门窗、汽车、电子的密封材料,另外也用于高级化妆品、婴儿饮食餐具制品及人体填充材料。

简而言之,这家1987年成立的公司经过30年的发展,在氟硅化工行业已经坐上了龙头老大的位置。

2017年制冷剂等化工产品价格暴涨,春天又来了

2017年由于环保政策影响,下游空调行业需求增加,上游氟硅市场产品处于供不应求的状态,导致氟硅化工产品价格大幅上涨,行业在经历了几年低迷期后迎来了业绩的拐点。

首先是行业上游的制冷剂如R22的价格由于供不应求出现大幅上涨,涨价也一直延续到含氟高分子材料和有机硅,而东岳受益于全产业链布局,调动产能增加销量,2017年中期盈利比去年同期大幅增长130%,中期盈利达到7.1亿人民币,迎来了业绩的爆发。而上一次由于制冷剂价格暴涨出现的行业高点还是2011年,R22的价格在2011年突破30000,导致集团2011年净利润突破21亿人民币。

市场憧憬公司的离子膜技术在电动车的应用前景,公司市值一度被炒高到200亿港币。虽然公司2016年公告燃料电池膜通过了奔驰和福特合资公司技术鉴定,但技术商业化的时间表却不明朗。目前公司业绩的增长仍然非常依赖制冷剂等产品的价格。

抓住东岳的牛尾巴

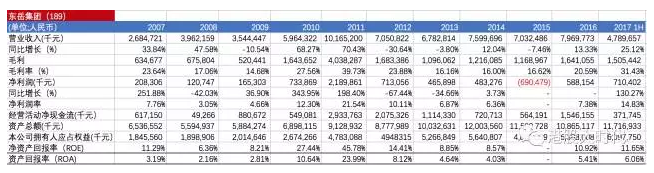

虽然由于公款挪用事件东岳停牌一年多,但从上市10年的财务数据来看,集团虽然盈利受行业周期影响波动较大,但化工产品主营业务一直以来都保持了正盈利,集团的净资产也从07年的18.5亿人民币增加到2017年中的60.98亿人民币,股价在6月1号复牌当天大幅上涨超过一倍。

公司新任财务总监张哲峰在公司复牌第二天就选择增持100万股,另外公司董事张必书在9月27号增持113万股,均价在4.67港币。高管增持也算为公司业绩投下了信任票。如果2017年全年盈利能达到14亿人民币,对于氟硅化工行业龙头按10倍PE来算,对应股价7.8港币,距离目前5.28港元还有47%的上涨空间,东岳这个牛尾巴还是值得抓一抓的。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)