智通财经APP获悉,花旗报告表示,早前已称行业近月调整相信是投资者获利回吐所致,预计相关调整可于未来11月尾完成,因预计11月至12月强劲的销售表现将可逐步令行业走势复苏。

该行估计,内房股未来销售可持续高增长,明年预计增加30%,具透明度的强劲盈利(预计2017至2019年复合增长率在26%以上),兼且估值具防守性(仅明年预测市盈率6.9倍及股息回报5.3厘),支持对该板块的正面看法。首选包括碧桂园(02007)、龙湖(00960)、金茂(00817)、富力地产(02777)、合景泰富(01813)及旭辉(00884)。

花旗预计,具充足及较高可销售资源、业务分布较广的品牌强健内房股可于明年跑赢,估计包括碧桂园、恒大(03333)、融创(01918)在内的销售最高四大内房商明年维持良好增长,进一步拉开与对手的差距。

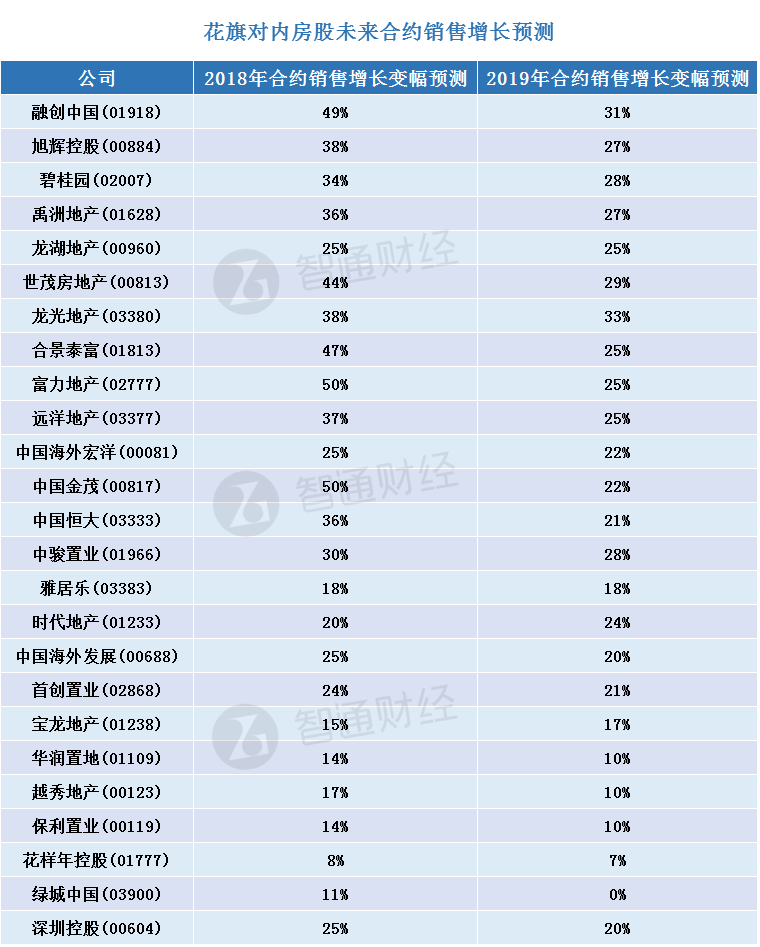

该行也预期,部分中型内房股因过往低基数,在明年增长步伐中可望跑出,包括中国金茂、富力、合景泰富、旭辉、龙光地产(03380)、远洋集团(03377)及禹洲地产(01628),预计销售增幅介于36%-50%以上。

花旗估计,首十大内房商合共市占率会由今年27%提升至明年35%;首二十大内房商合共市占率由今年34%提升至明年45%;并估计四大内房商明年合约销售规模介于8000亿至1万亿人民币。

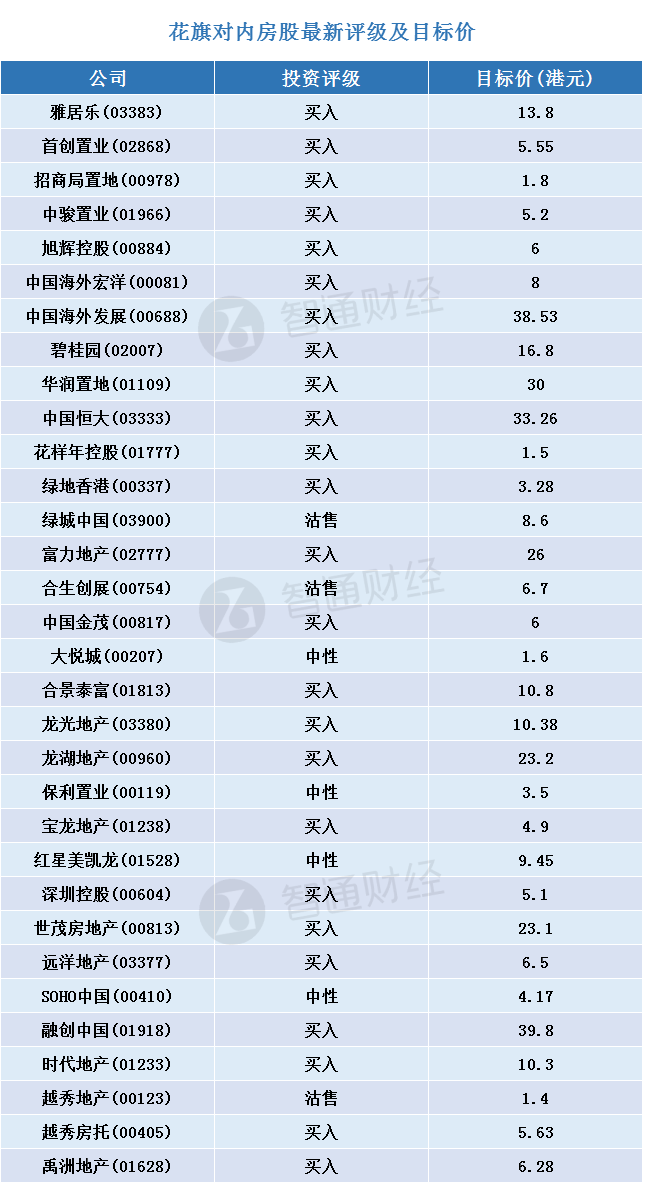

智通财经APP整理花旗对内房股最新评级及目标价如下表:

智通财经APP整理花旗对内房股未来合约销售增长预测如下表: